Welche private Krankenversicherung bietet die besten Möglichkeiten?

Die Suche nach der optimalen privaten Krankenversicherung (PKV) ist herausfordernd. Zahlreiche Anbieter und Tarife erschweren den Vergleich. Dieser Artikel beleuchtet entscheidende Kriterien für die Auswahl der besten PKV. Wir analysieren die Leistungen verschiedener Versicherungen, berücksichtigen Preis-Leistungs-Verhältnisse und geben wertvolle Tipps zur individuellen Tarifauswahl. Von der ambulanten bis zur stationären Versorgung – wir helfen Ihnen, die passende Versicherung für Ihre Bedürfnisse zu finden und unangenehme Überraschungen zu vermeiden. Entdecken Sie, welche PKV ihnen die besten Möglichkeiten bietet.

Welche private Krankenversicherung bietet die besten Möglichkeiten?

Die Frage nach der „besten“ privaten Krankenversicherung (PKV) lässt sich nicht pauschal beantworten. Die optimale PKV hängt stark von den individuellen Bedürfnissen und Umständen des Versicherungsnehmers ab. Es gibt kein universelles „Bestes“, sondern nur die beste individuelle Lösung. Faktoren wie Alter, Gesundheitszustand, Beruf, gewünschte Leistungen und Budget spielen eine entscheidende Rolle bei der Auswahl. Ein umfassender Vergleich verschiedener Anbieter und Tarife ist unerlässlich, um die passende Versicherung zu finden. Oftmals lohnt sich die Beratung durch einen unabhängigen Versicherungsmakler, der verschiedene Angebote vergleichen und die optimale Lösung für die individuellen Bedürfnisse empfehlen kann. Achten Sie dabei unbedingt auf die Transparenz der Vertragsbedingungen und lassen Sie sich die Leistungen detailliert erklären. Ein vermeintlich günstiger Tarif kann sich im Schadensfall als teuer erweisen, wenn wichtige Leistungen fehlen oder die Selbstbeteiligung zu hoch ist.

Welche Faktoren beeinflussen die Wahl der richtigen PKV?

Die Wahl der richtigen PKV wird von einer Vielzahl von Faktoren beeinflusst. Alter und Gesundheitszustand spielen eine zentrale Rolle, da sie die Beitragshöhe maßgeblich bestimmen. Der Beruf kann ebenfalls relevant sein, da manche Berufe ein höheres Risiko für bestimmte Erkrankungen bergen. Die gewünschten Leistungen, wie z.B. die Wahl der Ärzte, die Erstattung von Zahnersatz oder die Auslandsversicherung, müssen genau geprüft werden. Nicht zuletzt ist das persönliche Budget ein entscheidender Faktor. Ein Vergleich verschiedener Tarife mit unterschiedlichen Leistungspaketen und Beiträgen ist daher unerlässlich, um die beste individuelle Lösung zu finden.

Wie kann ich die verschiedenen PKV-Anbieter vergleichen?

Der Vergleich verschiedener PKV-Anbieter kann auf verschiedenen Wegen erfolgen. Online-Vergleichsportale bieten eine erste Übersicht über verschiedene Tarife und Anbieter. Allerdings sollte man sich nicht allein auf die dort angezeigten Informationen verlassen. Es ist ratsam, die Angebote der einzelnen Anbieter genau zu prüfen und die Vertragsbedingungen sorgfältig zu lesen. Ein unabhängiger Versicherungsmakler kann hier eine wertvolle Unterstützung bieten, indem er die verschiedenen Tarife vergleicht und die beste Lösung für die individuellen Bedürfnisse empfiehlt. Ein persönliches Beratungsgespräch ist ratsam, um alle Fragen zu klären und die bestmögliche Entscheidung zu treffen. Achten Sie dabei auf Transparenz und Unabhängigkeit des Beraters.

Welche Leistungen sollte eine gute PKV unbedingt beinhalten?

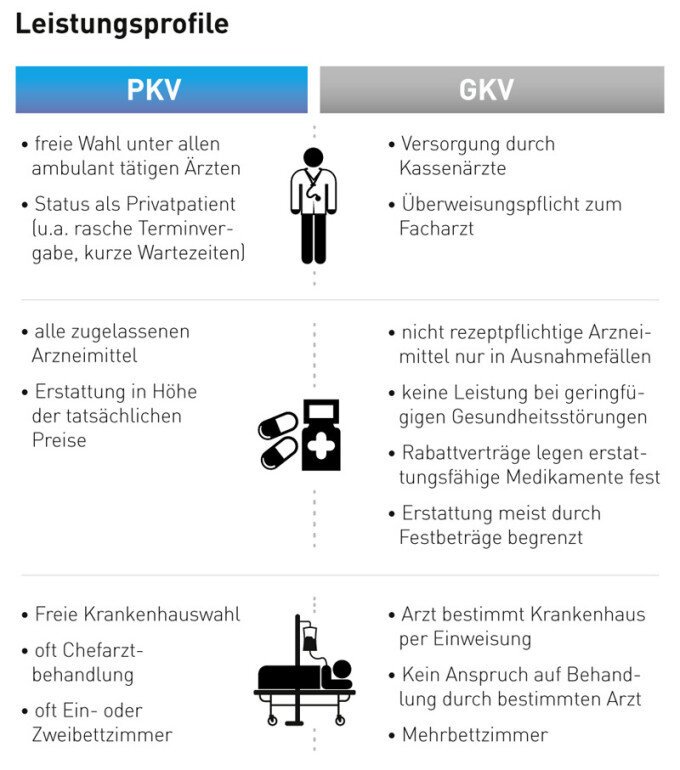

Eine gute PKV sollte mindestens einen umfassenden Basisschutz bieten, der die wichtigsten medizinischen Leistungen abdeckt. Dazu gehören die Behandlung bei Krankheit und Unfall, die Kosten für ärztliche Behandlung, Krankenhausaufenthalte und Medikamente. Wichtige Zusatzleistungen können eine ausgezeichnete Zahnersatzleistung, eine gute Heilpraktikerleistung und ein ausreichender Auslandsschutz sein. Die konkreten Leistungen variieren je nach Tarif und Anbieter, daher ist ein detaillierter Vergleich unerlässlich. Die Höhe der Selbstbeteiligung und der Beitrag sollten im Verhältnis zu den angebotenen Leistungen stehen. Eine hohe Selbstbeteiligung kann zwar zu einem niedrigeren Beitrag führen, im Schadensfall aber zu hohen Kosten führen.

Welche Rolle spielt die Selbstbeteiligung bei der PKV?

Die Selbstbeteiligung ist ein wichtiger Faktor bei der Wahl einer PKV. Sie bestimmt den Anteil der Behandlungskosten, den der Versicherungsnehmer selbst tragen muss. Eine höhere Selbstbeteiligung führt in der Regel zu einem niedrigeren Beitrag. Allerdings sollte die Höhe der Selbstbeteiligung im Verhältnis zu den eigenen finanziellen Möglichkeiten stehen. Es ist wichtig, abzuwägen, ob die Einsparung beim Beitrag die zusätzlichen Kosten im Schadensfall rechtfertigt. Ein realistischer Blick auf die eigenen finanziellen Ressourcen ist entscheidend, um die richtige Höhe der Selbstbeteiligung zu wählen. Man sollte sich nicht von zu niedrigen Beiträgen blenden lassen und die möglichen Kosten im Krankheitsfall realistisch einschätzen.

| Faktor | Relevanz |

|---|---|

| Alter | Sehr hoch: beeinflusst die Beitragshöhe maßgeblich |

| Gesundheitszustand | Sehr hoch: Vorerkrankungen beeinflussen die Beitragshöhe und den Versicherungsschutz |

| Beruf | Hoch: Risikogruppen können höhere Beiträge zahlen |

| Gewünschte Leistungen | Hoch: Umfang des Versicherungsschutzes bestimmt die Beitragshöhe |

| Budget | Hoch: Die finanziellen Möglichkeiten beeinflussen die Wahl des Tarifs |

| Selbstbeteiligung | Mittel: Einfluss auf die Beitragshöhe und die Kosten im Schadensfall |

Die wichtigsten Kriterien für den Vergleich privater Krankenversicherungen

Die Wahl der richtigen privaten Krankenversicherung (PKV) ist eine wichtige Entscheidung, die von vielen Faktoren abhängt. Ein umfassender Vergleich verschiedener Anbieter und Tarife ist unerlässlich, um die beste Möglichkeit für die individuellen Bedürfnisse und finanziellen Verhältnisse zu finden. Dabei spielen neben den Kosten auch die Leistungen, der Service und die Flexibilität der Versicherung eine entscheidende Rolle.

Leistungsangebot und Erstattungssätze

Ein detaillierter Vergleich der Leistungen ist entscheidend. Achten Sie auf die Erstattungssätze für Arztbesuche, Krankenhausaufenthalte, Zahnbehandlungen und andere medizinische Leistungen. Vergleichen Sie auch die angebotenen Zusatzleistungen wie etwa alternative Heilmethoden oder Auslandskrankenversicherung.

Beitragssätze und Kostenentwicklung

Die Höhe der Beiträge ist ein wichtiger Faktor. Vergleichen Sie die Beiträge verschiedener Anbieter und beachten Sie die mögliche Entwicklung der Beiträge im Laufe der Jahre. Informieren Sie sich über die Tarife und die Möglichkeiten zur Anpassung der Beiträge an die jeweilige Lebenssituation.

Vertragsbedingungen und Flexibilität

Lesen Sie die Vertragsbedingungen sorgfältig durch. Achten Sie auf Kündigungsfristen, Wartezeiten und mögliche Ausschlussklauseln. Die Flexibilität des Tarifs, beispielsweise bei Änderungen des Berufs oder des Familienstandes, sollte ebenfalls berücksichtigt werden.

Kundenservice und Beratung

Ein guter Kundenservice ist wichtig. Informieren Sie sich über die Erreichbarkeit des Anbieters und die Qualität der Beratung. Kundenbewertungen und Erfahrungsberichte können hier hilfreich sein.

Gesundheitszustand und Risikoprofil

Ihr persönlicher Gesundheitszustand und Ihr Risikoprofil beeinflussen die Beitragshöhe und die angebotenen Leistungen. Gegebenenfalls müssen Sie Vorerkrankungen angeben. Eine individuelle Beratung durch einen Experten ist empfehlenswert.

Häufig gestellte Fragen

Welche Faktoren sind bei der Wahl der richtigen privaten Krankenversicherung am wichtigsten?

Die Wahl der richtigen privaten Krankenversicherung hängt von vielen individuellen Faktoren ab. Alter, Gesundheitszustand, gewünschte Leistungen und das Budget spielen eine entscheidende Rolle. Es ist wichtig, einen ausführlichen Vergleich verschiedener Tarife durchzuführen und die Leistungen genau zu prüfen. Berücksichtigen Sie dabei auch die zukünftigen Entwicklungen, da sich die Beiträge im Laufe der Zeit ändern können. Eine unabhängige Beratung kann bei dieser wichtigen Entscheidung sehr hilfreich sein.

Wie finde ich die günstigste private Krankenversicherung?

Die günstigste private Krankenversicherung ist nicht automatisch die beste. Ein Preisvergleich allein reicht nicht aus. Achten Sie auf die umfassenden Leistungen, den Service und die Finanzielle Stabilität des Versicherers. Oftmals bieten Versicherer verschiedene Tarife an, die sich in Preis und Leistung unterscheiden. Vergleichen Sie daher nicht nur den Preis, sondern auch den Leistungsumfang, um die für Sie optimale Kombination aus Preis und Leistung zu finden. Eine unabhängige Vergleichsseite kann Ihnen dabei helfen.

Welche Leistungen sollte eine gute private Krankenversicherung unbedingt beinhalten?

Eine gute private Krankenversicherung sollte mindestens die Leistungen der gesetzlichen Krankenversicherung abdecken und darüber hinaus zusätzliche Leistungen anbieten. Dazu gehören beispielsweise Wahlleistungen bei Ärzten und im Krankenhaus, Auslandskrankenversicherung, Zahnersatz und alternative Heilmethoden. Die konkreten Leistungen hängen von Ihren individuellen Bedürfnissen und Ihrem Budget ab. Informieren Sie sich genau über den Leistungskatalog und stellen Sie sicher, dass er Ihren persönlichen Anforderungen entspricht.

Wie kann ich meine private Krankenversicherung wechseln?

Der Wechsel der privaten Krankenversicherung ist in der Regel jährlich zum Ende der Vertragslaufzeit möglich. Beachten Sie dabei die Kündigungsfristen, die im Vertrag festgehalten sind. Vor dem Wechsel sollten Sie die neuen Tarife sorgfältig vergleichen und sich über die möglichen Auswirkungen auf Ihre Beiträge und Leistungen informieren. Es ist ratsam, sich vor dem Wechsel von einem unabhängigen Experten beraten zu lassen, um den optimalen Tarif zu finden.

Wenn Sie weitere ähnliche Artikel wie Welche private Krankenversicherung bietet die besten Möglichkeiten? kennenlernen möchten, können Sie die Kategorie Versicherungsvergleich

Das könnte Sie interessieren