Ist eine Krankenversicherung in Deutschland notwendig?

In Deutschland ist die Frage nach einer Krankenversicherung von essentieller Bedeutung. Die gesetzliche Krankenversicherung (GKV) gilt als Pflichtleistung und bietet umfassenden Schutz bei Krankheit und Unfall. Doch ist die GKV für jeden die richtige Wahl? Private Krankenversicherungen (PKV) bieten alternative Möglichkeiten, jedoch mit teils hohen Kosten. Dieser Artikel beleuchtet die Vor- und Nachteile beider Systeme und hilft Ihnen, die richtige Entscheidung für Ihre individuellen Bedürfnisse zu treffen. Wir untersuchen die Kosten, Leistungen und die Wahlfreiheit, um Ihnen ein umfassendes Bild zu vermitteln.

Ist eine Krankenversicherung in Deutschland Pflicht?

In Deutschland ist eine Krankenversicherung gesetzlich vorgeschrieben. Dies bedeutet, dass jeder, der seinen Wohnsitz in Deutschland hat, sich krankenversichern muss. Es gibt Ausnahmen, beispielsweise für Personen mit einem sehr hohen Einkommen, die sich privat versichern können und müssen, oder für Personen mit sehr niedrigem Einkommen, die von der Versicherung befreit werden können (z.B. durch Leistungen nach dem SGB II). Ohne eine Krankenversicherung kann man hohe Bußgelder riskieren. Die gesetzliche Krankenversicherung (GKV) bietet einen grundlegenden Versicherungsschutz, der alle wichtigen Leistungen abdeckt. Eine private Krankenversicherung (PKV) hingegen bietet oft einen erweiterten Leistungsumfang, aber auch deutlich höhere Beiträge. Die Wahl der richtigen Versicherung hängt von der individuellen Lebenssituation und den finanziellen Möglichkeiten ab. Es ist ratsam, sich ausführlich zu informieren und die verschiedenen Angebote zu vergleichen, bevor man eine Entscheidung trifft.

Welche Konsequenzen hat das Fehlen einer Krankenversicherung?

Das Fehlen einer Krankenversicherung in Deutschland hat erhebliche Konsequenzen. Man riskiert nicht nur hohe Bußgelder, die sich schnell auf mehrere hundert Euro pro Monat summieren können, sondern ist auch im Falle einer Erkrankung vollständig auf sich allein gestellt. Die Behandlungskosten müssen dann selbst getragen werden, was bei schweren Erkrankungen zu einer enormen finanziellen Belastung führen kann. Darüber hinaus besteht die Gefahr, dass wichtige medizinische Leistungen nicht in Anspruch genommen werden können, was wiederum negative Auswirkungen auf die Gesundheit haben kann. Eine nachträgliche Anmeldung bei einer Krankenkasse ist zwar möglich, aber sie wird meist mit hohen Nachzahlungen verbunden sein.

Welche Arten von Krankenversicherungen gibt es in Deutschland?

In Deutschland gibt es hauptsächlich zwei Arten von Krankenversicherungen: die gesetzliche Krankenversicherung (GKV) und die private Krankenversicherung (PKV). Die GKV ist für die meisten Menschen verpflichtend und bietet einen umfassenden Basisschutz zu relativ niedrigen Beiträgen. Die Höhe der Beiträge richtet sich nach dem Einkommen. Die PKV hingegen ist freiwillig und bietet in der Regel einen umfangreicheren Leistungskatalog mit besseren Wahlmöglichkeiten bei Ärzten und Krankenhäusern. Die Beiträge sind jedoch deutlich höher und richten sich nach Alter, Gesundheitszustand und gewähltem Tarif. Die Wahl zwischen GKV und PKV hängt stark von den individuellen Bedürfnissen und finanziellen Möglichkeiten ab.

Wie hoch sind die Beiträge zur Krankenversicherung?

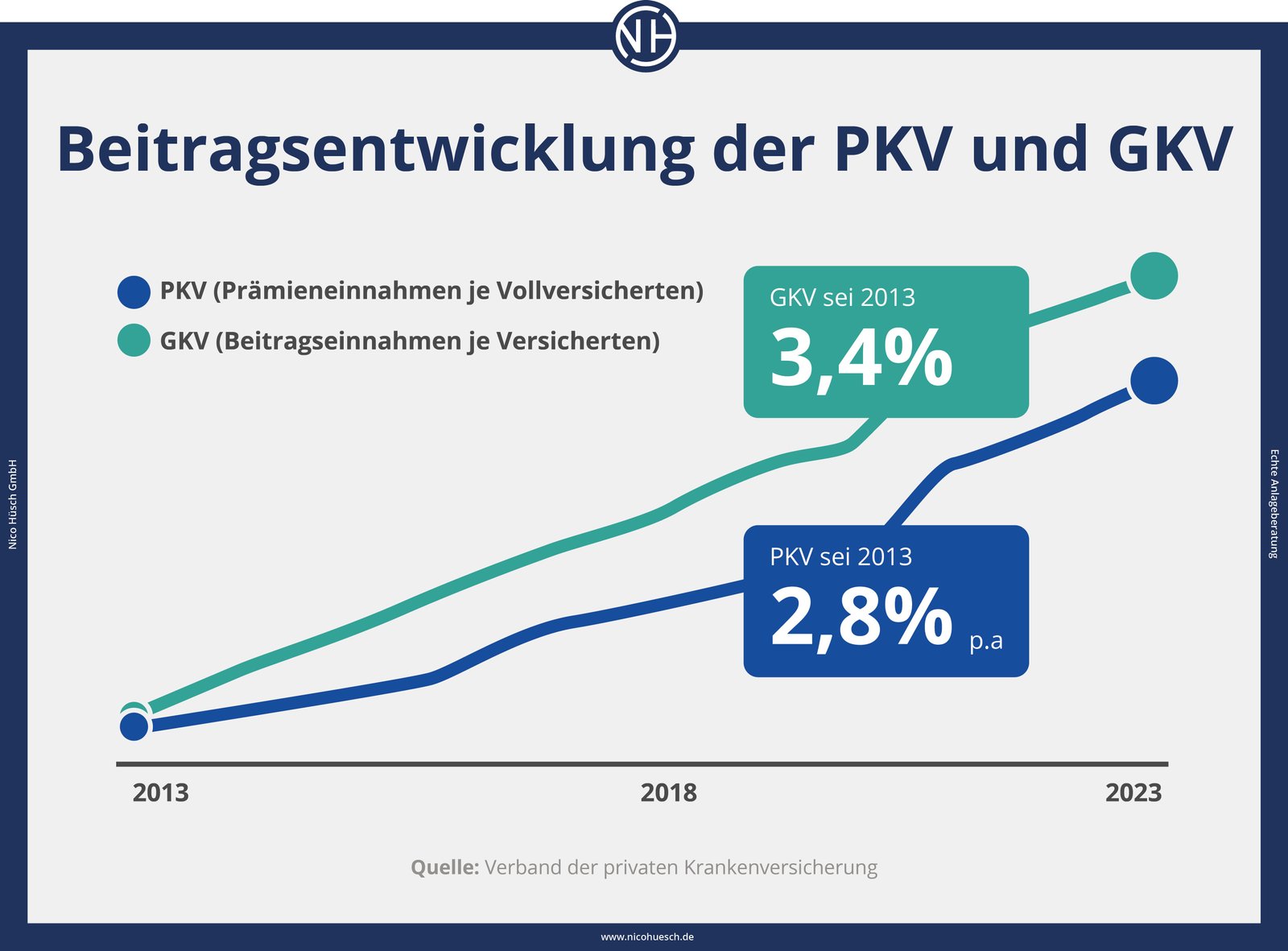

Die Beiträge zur gesetzlichen Krankenversicherung (GKV) sind einkommensabhängig und werden als Prozentsatz des Bruttoeinkommens berechnet. Der Beitragssatz liegt aktuell bei etwa 14,6% (Stand: 2023), wobei Arbeitgeber und Arbeitnehmer jeweils die Hälfte tragen. Zusätzlich fällt ein Zusatzbeitrag an, der von der jeweiligen Krankenkasse festgelegt wird und je nach Krankenkasse variiert. Bei der privaten Krankenversicherung (PKV) sind die Beiträge deutlich höher und individuell kalkuliert. Sie hängen vom Alter, Gesundheitszustand, gewählten Tarif und weiteren Faktoren ab. Die Beiträge können im Laufe des Lebens deutlich steigen.

Wer ist von der Krankenversicherungspflicht befreit?

Von der Krankenversicherungspflicht befreit sind in der Regel nur Personen mit einem sehr hohen Einkommen, die sich privat versichern können und müssen. Auch Personen mit einem sehr niedrigen Einkommen können unter bestimmten Umständen von der Versicherungspflicht befreit werden, beispielsweise wenn sie Leistungen nach dem Sozialgesetzbuch II (SGB II) beziehen. Es gibt jedoch Ausnahmefälle und die Befreiung muss beantragt und genehmigt werden. Eine umfassende Beratung bei der zuständigen Behörde oder einem Sozialverband ist empfehlenswert.

| Versicherungsart | Beitrag | Leistungen |

|---|---|---|

| Gesetzliche Krankenversicherung (GKV) | Einkommensabhängig, ca. 7,3% vom Brutto + Zusatzbeitrag | Grundleistungen, z.B. Arztbesuche, Krankenhausaufenthalte, Medikamente |

| Private Krankenversicherung (PKV) | Individuell, deutlich höher als GKV | Erweiterte Leistungen, oft bessere Wahlmöglichkeiten |

Die Pflichtversicherung und ihre Ausnahmen

Die gesetzliche Krankenversicherung (GKV) ist in Deutschland für die meisten Menschen Pflicht. Wer in Deutschland arbeitet oder lebt, muss in der Regel Mitglied einer Krankenkasse sein. Ausnahmen gibt es nur für bestimmte Personengruppen, wie beispielsweise Selbstständige mit hohen Einkommen, die sich privat versichern können. Die Pflichtversicherung sichert den Zugang zu medizinischer Versorgung und schützt vor hohen Kosten im Krankheitsfall.

Gesetzliche Krankenversicherung (GKV): Vorteile und Nachteile

Die GKV bietet einen umfassenden Versicherungsschutz zu einem verhältnismäßig günstigen Beitrag. Die Beiträge sind sozial gestaffelt, d.h. abhängig vom Einkommen. Nachteile können längere Wartezeiten bei Spezialisten und eine eingeschränktere Auswahl an Behandlungsmöglichkeiten sein im Vergleich zur privaten Krankenversicherung.

Private Krankenversicherung (PKV): Für wen lohnt sie sich?

Eine private Krankenversicherung ist vor allem für Selbstständige mit hohem Einkommen interessant, da sie dort oft bessere Leistungen und kürzere Wartezeiten bietet. Die Beiträge sind allerdings deutlich höher und hängen stark vom individuellen Risiko ab. Eine PKV bietet mehr Flexibilität in der Arztwahl und im Leistungskatalog.

Die Kosten der Krankenversicherung in Deutschland

Die Kosten der Krankenversicherung variieren stark, je nachdem ob man gesetzlich oder privat versichert ist und welches Einkommen man hat. Bei der GKV richtet sich der Beitrag nach dem Einkommen, bei der PKV nach Alter, Gesundheitszustand und gewähltem Tarif. Es ist wichtig, die eigenen finanziellen Möglichkeiten im Auge zu behalten.

Welche Leistungen werden von der Krankenversicherung übernommen?

Die Leistungen der gesetzlichen Krankenversicherung umfassen in der Regel die medizinisch notwendigen Behandlungen, wie Arztbesuche, Krankenhausaufenthalte und Medikamente. Die private Krankenversicherung bietet oft einen erweiterten Leistungskatalog mit zusätzlichen Leistungen, wie z.B. Wahlleistungen im Krankenhaus oder alternative Heilmethoden.

Bußgelder und Sanktionen bei fehlender Krankenversicherung

Wer in Deutschland ohne Krankenversicherung lebt, riskiert hohe Bußgelder und kann im Krankheitsfall erhebliche Kosten selbst tragen. Die Behörden überprüfen regelmäßig die Versicherungsverhältnisse und verfolgen Versicherungslücken konsequent. Eine Krankenversicherung ist daher nicht nur ratsam, sondern auch gesetzlich vorgeschrieben.

Häufig gestellte Fragen

Ist eine Krankenversicherung in Deutschland Pflicht?

Ja, eine Krankenversicherung ist in Deutschland Pflicht für alle Einwohner. Dies gilt unabhängig vom Alter, der Staatsbürgerschaft oder dem Einkommen. Wer keine Krankenversicherung hat, muss mit hohen Strafzahlungen rechnen und kann im Krankheitsfall die Kosten selbst tragen. Es gibt verschiedene Möglichkeiten, sich krankenversichern zu lassen, zum Beispiel über die gesetzliche oder die private Krankenversicherung.

Welche Arten von Krankenversicherungen gibt es in Deutschland?

In Deutschland gibt es die gesetzliche Krankenversicherung (GKV) und die private Krankenversicherung (PKV). Die GKV ist für die meisten Arbeitnehmer und deren Familienmitglieder verpflichtend. Die PKV ist freiwillig und wird in der Regel von Selbstständigen, Beamten oder Personen mit hohem Einkommen gewählt. Die Leistungen und Beiträge unterscheiden sich zwischen den beiden Versicherungsarten. Eine gründliche Beratung ist ratsam, um die richtige Versicherung für die jeweilige Situation zu finden.

Was passiert, wenn ich keine Krankenversicherung habe?

Ohne Krankenversicherung in Deutschland begehen Sie eine Ordnungswidrigkeit und müssen mit hohen Bußgeldern rechnen. Darüber hinaus tragen Sie im Krankheitsfall alle Kosten selbst, die schnell in die Tausende von Euro gehen können. Die Behandlungskosten in deutschen Krankenhäusern und Arztpraxen sind hoch. Daher ist es dringend empfohlen, sich zeitnah krankenversichern zu lassen, um finanzielle Ruin zu vermeiden.

Kann ich mich rückwirkend krankenversichern?

Eine rückwirkende Krankenversicherung ist in der Regel nicht möglich. Die Versicherungspflicht gilt ab dem Tag, an dem Sie Ihren Wohnsitz in Deutschland anmelden. Es ist daher wichtig, sich unverzüglich nach der Einreise oder dem Umzug nach Deutschland zu versichern. Im Einzelfall kann es aber Ausnahmen geben, die im Detail mit den zuständigen Stellen geklärt werden müssen. Eine frühzeitige Klärung ist daher dringend anzuraten.

Wenn Sie weitere ähnliche Artikel wie Ist eine Krankenversicherung in Deutschland notwendig? kennenlernen möchten, können Sie die Kategorie Häufig gestellte Fragen

Das könnte Sie interessieren