Wie hoch sind die durchschnittlichen Kosten einer privaten Krankenversicherung (PKV)?

Die private Krankenversicherung (PKV) bietet umfassenden Schutz, ist aber auch mit Kosten verbunden, die stark variieren. Dieser Artikel beleuchtet die durchschnittlichen Kosten einer PKV und untersucht die Faktoren, die diese beeinflussen. Von Alter und Gesundheitszustand über den gewählten Tarif bis hin zum Umfang der Leistungen spielen zahlreiche Aspekte eine Rolle. Wir analysieren die Preisstruktur, geben einen Überblick über typische Beiträge und zeigen auf, wie Sie Ihre individuellen Kosten abschätzen und optimieren können. Erfahren Sie mehr über die Preisgestaltung in der PKV und finden Sie wichtige Informationen zur Kostenplanung.

- Kosten einer privaten Krankenversicherung Vergleichen und die richtige Krankenversicherung privat kosten für Ihren Bedarf finden

- PKV Kosten im Alter - Durchschnittliche Ausgaben für eine private Krankenversicherung in Abhängigkeit vom Lebensalter

- Wie teuer ist private Krankenversicherung - Durchschnittliche Kosten einer privaten Krankenversicherung in Deutschland

- Wie viel kostet private Krankenversicherung - Ein Überblick über die durchschnittlichen Kosten einer privaten Krankenversicherung in Deutschland

- Durchschnittliche Kosten einer Privaten Krankenversicherung (PKV)

- Faktoren, die die Kosten Ihrer PKV beeinflussen

-

Häufig gestellte Fragen

- Wie hoch sind die durchschnittlichen Kosten einer privaten Krankenversicherung (PKV) im Vergleich zu einer gesetzlichen Krankenversicherung (GKV)?

- Welche Faktoren beeinflussen die Kosten meiner privaten Krankenversicherung (PKV)?

- Gibt es Möglichkeiten, die Kosten meiner privaten Krankenversicherung (PKV) zu senken?

- Wie kann ich die Kosten meiner privaten Krankenversicherung (PKV) im Vorfeld berechnen?

Kosten einer privaten Krankenversicherung Vergleichen und die richtige Krankenversicherung privat kosten für Ihren Bedarf finden

Die Kosten einer privaten Krankenversicherung können je nach Anbieter und Tarif variieren. Die krankenversicherung privat kosten hängen von verschiedenen Faktoren ab, wie zum Beispiel dem Alter, dem Gesundheitszustand und dem gewählten Tarif. Es gibt verschiedene Tarife, die je nach Leistungsumfang und Beitragshöhe variieren. Einige der wichtigsten Faktoren, die die Kosten beeinflussen, sind:

- Das Alter des Versicherten, da ältere Menschen in der Regel höhere Beiträge zahlen müssen

- Der Gesundheitszustand, da Menschen mit Vorerkrankungen höhere Beiträge zahlen müssen

- Der Leistungsumfang, da umfassende Tarife höhere Beiträge erfordern als grundlegende Tarife

Die Beitragsbemessung erfolgt in der Regel auf Basis der Einkommenshöhe und des Gesundheitszustands. Es ist wichtig, vor dem Abschluss einer privaten Krankenversicherung verschiedene Angebote zu vergleichen und die Leistungen und Beiträge sorgfältig zu prüfen.

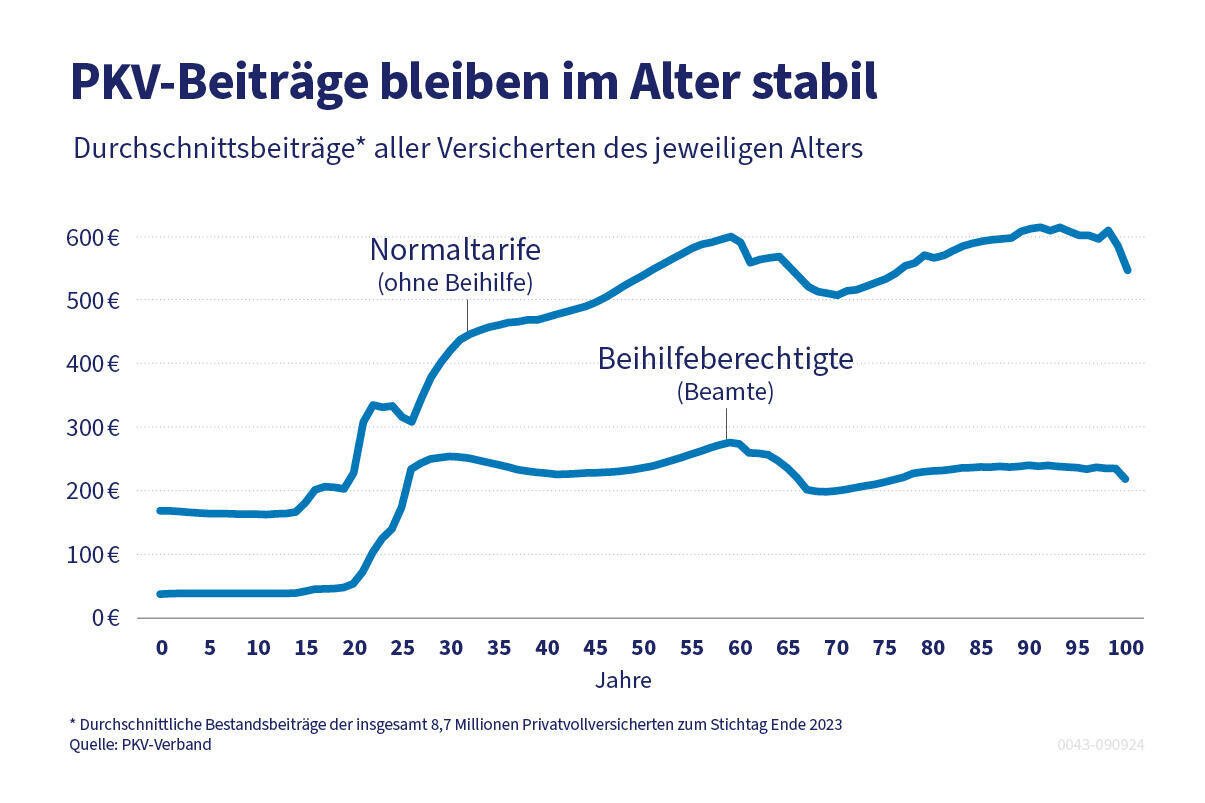

PKV Kosten im Alter - Durchschnittliche Ausgaben für eine private Krankenversicherung in Abhängigkeit vom Lebensalter

Die Kosten einer privaten Krankenversicherung (PKV) können je nach Alter und Gesundheitszustand variieren. Im Allgemeinen steigen die Beiträge mit dem Alter und der Gesundheit des Versicherten. Die pkv kosten im alter sind ein wichtiger Faktor bei der Wahl einer privaten Krankenversicherung. Hier sind einige Faktoren, die die Kosten beeinflussen:

- Das Alter des Versicherten: Je älter der Versicherte ist, desto höher sind die Beiträge.

- Der Gesundheitszustand: Menschen mit gesundheitlichen Problemen müssen höhere Beiträge zahlen.

- Die Lebensweise: Menschen, die ein gesundes Leben führen, können geringere Beiträge zahlen, wenn sie bestimmte Vorsorgeuntersuchungen durchführen lassen.

Die Beiträge können auch von der Versicherungsgesellschaft und dem Tarif abhängen. Es ist wichtig, vor dem Abschluss einer privaten Krankenversicherung Angebote von verschiedenen Versicherungsgesellschaften zu vergleichen und die Bedingungen sorgfältig zu prüfen. Die Beiträge können auch durch Rabatte und Ermäßigungen reduziert werden, wenn bestimmte Voraussetzungen erfüllt sind.

Wie teuer ist private Krankenversicherung - Durchschnittliche Kosten einer privaten Krankenversicherung in Deutschland

Die Kosten einer privaten Krankenversicherung können je nach Anbieter, Alter und Gesundheitszustand des Versicherten variieren. Wenn man sich fragt, wie teuer ist private krankenversicherung, muss man verschiedene Faktoren berücksichtigen. Einige der wichtigsten Faktoren sind das Alter des Versicherten, sein Gesundheitszustand und die Leistungsumfang der Versicherung. Hier sind einige Punkte, die bei der Berechnung der Kosten einer privaten Krankenversicherung zu beachten sind:

- Die Beitragszahlungen können je nach Anbieter und Leistungsumfang variieren.

- Die Selbstbeteiligung kann auch einen großen Einfluss auf die Gesamtkosten haben.

- Die Leistungsausgaben für Arztbesuche, Medikamente und Krankenhausbehandlungen können auch variieren.

Es ist wichtig, dass man sich vor dem Abschluss einer privaten Krankenversicherung über die Bedingungen und Kosten informiert, um sicherzustellen, dass man die richtige Versicherung für seine individuellen Bedürfnisse wählt. Die Tarife und Leistungen können je nach Anbieter unterschiedlich sein, daher ist es ratsam, vor dem Abschluss einer Versicherung mehrere Anbieter zu vergleichen.

Wie viel kostet private Krankenversicherung - Ein Überblick über die durchschnittlichen Kosten einer privaten Krankenversicherung in Deutschland

Die Kosten einer privaten Krankenversicherung (PKV) variieren je nach Anbieter, Tarif und Leistungsumfang. Wenn man sich für eine private Krankenversicherung entscheidet, stellt sich oft die Frage: wie viel kostet private krankenversicherung? Die Antwort darauf hängt von verschiedenen Faktoren ab, wie zum Beispiel dem Alter, dem Gesundheitszustand und dem Beruf des Versicherten. Hier sind einige Faktoren, die die Kosten beeinflussen:

- Der Beitragssatz: Dieser variiert je nach Anbieter und Tarif und kann zwischen 5% und 15% des Bruttogehalts liegen.

- Die Selbstbeteiligung: Dies ist der Betrag, den der Versicherte selbst zahlen muss, bevor die Versicherung einspringt.

- Die Leistungsumfang: Je umfassender die Leistungen, desto höher sind die Kosten.

Die Prämien können auch von Jahr zu Jahr steigen, insbesondere wenn der Versicherte älter wird oder sich sein Gesundheitszustand verschlechtert. Es ist daher ratsam, vor dem Abschluss einer privaten Krankenversicherung mehrere Angebote zu vergleichen und sich über die Bedingungen und Leistungen genau zu informieren. Die Wahl des richtigen Tarifs und Anbieters kann langfristig viel Geld sparen. Die private Krankenversicherung bietet vielfältige Leistungen, wie zum Beispiel Chefarztbehandlung, Einbettzimmer und Zusatzleistungen wie Zahnbehandlung und Sehhilfen.

Durchschnittliche Kosten einer Privaten Krankenversicherung (PKV)

Die durchschnittlichen Kosten einer privaten Krankenversicherung (PKV) in Deutschland sind stark individuell und hängen von zahlreichen Faktoren ab. Es gibt keine pauschale Antwort auf die Frage nach den durchschnittlichen Kosten. Ein junger, gesunder Nichtraucher mit einem niedrigen Einkommen wird deutlich weniger Beiträge zahlen als ein älterer Mensch mit Vorerkrankungen und einem hohen Einkommen. Die Beiträge setzen sich aus verschiedenen Bausteinen zusammen, wie zum Beispiel dem Tarif, dem Versicherungsnehmeralter, dem Gesundheitszustand, dem beruflichen Einkommen und den gewählten Leistungen. Ein Vergleich verschiedener Anbieter ist daher unerlässlich, um die für die individuellen Bedürfnisse passende und günstigste Versicherung zu finden. Generell lässt sich sagen, dass die PKV im Vergleich zur gesetzlichen Krankenversicherung (GKV) teurer ist, aber auch individuellere Leistungen und höheren Komfort bietet.

Tarifauswahl und ihre Auswirkungen auf die Kosten

Die Auswahl des richtigen Tarifs ist entscheidend für die Höhe der Beiträge. Basis-Tarife bieten einen grundlegenden Leistungsumfang und sind in der Regel günstiger. Komfort-Tarife hingegen beinhalten zusätzliche Leistungen wie z.B. Wahlleistungen im Krankenhaus oder eine umfassendere Zahnzusatzversicherung, was zu höheren Kosten führt. Es ist wichtig, die Leistungsbausteine genau zu prüfen und nur solche Leistungen zu versichern, die tatsächlich benötigt werden. Ein Vergleich verschiedener Tarife desselben Anbieters, aber auch verschiedener Anbieter, ist ratsam, um das beste Preis-Leistungs-Verhältnis zu finden.

Einfluss des Alters auf die PKV-Beiträge

Das Alter ist ein wesentlicher Faktor für die Höhe der Beiträge. Je älter der Versicherte, desto höher sind in der Regel die Beiträge. Dies liegt daran, dass das Risiko, im höheren Alter krank zu werden und somit höhere Behandlungskosten zu verursachen, steigt. Jüngere Menschen profitieren von niedrigeren Beiträgen, sollten aber bedenken, dass die Beiträge im Laufe des Lebens stetig steigen werden. Eine frühzeitige Absicherung ist daher sinnvoll, um sich langfristig vor hohen Kosten zu schützen.

Der Gesundheitszustand als Kostenfaktor

Vorbestehende Krankheiten und der allgemeine Gesundheitszustand haben einen erheblichen Einfluss auf die Höhe der Beiträge. Personen mit Vorerkrankungen müssen oft mit höheren Beiträgen rechnen, da das Risiko für zukünftige Behandlungskosten höher eingeschätzt wird. Eine gesunde Lebensweise kann dazu beitragen, die Beiträge niedrig zu halten. Eine umfassende Gesundheitsuntersuchung vor dem Abschluss einer PKV kann hilfreich sein, um den eigenen Gesundheitszustand besser einschätzen zu können.

Einkommen und Beitragshöhe

Das Einkommen spielt bei der PKV eine wichtige Rolle, da die Beiträge oft prozentual zum Einkommen berechnet werden. Ein höheres Einkommen führt somit zu höheren Beiträgen. Es ist wichtig, das eigene Einkommen realistisch einzuschätzen und einen Tarif zu wählen, der langfristig bezahlbar ist. Eine zu hohe Beitragshöhe kann im Alter zu finanziellen Engpässen führen, daher sollte die Wahl des Tarifs gut überlegt sein.

Zusatzversicherungen und ihre Kosten

Zusatzversicherungen, wie z.B. für Zahnbehandlung, Heilpraktikerleistungen oder Auslandsreisekrankenversicherung, erhöhen die Gesamtkosten der PKV. Diese Zusatzleistungen sind optional und sollten je nach den individuellen Bedürfnissen und dem Budget ausgewählt werden. Ein sorgfältiger Vergleich der Zusatzversicherungen verschiedener Anbieter ist empfehlenswert, um die bestmögliche Leistung zum günstigsten Preis zu erhalten. Man sollte sich genau überlegen, welche Zusatzleistungen wirklich benötigt werden, um unnötige Kosten zu vermeiden.

| Faktor | Auswirkung auf die Kosten |

|---|---|

| Alter | Steigende Beiträge mit zunehmendem Alter |

| Gesundheitszustand | Vorerkrankungen führen zu höheren Beiträgen |

| Einkommen | Höheres Einkommen bedeutet höhere Beiträge |

| Tarifauswahl | Basis-Tarife sind günstiger als Komfort-Tarife |

| Zusatzversicherungen | Erhöhen die Gesamtkosten |

Faktoren, die die Kosten Ihrer PKV beeinflussen

Die durchschnittlichen Kosten einer privaten Krankenversicherung (PKV) sind stark variabel und hängen von einer Vielzahl individueller Faktoren ab. Ein pauschaler Durchschnittswert ist daher irreführend und kann die tatsächlichen Kosten nur unzureichend wiedergeben. Eine genaue Kostenberechnung erfordert eine detaillierte Analyse der persönlichen Risikoprofile und der gewünschten Leistungen.

Alter und Gesundheitszustand

Das Alter ist ein entscheidender Faktor, da mit steigendem Alter das Risiko für Erkrankungen und damit der Bedarf an medizinischer Versorgung zunimmt. Vorerkrankungen wirken sich ebenfalls erheblich auf die Beitragshöhe aus. Je älter man bei Vertragsabschluss ist und je mehr Vorerkrankungen bestehen, desto höher fallen die Beiträge in der Regel aus.

Versicherungsumfang und Tarif

Der Umfang des Versicherungsschutzes beeinflusst die Kosten maßgeblich. Basistarife bieten einen Grundschutz, während umfassendere Tarife mit zusätzlichen Leistungen wie z.B. Zahnzusatzversicherung oder Auslandsreisekrankenversicherung verbunden sind und dementsprechend teurer sind. Die Wahl des richtigen Tarifs sollte daher sorgfältig auf die individuellen Bedürfnisse abgestimmt werden.

Selbstbeteiligung und Wartezeiten

Eine höhere Selbstbeteiligung, also der Eigenanteil an den Behandlungskosten, führt zu niedrigeren Beiträgen. Ähnlich verhält es sich mit Wartezeiten für bestimmte Leistungen. Die Entscheidung für eine höhere Selbstbeteiligung oder längere Wartezeiten sollte jedoch gut überlegt sein, da im Krankheitsfall höhere Kosten entstehen können.

Wahl des Versicherers

Die Beiträge der verschiedenen privaten Krankenversicherer unterscheiden sich. Ein Vergleich verschiedener Anbieter ist daher unerlässlich, um den günstigsten Tarif zu finden. Neben den Beiträgen sollten auch die Leistungen und die Kundenzufriedenheit berücksichtigt werden.

Regionale Unterschiede

Auch regionale Unterschiede in den medizinischen Kosten können die Beiträge beeinflussen. In Regionen mit hohen Arzt- und Krankenhauskosten sind die Beiträge tendenziell höher als in Regionen mit niedrigeren Kosten. Diese regionalen Unterschiede sind jedoch oft nur geringfügig.

Häufig gestellte Fragen

Wie hoch sind die durchschnittlichen Kosten einer privaten Krankenversicherung (PKV) im Vergleich zu einer gesetzlichen Krankenversicherung (GKV)?

Die durchschnittlichen Kosten einer privaten Krankenversicherung sind deutlich höher als die Beiträge zur gesetzlichen Krankenversicherung. Während die GKV-Beiträge prozentual vom Einkommen abhängen und im Durchschnitt bei einigen hundert Euro liegen, können die PKV-Beiträge je nach Alter, Gesundheitszustand, gewähltem Tarif und Versicherungsumfang zwischen mehreren hundert und mehreren tausend Euro monatlich betragen. Eine genaue Aussage ist ohne individuelle Daten nicht möglich.

Welche Faktoren beeinflussen die Kosten meiner privaten Krankenversicherung (PKV)?

Die Kosten Ihrer privaten Krankenversicherung werden von vielen Faktoren beeinflusst. Dazu gehören Ihr Alter, Ihr Gesundheitszustand (vorbestehende Krankheiten), der gewählte Tarif (mit unterschiedlichem Leistungsumfang), die Versicherungsleistungen (z.B. Auslandsschutz, Zahnzusatzversicherung), Ihr Wohnsitz und gegebenenfalls der Wunsch nach einer Selbstbeteiligung. Ein persönliches Angebot von verschiedenen Versicherungen ist daher unerlässlich, um die tatsächlichen Kosten zu ermitteln.

Gibt es Möglichkeiten, die Kosten meiner privaten Krankenversicherung (PKV) zu senken?

Ja, es gibt Möglichkeiten, die Kosten zu senken. Sie können beispielsweise einen Tarif mit niedrigerem Leistungsumfang wählen, auf unnötige Zusatzversicherungen verzichten, eine höhere Selbstbeteiligung vereinbaren oder einen Vergleich verschiedener Anbieter durchführen. Auch die Wahl des richtigen Versicherers und die regelmäßige Überprüfung Ihres Tarifs können zu Einsparungen führen. Wichtig ist, die Kosten und den Leistungsumfang sorgfältig abzuwägen.

Wie kann ich die Kosten meiner privaten Krankenversicherung (PKV) im Vorfeld berechnen?

Eine genaue Berechnung der Kosten ist im Vorfeld schwierig, da viele individuelle Faktoren berücksichtigt werden müssen. Sie können jedoch Online-Vergleichsrechner nutzen, um einen Anhaltspunkt zu erhalten. Diese Rechner benötigen jedoch persönliche Daten wie Alter, Gesundheitszustand und gewünschte Leistungen. Am besten ist es, verschiedene Versicherungsgesellschaften direkt zu kontaktieren und individuelle Angebote anzufordern, um die tatsächlichen Kosten zu erfahren.

Wenn Sie weitere ähnliche Artikel wie Wie hoch sind die durchschnittlichen Kosten einer privaten Krankenversicherung (PKV)? kennenlernen möchten, können Sie die Kategorie Häufig gestellte Fragen

Das könnte Sie interessieren