Welchen Einfluss hat Ihr Gehalt auf die Wahl zwischen gesetzlicher und privater Krankenversicherung?

Die Wahl zwischen gesetzlicher und privater Krankenversicherung ist eine der wichtigsten finanziellen Entscheidungen im Leben. Ein entscheidender Faktor dabei ist das eigene Gehalt. Die gesetzliche Krankenversicherung ist in der Regel günstiger, aber die Leistungen können eingeschränkt sein. Private Versicherungen bieten oft umfassenderen Schutz, jedoch zu deutlich höheren Kosten. Dieser Artikel beleuchtet den Einfluss des Einkommens auf die optimale Wahl der Krankenversicherung und zeigt auf, ab welchem Gehalt sich eine private Krankenversicherung lohnen kann, unter Berücksichtigung individueller Bedürfnisse und Risikoprofile. Wir analysieren die Vor- und Nachteile beider Systeme im Hinblick auf verschiedene Einkommensgruppen.

- Wie beeinflusst Ihr Gehalt die Entscheidung zwischen gesetzlicher und privater Krankenversicherung?

-

Gehaltsabhängige Entscheidung: Gesetzlich oder privat krankenversichert?

- Beitragspflicht und Einkommensgrenzen in der GKV

- Kostenvergleich: GKV vs. PKV im Hinblick auf das Gehalt

- Steuerliche Aspekte und deren Einfluss auf die Entscheidung

- Flexibilität und Leistungen: Abwägung im Kontext des Einkommens

- Langfristige Planung und Altersvorsorge im Zusammenhang mit der Krankenversicherung

- Häufig gestellte Fragen

Wie beeinflusst Ihr Gehalt die Entscheidung zwischen gesetzlicher und privater Krankenversicherung?

Die Wahl zwischen gesetzlicher und privater Krankenversicherung hängt stark vom individuellen Einkommen ab. Die Einkommensgrenze, bis zu der eine Mitgliedschaft in der gesetzlichen Krankenversicherung (GKV) Pflicht ist, wird jährlich angepasst. Wer diese Grenze überschreitet, ist pflichtversichert in der GKV und kann sich freiwillig privat versichern. Die Entscheidung für die private Krankenversicherung (PKV) wird bei höheren Einkommen oft attraktiver, da sie individuelle Gestaltungsmöglichkeiten und höhere Leistungen bietet. Jedoch sind die Beiträge in der PKV in der Regel deutlich höher als in der GKV. Eine genaue Kalkulation der Kosten und Leistungen im Vergleich zur jeweiligen persönlichen Lebenssituation ist daher unerlässlich, um die optimale Wahl zu treffen.

Beitragssätze in der gesetzlichen Krankenversicherung

In der gesetzlichen Krankenversicherung (GKV) richtet sich der Beitragssatz nach dem Einkommen. Ein bestimmter Prozentsatz des Bruttoeinkommens wird als Beitrag abgeführt, wobei der Arbeitgeber die Hälfte übernimmt. Personen mit höheren Einkommen zahlen also höhere Beiträge als Personen mit niedrigen Einkommen, jedoch bleibt der Beitragssatz im Verhältnis zum Einkommen gleich. Zusätzlich fallen gegebenenfalls Zusatzbeiträge an, die von der jeweiligen Krankenkasse erhoben werden und von der wirtschaftlichen Lage der Kasse abhängen. Diese können sich jährlich ändern.

Beitragssätze in der privaten Krankenversicherung

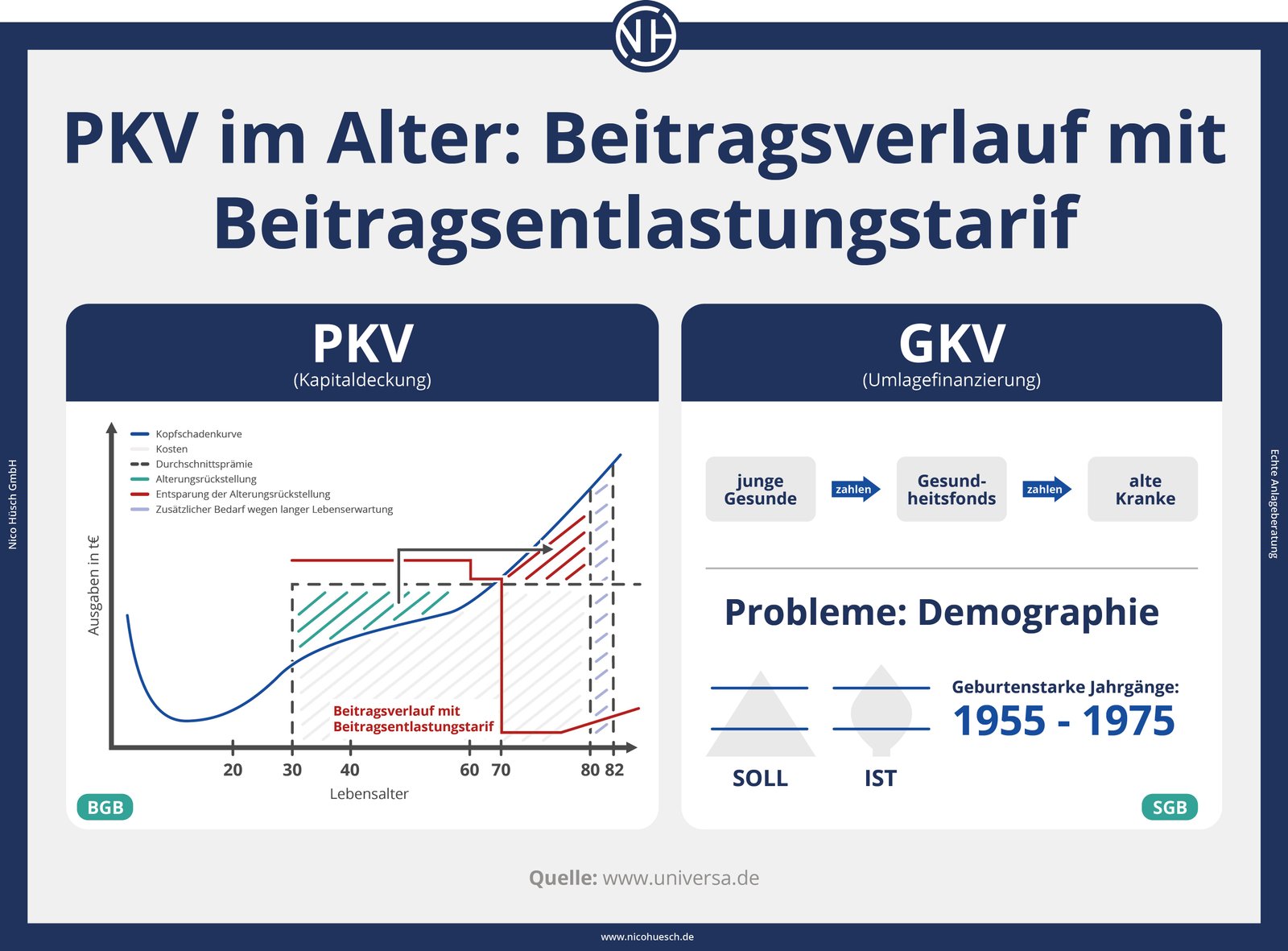

Im Gegensatz zur GKV sind die Beiträge in der privaten Krankenversicherung (PKV) nicht einkommensabhängig im Prozentsatz, sondern berechnen sich nach Alter, Gesundheitszustand und gewähltem Tarif. Höhere Einkommen ermöglichen in der Regel den Abschluss eines umfassenderen Tarifs mit besseren Leistungen. Allerdings steigen die Beiträge mit dem Alter deutlich an, da das Risiko für Krankheit und Pflegebedürftigkeit zunimmt. Es ist daher wichtig, sich frühzeitig über die langfristigen Kosten zu informieren.

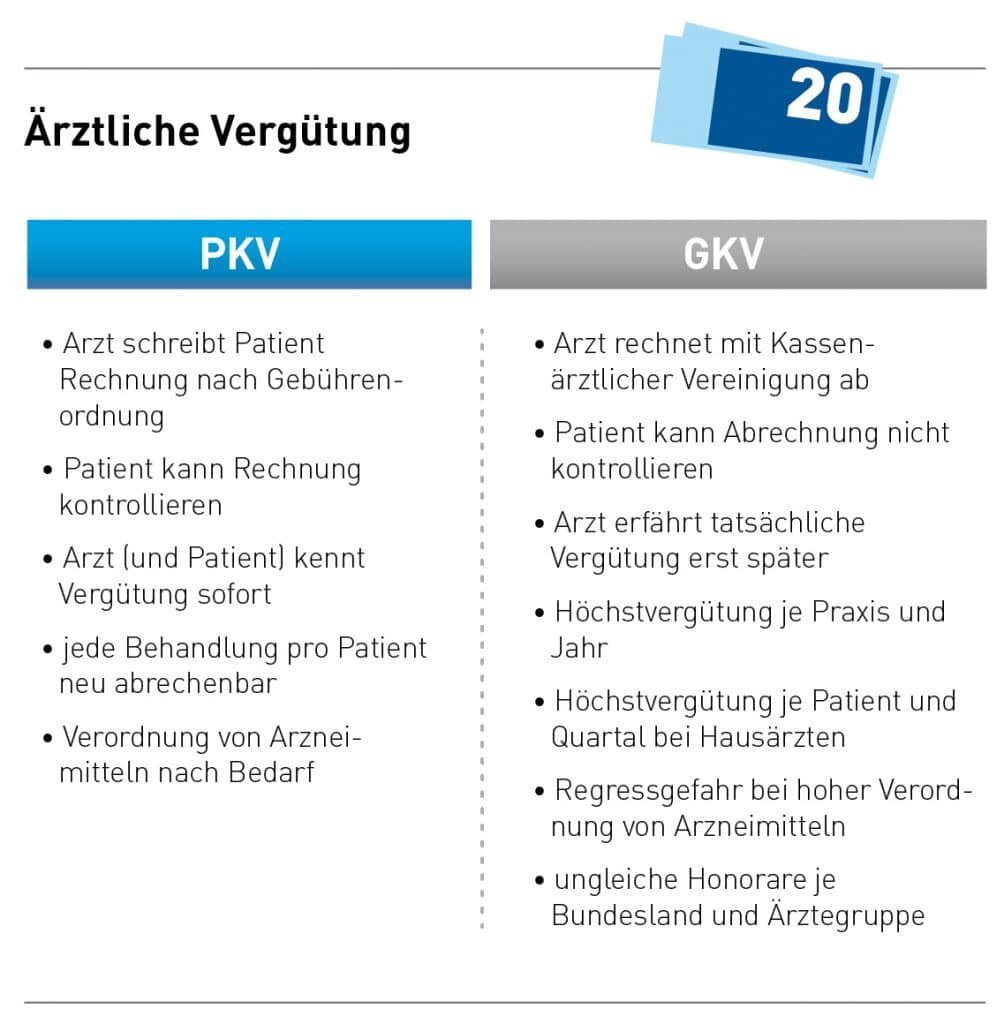

Leistungsunterschiede zwischen GKV und PKV

Die Leistungen der GKV sind gesetzlich festgelegt und für alle Versicherten gleich. Die PKV bietet hingegen flexible und umfassendere Leistungen, die individuell wählbar sind. Dies beinhaltet oft eine größere Auswahl an Ärzten und Krankenhäusern, kürzere Wartezeiten auf Behandlungen und einen höheren Komfort. Jedoch müssen für diese zusätzlichen Leistungen deutlich höhere Beiträge gezahlt werden. Die Wahl zwischen den Leistungsumfängen hängt also stark von den individuellen Bedürfnissen und dem verfügbaren Budget ab.

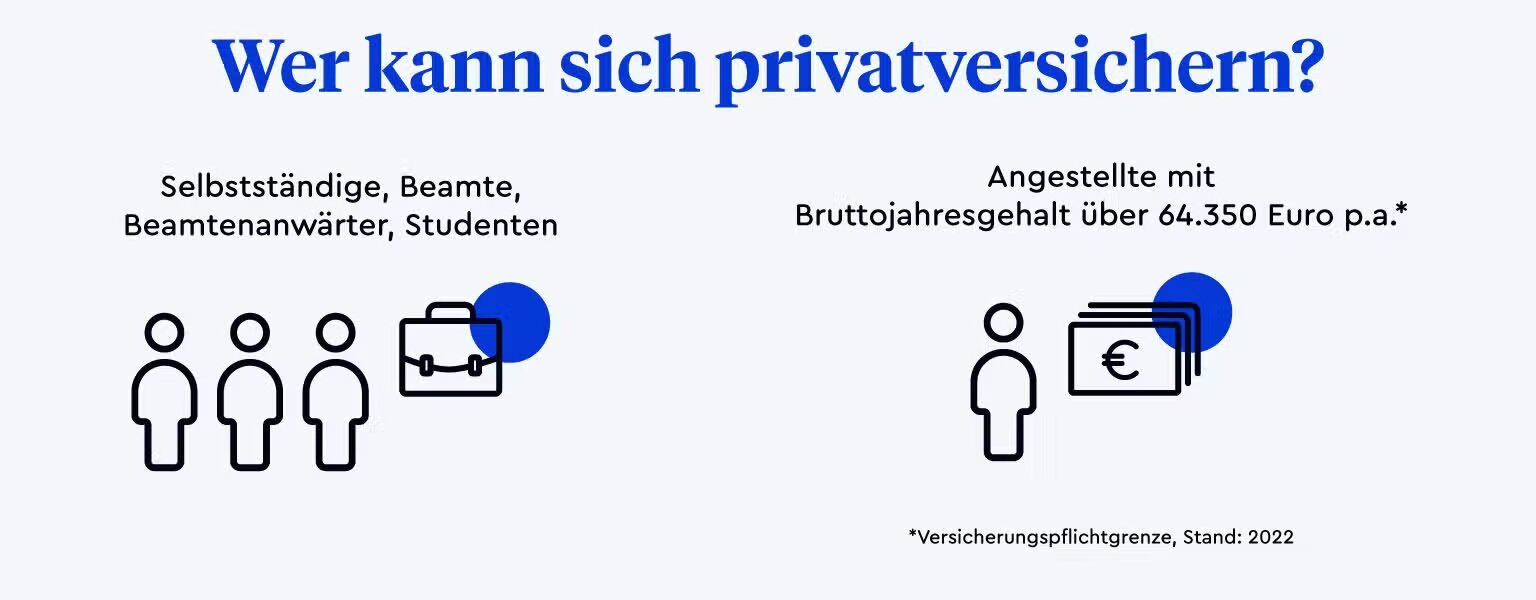

Die Einkommensgrenze für die GKV-Pflicht

Die Einkommensgrenze, ab der man sich in Deutschland freiwillig in der GKV versichern kann, ist jährlich variabel und wird vom Gesetzgeber festgelegt. Wer diese Grenze überschreitet, ist nicht mehr pflichtversichert in der GKV und kann sich dann entscheiden, ob er in der GKV freiwillig weiterversichert bleibt oder in die PKV wechselt. Ein Wechsel in die PKV ist in der Regel nur ohne Vorerkrankungen möglich und kann mit einer Gesundheitsprüfung verbunden sein. Die Höhe der Einkommensgrenze beeinflusst somit maßgeblich die Entscheidung zwischen GKV und PKV.

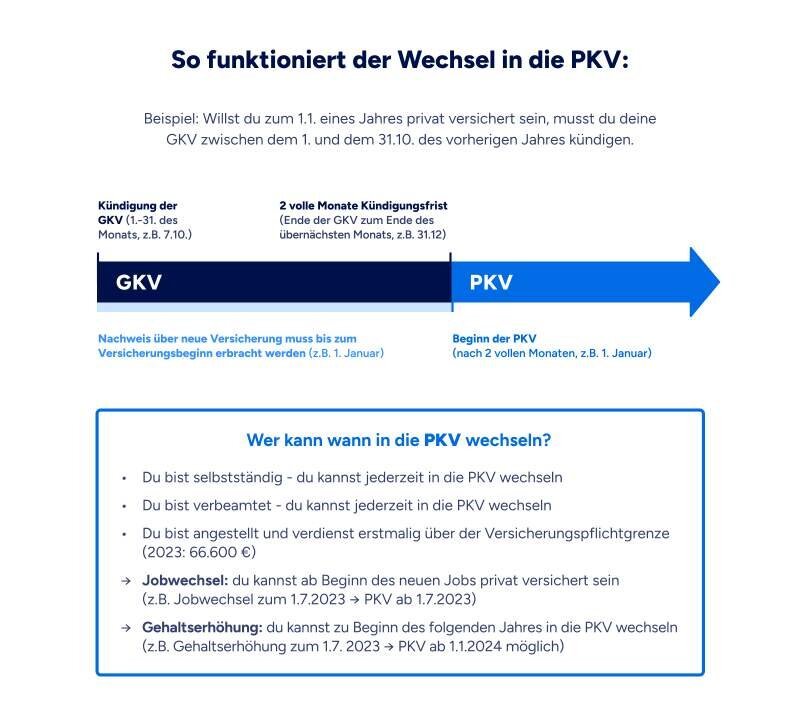

Der Wechsel von der GKV in die PKV

Ein Wechsel von der GKV in die PKV ist grundsätzlich möglich, aber nicht immer einfach. Vor allem Vorerkrankungen können zu einem Risikozuschlag oder sogar zur Ablehnung führen. Die Beitragshöhe in der PKV hängt vom Alter, Gesundheitszustand und dem gewählten Tarif ab. Wer sich für einen Wechsel entscheidet, sollte dies gründlich planen und die Angebote verschiedener Versicherer vergleichen. Die Beratung durch einen unabhängigen Versicherungsberater kann hier hilfreich sein.

| Versicherungsart | Beitrag | Leistungen | Einkommenseinfluss |

|---|---|---|---|

| Gesetzliche Krankenversicherung (GKV) | Prozentual vom Bruttoeinkommen (Arbeitgeberanteil 50%) + Zusatzbeiträge | Grundsätzlich gesetzlich festgelegt | Direkter Einfluss auf die Beitragshöhe |

| Private Krankenversicherung (PKV) | Abhängig von Alter, Gesundheit, Tarif | Individuell wählbar, oft umfangreicher als GKV | Indirekter Einfluss durch Wahl des Tarifs |

Gehaltsabhängige Entscheidung: Gesetzlich oder privat krankenversichert?

Die Wahl zwischen gesetzlicher und privater Krankenversicherung ist stark von Ihrem Gehalt abhängig. Während die gesetzliche Krankenversicherung (GKV) Pflicht ist und Beiträge vom Einkommen abhängen, bietet die private Krankenversicherung (PKV) höhere Flexibilität und Leistungen, aber auch deutlich höhere Kosten. Die Entscheidung hängt somit von Ihren individuellen finanziellen Möglichkeiten, Ihren Gesundheitszustand und Ihren Ansprüchen an die medizinische Versorgung ab.

Beitragspflicht und Einkommensgrenzen in der GKV

Die gesetzliche Krankenversicherung hat festgelegte Beitragssätze, die sich am Einkommen orientieren. Überschreitet man die Versicherungspflichtgrenze, besteht die Möglichkeit, in die private Krankenversicherung zu wechseln. Diese Grenze wird jährlich angepasst und beeinflusst die Entscheidung maßgeblich.

Kostenvergleich: GKV vs. PKV im Hinblick auf das Gehalt

Ein direkter Vergleich der Kosten zwischen GKV und PKV erfordert eine genaue Betrachtung des individuellen Einkommens. Während die Beiträge zur GKV anteilig vom Einkommen abhängen, sind die Beiträge zur PKV pauschal und in der Regel deutlich höher, besonders bei hohen Einkommen.

Steuerliche Aspekte und deren Einfluss auf die Entscheidung

Die Beiträge zur privaten Krankenversicherung sind in der Steuererklärung absetzbar, was die effektiven Kosten senkt. Dieser Aspekt sollte im Rahmen eines Gehaltsvergleichs und der Wahl zwischen GKV und PKV berücksichtigt werden, da er die tatsächlichen Kosten beeinflusst.

Flexibilität und Leistungen: Abwägung im Kontext des Einkommens

Die private Krankenversicherung bietet in der Regel umfangreichere Leistungen und mehr Flexibilität bei der Arztwahl. Allerdings sind diese Vorteile mit deutlich höheren Kosten verbunden, die nur mit einem entsprechend hohen Einkommen tragbar sind.

Langfristige Planung und Altersvorsorge im Zusammenhang mit der Krankenversicherung

Die Wahl der Krankenversicherung hat auch langfristige Folgen für die Altersvorsorge. Die Beiträge zur privaten Krankenversicherung steigen im Alter in der Regel weiter an. Dies sollte bei der Entscheidung, ob man bei einem bestimmten Einkommen in die PKV wechselt, unbedingt berücksichtigt werden.

Häufig gestellte Fragen

Welche Krankenversicherung ist günstiger bei niedrigem Gehalt?

Bei einem niedrigen Gehalt ist die gesetzliche Krankenversicherung (GKV) in der Regel günstiger als eine private Krankenversicherung (PKV). Die Beiträge zur GKV richten sich nach dem Einkommen, sodass bei niedrigen Gehältern auch die Beiträge niedrig sind. Eine PKV hingegen hat meist höhere Grundbeiträge, die unabhängig vom Einkommen anfallen. Obwohl die PKV bei hohem Einkommen im Alter günstiger werden kann, ist sie bei niedrigen Einkommen fast immer teurer.

Ist die private Krankenversicherung immer besser als die gesetzliche?

Nein, die "Bessersein" einer Krankenversicherung hängt stark von der individuellen Situation ab. Bei niedrigem Einkommen ist die GKV meist die finanziell sinnvollere Option. Die PKV bietet oft höheren Komfort und mehr Leistungen, aber zu einem deutlich höheren Preis. Eine PKV kann für Personen mit hohem Einkommen und besonderen Ansprüchen an die Versorgung attraktiver sein, aber für die Mehrheit der Bevölkerung ist die GKV ausreichend und bezahlbarer.

Ab welchem Gehalt lohnt sich eine private Krankenversicherung?

Es gibt kein pauschales Gehalt, ab dem sich eine PKV lohnt. Der entscheidende Faktor ist nicht nur das Einkommen, sondern auch die persönlichen Bedürfnisse und Risikoprofile. Manche Personen mit hohen Gehältern bleiben aus Gründen der finanziellen Sicherheit in der GKV. Eine detaillierte Kosten-Nutzen-Rechnung, unter Berücksichtigung von Alter, Gesundheit und persönlichen Wünschen, ist essentiell, um diese Frage individuell zu beantworten.

Kann ich später von der GKV zur PKV wechseln?

Ja, ein Wechsel von der GKV zur PKV ist grundsätzlich möglich, aber oft mit Einschränkungen verbunden. Die Aufnahme in eine PKV hängt von Ihrem Gesundheitszustand ab. Vorbestehende Krankheiten können zu Risikozuschlägen oder sogar zur Ablehnung führen. Ein Wechsel sollte sorgfältig geplant und mit einem Versicherungsberater besprochen werden, um finanzielle Nachteile zu vermeiden.

Wenn Sie weitere ähnliche Artikel wie Welchen Einfluss hat Ihr Gehalt auf die Wahl zwischen gesetzlicher und privater Krankenversicherung? kennenlernen möchten, können Sie die Kategorie Häufig gestellte Fragen

Das könnte Sie interessieren