Welche Möglichkeiten der privaten Krankenversicherung (PKV) gibt es für Selbstständige?

Selbstständige sind in der Wahl ihrer Krankenversicherung frei und können zwischen der gesetzlichen und der privaten Krankenversicherung (PKV) wählen. Die PKV bietet Selbstständigen individuelle Gestaltungsmöglichkeiten und höhere Leistungen, birgt aber auch finanzielle Risiken. Dieser Artikel beleuchtet die verschiedenen Tarife und Optionen der PKV für Selbstständige, berücksichtigt dabei die Altersvorsorge und klärt über die jeweiligen Vor- und Nachteile auf. Wir zeigen Ihnen, wie Sie den für Sie passenden PKV-Tarif finden und welche Faktoren Sie bei Ihrer Entscheidung beachten sollten.

Möglichkeiten der Privaten Krankenversicherung für Selbstständige

Basistarife der PKV für Selbstständige

Selbstständige haben die Möglichkeit, sich für einen Basistarif in der Privaten Krankenversicherung (PKV) zu entscheiden. Diese Tarife erfüllen die Mindestanforderungen des Gesetzes und bieten einen grundlegenden Versicherungsschutz. Sie sind in der Regel günstiger als umfassendere Tarife, decken aber möglicherweise nicht alle Behandlungen oder Leistungen ab, die man sich wünschen würde. Die Leistungen im Basistarif orientieren sich an den Leistungen der gesetzlichen Krankenversicherung (GKV), bieten aber in der Regel mehr Wahlfreiheit bei Ärzten und Kliniken. Es ist wichtig, die Leistungen des Basistarifs genau zu prüfen und abzuwägen, ob sie den individuellen Bedürfnissen entsprechen.

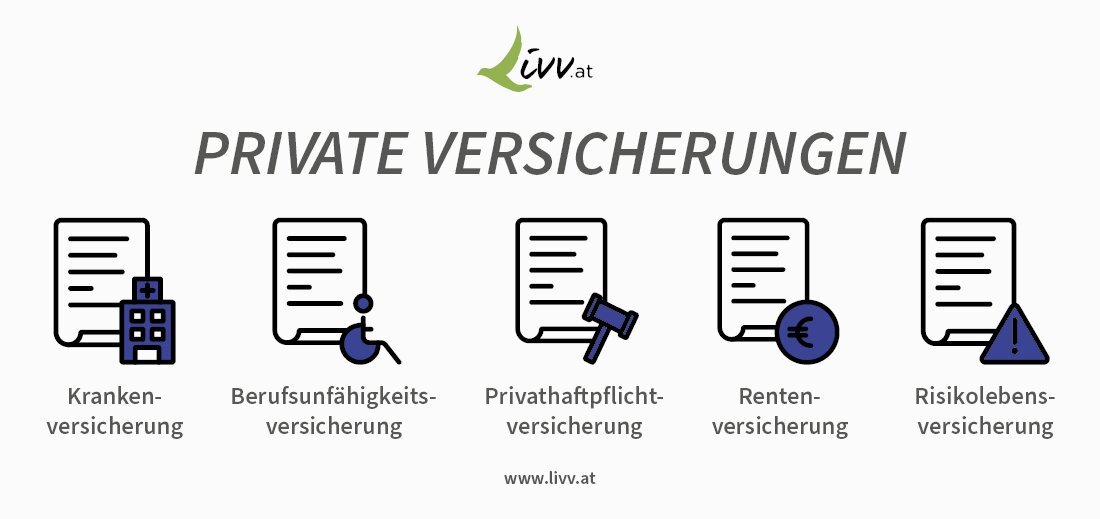

Zusatzversicherungen zur PKV für Selbstständige

Viele Selbstständige ergänzen ihren Basistarif durch Zusatzversicherungen. Diese erweitern den Leistungsumfang und schließen Lücken, die der Basistarif aufweist. Es gibt eine große Auswahl an Zusatzversicherungen, zum Beispiel für Zahnbehandlung, alternative Heilmethoden, Auslandsaufenthalte, oder private Pflegeversicherung. Die Kosten für Zusatzversicherungen variieren stark und hängen von der gewählten Leistung und dem Versicherungsunternehmen ab. Eine sorgfältige Auswahl der Zusatzversicherungen ist wichtig, um überflüssige Kosten zu vermeiden und gleichzeitig einen optimalen Schutz zu gewährleisten.

Wahltarife der PKV für Selbstständige

Neben Basistarifen bieten die PKV-Anbieter auch Wahltarife an. Diese Tarife umfassen einen erweiterten Leistungskatalog und bieten in der Regel eine höhere Versorgungssicherheit. Wahltarife können Leistungen wie Chefarztbehandlung, Unterbringung im Einzelzimmer oder spezielle Diagnostikmethoden umfassen. Die Prämien für Wahltarife sind im Vergleich zu Basistarifen deutlich höher. Die Wahl des richtigen Tarifs hängt stark von den individuellen Bedürfnissen und dem finanziellen Spielraum ab. Eine umfassende Beratung durch einen Versicherungsfachmann ist empfehlenswert.

Kombination aus PKV und GKV für Selbstständige

Eine weitere Möglichkeit besteht in der Kombination aus PKV und GKV. Es ist möglich, sich für eine PKV-Zusatzversicherung zu entscheiden, die Leistungen der GKV ergänzt oder erweitert. Diese Option kann vorteilhaft sein, wenn man bereits in der GKV versichert ist und bestimmte Leistungen ergänzen möchte. Wichtig ist hier, die kombinierten Leistungen sorgfältig zu prüfen, da Überlappungen vermieden werden sollten, um unnötige Kosten zu sparen. Diese Option erfordert eine genaue Analyse der vorhandenen und gewünschten Leistungen beider Versicherungsarten.

Die Bedeutung der Risikoprüfung bei der PKV für Selbstständige

Eine Risikoprüfung ist bei der privaten Krankenversicherung unerlässlich. Die Versicherungsgesellschaften prüfen den Gesundheitszustand und das Risikoprofil des Antragstellers, um die Prämie festzulegen. Vorerkrankungen oder ein erhöhtes Risiko können zu höheren Prämien oder Leistungsausschlüssen führen. Es ist daher ratsam, sich frühzeitig und umfassend über die Risikoprüfung zu informieren und gegebenenfalls die Auswahl des Tarifs an die individuellen Risikofaktoren anzupassen. Eine offene und ehrliche Angabe der Gesundheitsdaten ist in diesem Zusammenhang essentiell.

| Versicherungsart | Vorteile | Nachteile |

|---|---|---|

| Basistarif | Günstiger, gesetzlich vorgeschriebene Mindestabdeckung | Eingeschränkter Leistungsumfang |

| Zusatzversicherung | Erweiterter Leistungsumfang, flexible Gestaltung | Zusätzliche Kosten |

| Wahltarif | Umfassender Leistungsumfang, hohe Versorgungssicherheit | Hohe Prämien |

| Kombination PKV/GKV | Kombination von Leistungen beider Systeme | Komplexität, Notwendigkeit der Abstimmung |

Die optimale PKV-Lösung für Selbstständige finden

Selbstständige haben bei der Wahl ihrer privaten Krankenversicherung (PKV) vielfältige Möglichkeiten, die es zu berücksichtigen gilt, um die bestmögliche Absicherung zu einem passenden Preis-Leistungsverhältnis zu erhalten. Die Auswahl des richtigen Tarifs hängt stark von den individuellen Bedürfnissen, dem Einkommen und dem gewünschten Leistungsumfang ab. Eine umfassende Beratung durch einen erfahrenen Versicherungsberater ist daher empfehlenswert, um die optimale PKV-Lösung zu finden.

Tarifvarianten im Überblick

Die private Krankenversicherung bietet Selbstständigen verschiedene Tarifvarianten, die sich in ihren Leistungen und Beiträgen unterscheiden. Von günstigen Basis-Tarifen mit Selbstbeteiligung bis hin zu umfassenden Komfort-Tarifen mit zahlreichen Zusatzleistungen ist alles dabei. Es ist wichtig, die Leistungen der einzelnen Tarife genau zu vergleichen, um den passenden Schutz zu finden.

Zusatzversicherungen für Selbstständige

Zusatzversicherungen können den Versicherungsschutz in der PKV für Selbstständige sinnvoll ergänzen. Diese können beispielsweise Zahnzusatzversicherungen, Auslandsreisekrankenversicherungen oder Pflegezusatzversicherungen sein. Diese Zusatzversicherungen ermöglichen es, den Versicherungsschutz an die individuellen Bedürfnisse anzupassen und eventuelle Lücken zu schließen.

Die Bedeutung der Beitragshöhe

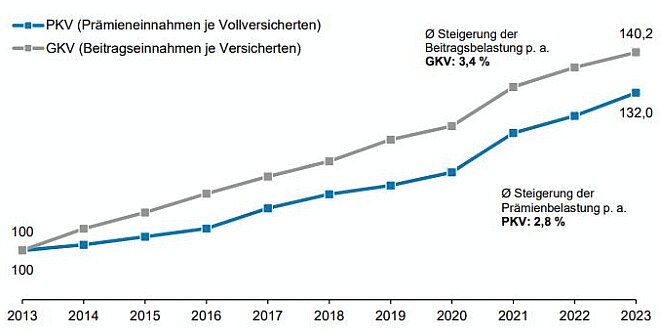

Die Beitragshöhe der privaten Krankenversicherung ist ein wichtiger Faktor bei der Tarifauswahl für Selbstständige. Die Beiträge hängen von verschiedenen Faktoren ab, wie dem Alter, dem Gesundheitszustand und dem gewählten Tarif. Ein Vergleich verschiedener Anbieter und Tarife ist daher unerlässlich, um die Kosten im Blick zu behalten.

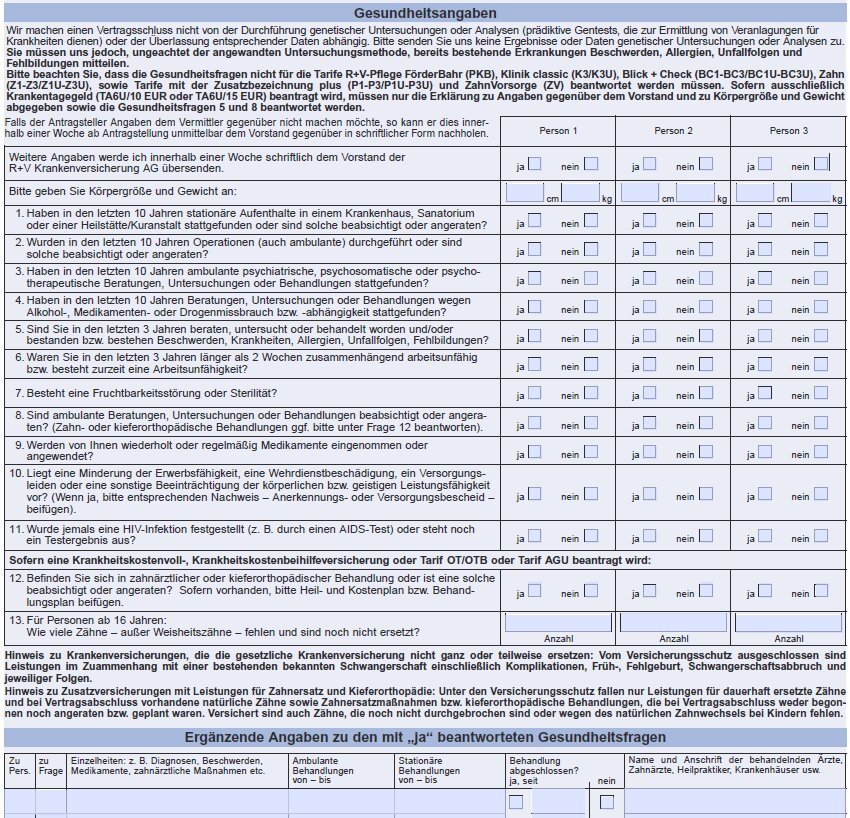

Gesundheitsfragen bei der Antragstellung

Bei der Antragstellung für eine private Krankenversicherung müssen Selbstständige alle relevanten Gesundheitsfragen wahrheitsgemäß beantworten. Falsche Angaben können später zu Problemen bei der Leistungsabrechnung führen. Eine ehrliche und vollständige Auskunft ist daher entscheidend.

Der Wechsel der PKV

Ein Wechsel der privaten Krankenversicherung ist für Selbstständige jederzeit möglich. Jedoch sollte man die Kündigungsfristen und die möglichen Auswirkungen auf den Versicherungsschutz beachten. Ein Vergleich der verschiedenen Anbieter und Tarife ist auch beim Wechsel der Versicherung ratsam.

Häufig gestellte Fragen

Welche PKV-Tarife gibt es für Selbstständige?

Selbstständige haben die Wahl zwischen verschiedenen PKV-Tarifen. Es gibt erstattungsorientierte Tarife, die einen hohen Prozentsatz der Behandlungskosten erstatten, aber auch einen höheren Beitrag verlangen. Kostenerstattungstarife hingegen erstatten die tatsächlich entstandenen Kosten, bieten aber möglicherweise weniger Planungssicherheit. Zusätzlich gibt es Kombinationstarife, die Elemente beider Tarifarten vereinen. Die beste Wahl hängt von den individuellen Bedürfnissen und dem finanziellen Spielraum ab.

Welche Faktoren beeinflussen die Höhe meines PKV-Beitrags als Selbstständiger?

Der PKV-Beitrag für Selbstständige wird von mehreren Faktoren beeinflusst. Alter, Gesundheitszustand und die gewünschte Leistungsbandbreite des Tarifs spielen dabei eine entscheidende Rolle. Auch die Wartezeiten für bestimmte Leistungen und die Höhe der Selbstbeteiligung wirken sich auf den Beitrag aus. Ein höheres Einkommen ermöglicht in der Regel die Auswahl eines umfassenderen Tarifs mit einem entsprechend höheren Beitrag.

Kann ich meine PKV als Selbstständiger steuerlich absetzen?

Ja, die Beiträge zur privaten Krankenversicherung können als Werbungskosten von der Steuer abgesetzt werden. Dies gilt sowohl für die Beiträge zur Krankenversicherung selbst als auch für die Beiträge zur Pflegeversicherung. Die absetzbaren Beträge hängen von der Höhe der Beiträge und vom individuellen Einkommen ab. Es ist ratsam, sich von einem Steuerberater über die Möglichkeiten des Steuerabzugs beraten zu lassen.

Was passiert, wenn ich als Selbstständiger meine PKV wechseln möchte?

Ein Wechsel der PKV ist grundsätzlich möglich, jedoch sollte man einige Punkte beachten. Es gibt Wartezeiten für bestimmte Leistungen beim neuen Versicherer. Vor dem Wechsel sollte man die Konditionen des neuen Tarifs sorgfältig prüfen und auf mögliche Ausschlüsse oder Leistungseinschränkungen achten. Ein Vergleich verschiedener Angebote ist empfehlenswert, um den für die eigenen Bedürfnisse optimalen Tarif zu finden.

Wenn Sie weitere ähnliche Artikel wie Welche Möglichkeiten der privaten Krankenversicherung (PKV) gibt es für Selbstständige? kennenlernen möchten, können Sie die Kategorie Verfahren und Anforderungen

Das könnte Sie interessieren