Ist eine gesetzliche Krankenversicherung bei chronischen Erkrankungen sinnvoller?

Chronische Erkrankungen stellen Betroffene und das Gesundheitssystem vor immense Herausforderungen. Die Kosten für Behandlung und Medikamente können enorm sein. Deshalb stellt sich die Frage: Bietet eine gesetzliche Krankenversicherung (GKV) bei chronischen Leiden ausreichend Schutz? Dieser Artikel beleuchtet die Vor- und Nachteile einer GKV im Vergleich zu privaten Versicherungen bei chronischen Erkrankungen. Wir untersuchen die Leistungen, die Kostenübernahme und die individuellen Bedürfnisse, um eine fundierte Entscheidungsgrundlage zu schaffen. Die Komplexität des Themas erfordert eine differenzierte Betrachtung.

- Ist eine gesetzliche Krankenversicherung bei chronischen Erkrankungen sinnvoller?

- Gesetzliche vs. Private Krankenversicherung: Der Vergleich bei chronischen Erkrankungen

-

Häufig gestellte Fragen

- Welche Vorteile bietet eine gesetzliche Krankenversicherung (GKV) bei chronischen Erkrankungen?

- Gibt es Nachteile einer GKV bei chronischen Erkrankungen?

- Wann ist ein Wechsel zu einer privaten Krankenversicherung (PKV) bei chronischen Erkrankungen sinnvoll?

- Welche Rolle spielt die individuelle Situation bei der Entscheidung für GKV oder PKV bei chronischen Erkrankungen?

Ist eine gesetzliche Krankenversicherung bei chronischen Erkrankungen sinnvoller?

Die Frage, ob eine gesetzliche Krankenversicherung (GKV) bei chronischen Erkrankungen sinnvoller ist als eine private Krankenversicherung (PKV), lässt sich nicht pauschal beantworten. Sie hängt stark von der individuellen Situation und der Art der chronischen Erkrankung ab. Für viele Menschen mit chronischen Erkrankungen ist die GKV die bessere Wahl, da sie einen umfassenden und – verglichen mit der PKV – preiswerteren Grundschutz bietet. Die Beiträge zur GKV sind im Wesentlichen einkommensabhängig und somit für Menschen mit niedrigerem Einkommen oft deutlich günstiger. Die Leistungen umfassen die Versorgung mit notwendigen Medikamenten, Therapien und Hilfsmitteln, die auch bei chronischen Krankheiten von großer Bedeutung sind. Allerdings können die Wartezeiten auf bestimmte Leistungen in der GKV länger sein als in der PKV. Auch die Wahl des Arztes ist in der GKV oft eingeschränkter. Eine private Krankenversicherung kann hier Vorteile bieten, insbesondere bei einer Erkrankung, die eine spezialisierte und schnelle Behandlung erfordert. Letztlich sollte eine individuelle Beratung in Anspruch genommen werden, um die Vor- und Nachteile beider Versicherungssysteme im eigenen Fall abzuwägen.

Leistungen der GKV bei chronischen Erkrankungen

Die gesetzliche Krankenversicherung übernimmt im Rahmen des Leistungskatalogs alle notwendigen Behandlungen, Medikamente und Hilfsmittel, die zur Behandlung und Linderung chronischer Erkrankungen erforderlich sind. Dies umfasst beispielsweise die Kosten für Medikamente, Physiotherapie, Ergotherapie, Logopädie, psychotherapeutische Behandlungen und die Versorgung mit Hilfsmitteln wie Rollstühlen oder Insulinpumpen. Allerdings gibt es auch hier Grenzen: bestimmte Leistungen können auf Antrag genehmigungspflichtig sein und es kann zu Wartezeiten kommen. Die umfassende Versorgung mit notwendigen Leistungen im Rahmen der GKV stellt jedoch einen entscheidenden Vorteil für Menschen mit chronischen Erkrankungen dar, insbesondere wenn die finanziellen Mittel begrenzt sind.

Kostenübernahme von Medikamenten

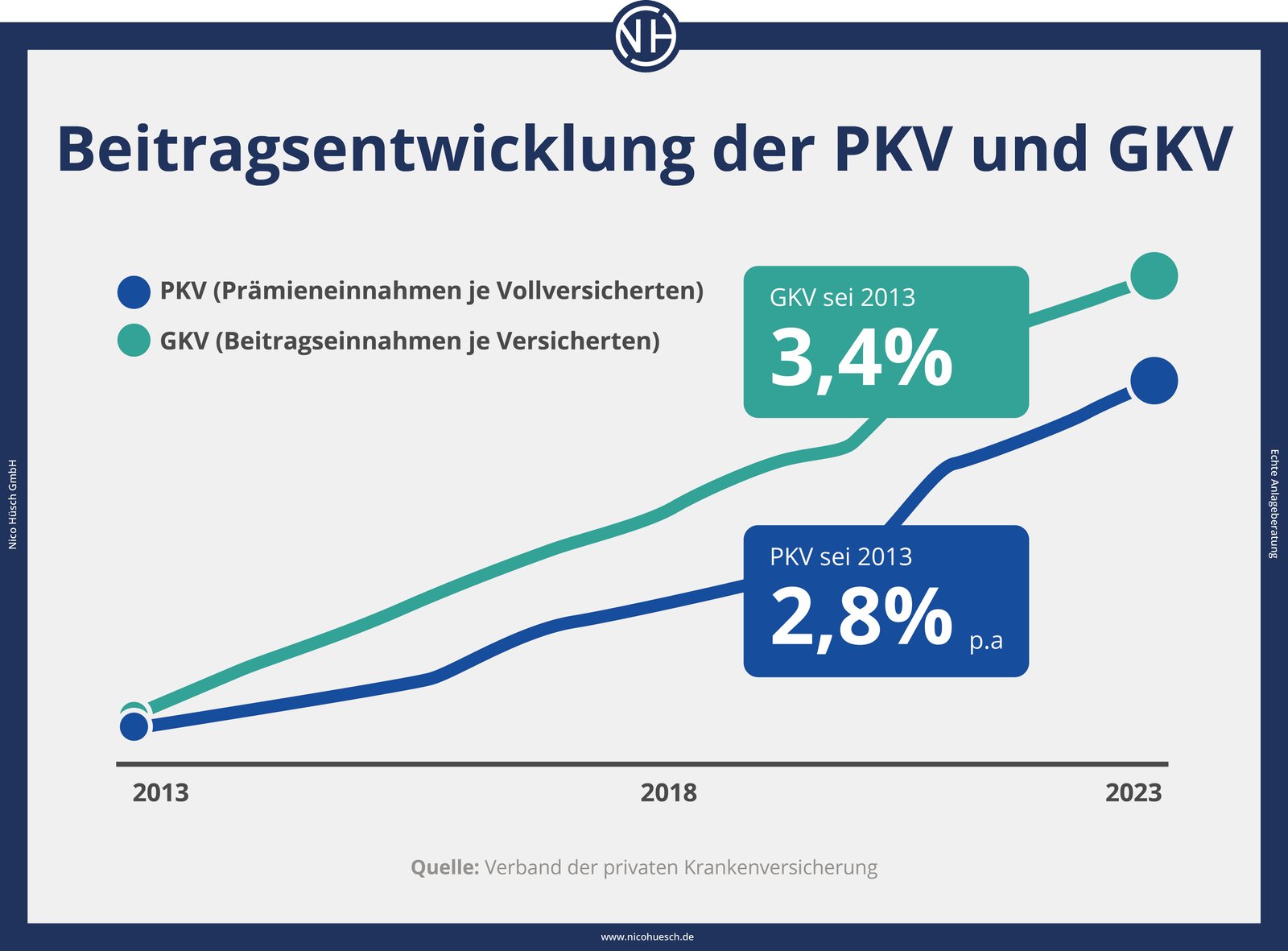

Die GKV übernimmt die Kosten für die verschreibungspflichtigen Medikamente, die zur Behandlung der chronischen Erkrankung notwendig sind. Es gibt jedoch Ausnahmen, zum Beispiel bei teuren Medikamenten, die erst nach einem Antragsverfahren genehmigt werden müssen. Bei der Verordnung von Medikamenten gilt der Grundsatz der Wirtschaftlichkeit. Der Arzt wird in der Regel ein kostengünstiges, aber dennoch wirksames Medikament verschreiben. In der PKV ist die Kostenübernahme von Medikamenten oft großzügiger, kann aber zu höheren Eigenanteilen führen, falls die Versicherung nicht alle Kosten übernimmt. Der Umfang der Kostenübernahme hängt von der jeweiligen Versicherung und dem gewählten Tarif ab.

Rehabilitation und Vorsorge

Die GKV bietet auch umfangreiche Leistungen im Bereich der Rehabilitation. Dies umfasst sowohl medizinische Rehabilitationen in Kliniken als auch ambulante Rehabilitationsmaßnahmen. Auch Vorsorgeuntersuchungen sind ein wichtiger Bestandteil der Leistungen zur Früherkennung und Prävention von Krankheiten. Bei chronischen Erkrankungen können diese Leistungen besonders wichtig sein, um den Krankheitsverlauf zu verlangsamen und die Lebensqualität zu erhalten. Die Zugangsmöglichkeiten zu Rehabilitationsmaßnahmen können jedoch Wartezeiten mit sich bringen, während private Versicherungen hier oft schneller agieren.

Behandlung im Ausland

Die gesetzliche Krankenversicherung übernimmt in der Regel auch die Kosten für medizinische Leistungen im Ausland, jedoch meist nur in Notfällen oder wenn eine Behandlung im Inland nicht möglich ist. Die Erstattung der Kosten ist an bestimmte Bedingungen geknüpft und muss im Vorfeld geklärt werden. Eine private Krankenversicherung bietet hier oft umfangreichere Leistungen und einen besseren Versicherungsschutz im Ausland, jedoch zumeist gegen entsprechend höhere Beiträge. Die konkrete Versorgung im Ausland unterscheidet sich daher je nach gewähltem Versicherungssystem deutlich.

Zusammenfassende Tabelle

| Merkmal | Gesetzliche Krankenversicherung (GKV) | Private Krankenversicherung (PKV) |

|---|---|---|

| Beiträge | Einkommensabhängig, meist günstiger | Höher, abhängig vom Tarif und Gesundheitszustand |

| Leistungen | Umfassender Grundschutz, gesetzlich festgelegt | Flexibler, aber nicht alle Leistungen sind garantiert |

| Arztwahl | Eingeschränkt | Größere Wahlfreiheit |

| Wartezeiten | Mögliche längere Wartezeiten auf bestimmte Leistungen | Oft kürzere Wartezeiten |

| Medikamente | Kostenübernahme von verschreibungspflichtigen Medikamenten (mit Einschränkungen) | Kostenübernahme oft großzügiger, aber höhere Eigenanteile möglich |

Gesetzliche vs. Private Krankenversicherung: Der Vergleich bei chronischen Erkrankungen

Bei chronischen Erkrankungen stellt sich die Frage nach der sinnvollen Versicherung oft dringlicher als bei gesunden Menschen. Während die gesetzliche Krankenversicherung (GKV) einen grundlegenden Schutz bietet, bieten private Krankenversicherungen (PKV) oft umfassendere Leistungen und kürzere Wartezeiten. Die Entscheidung hängt stark vom individuellen Krankheitsbild, dem finanziellen Spielraum und den persönlichen Präferenzen ab. Ein detaillierter Vergleich der Kosten und Leistungen beider Systeme ist unerlässlich, um die optimale Wahl zu treffen.

Kostenübernahme bei chronischen Erkrankungen in der GKV

Die GKV übernimmt in der Regel die Kosten für die medizinisch notwendige Behandlung chronischer Erkrankungen. Dies umfasst Medikamente, ärztliche Behandlungen, Physiotherapie und Hilfsmittel. Allerdings können die Kostenbeteiligung in Form von Zuzahlungen und die Wartezeiten auf bestimmte Leistungen variieren. Die Höhe der Zuzahlungen ist abhängig vom Einkommen und den individuellen Behandlungskosten.

Leistungen der PKV bei chronischen Krankheiten

Private Krankenversicherungen bieten in der Regel umfassendere Leistungen als die GKV, beispielsweise kürzere Wartezeiten auf Behandlungen und einen höheren Komfort. Sie können auch zusätzliche Leistungen wie alternative Heilmethoden oder Auslandsbehandlung beinhalten. Allerdings sind die Beiträge in der PKV höher und können im Falle einer chronischen Erkrankung weiter steigen.

Der Einfluss des Vorerkrankungen auf den Versicherungsschutz

Bestehende Vorerkrankungen können einen erheblichen Einfluss auf die Versicherbarkeit und die Beitragshöhe in beiden Versicherungssystemen haben. Die GKV versichert grundsätzlich alle, unabhängig vom Gesundheitszustand, während die PKV bei Vorerkrankungen höhere Beiträge verlangen oder den Versicherungsschutz einschränken kann.

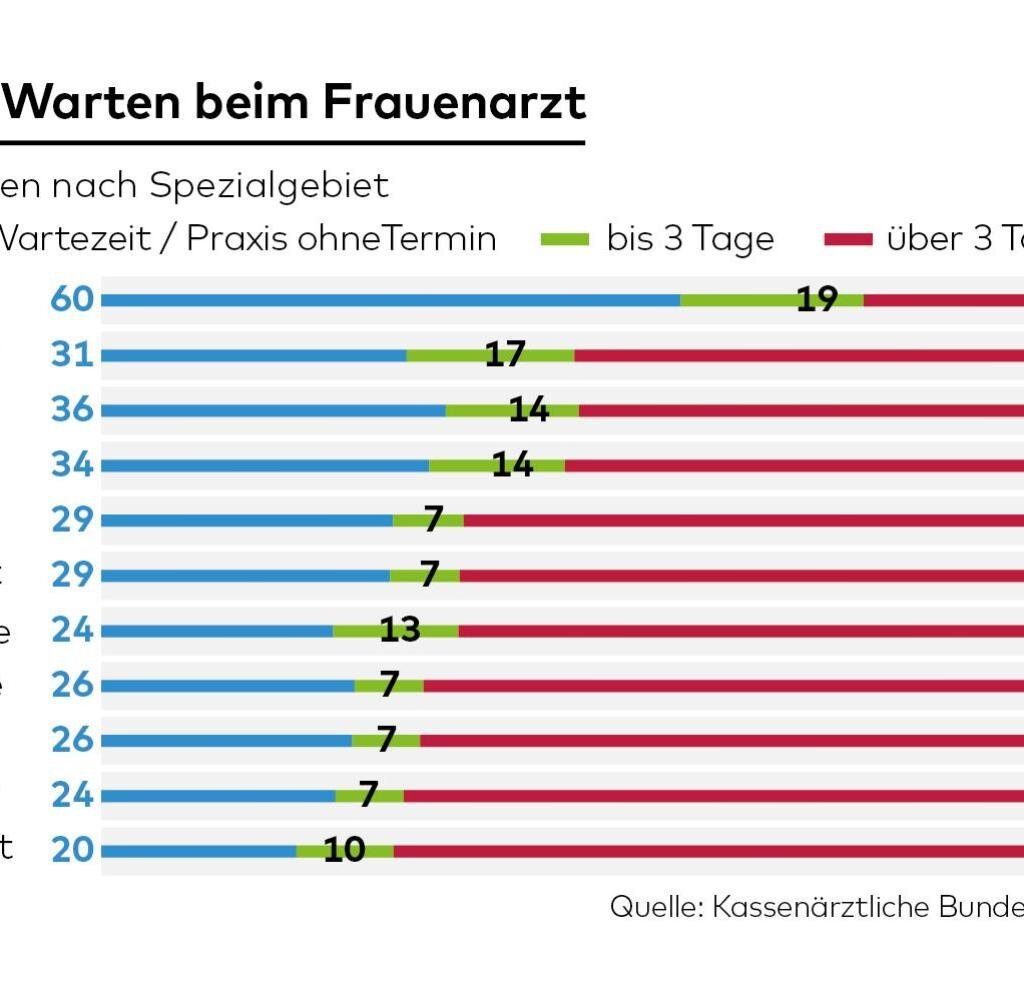

Vergleich der Wartezeiten für Behandlungen

Wartezeiten auf bestimmte Behandlungen, insbesondere Spezialisten und Operationen, können in der GKV länger sein als in der PKV. Dieser Unterschied kann besonders relevant sein, wenn eine schnelle und effektive Behandlung einer chronischen Erkrankung essentiell ist.

Die finanzielle Belastung bei chronischen Erkrankungen

Chronische Erkrankungen können hohe Kosten verursachen, die die finanzielle Situation erheblich belasten können. Die Wahl zwischen GKV und PKV hängt daher auch von der individuellen finanziellen Situation und der Fähigkeit ab, höhere Beiträge zu leisten. Eine genaue Kostenaufstellung und ein Vergleich der Leistungen sind unerlässlich, um die richtige Entscheidung zu treffen.

Häufig gestellte Fragen

Welche Vorteile bietet eine gesetzliche Krankenversicherung (GKV) bei chronischen Erkrankungen?

Eine gesetzliche Krankenversicherung bietet bei chronischen Erkrankungen umfassende Versorgung. Das beinhaltet die Kostenübernahme für notwendige Behandlungen, Medikamente und Hilfsmittel. Im Gegensatz zu privaten Versicherungen besteht in der GKV ein höheres Maß an Versorgungssicherheit, da die Leistungen im Wesentlichen gesetzlich geregelt sind und nicht von der individuellen Risikoprüfung abhängen. Auch die Rehabilitation bei chronischen Erkrankungen ist in der GKV gut abgedeckt.

Gibt es Nachteile einer GKV bei chronischen Erkrankungen?

Ein Nachteil kann die längere Wartezeit auf bestimmte Behandlungen oder Spezialisten sein. Auch die Kostenbeteiligung in Form von Zuzahlungen für Medikamente oder Behandlungen kann bei chronischen Erkrankungen, die oft eine langfristige und intensive Therapie erfordern, finanziell belastend sein. Die Auswahl an Zusatzleistungen ist in der GKV im Vergleich zu privaten Versicherungen oft eingeschränkter. Es ist wichtig, die eigenen Bedürfnisse und finanziellen Möglichkeiten abzuwägen.

Wann ist ein Wechsel zu einer privaten Krankenversicherung (PKV) bei chronischen Erkrankungen sinnvoll?

Ein Wechsel zur PKV kann sinnvoll sein, wenn die finanziellen Möglichkeiten dies erlauben und eine höhere Flexibilität und bessere Auswahl bei Behandlungen und Zusatzleistungen gewünscht wird. Dies gilt insbesondere, wenn hohe Zusatzkosten bei der GKV zu erwarten sind. Allerdings ist zu beachten, dass die Beiträge in der PKV deutlich höher sein können und dass die Versicherung im Alter teurer wird. Eine sorgfältige Beratung ist daher unbedingt erforderlich.

Welche Rolle spielt die individuelle Situation bei der Entscheidung für GKV oder PKV bei chronischen Erkrankungen?

Die Entscheidung für eine GKV oder PKV hängt stark von der individuellen Situation ab. Faktoren wie das Einkommen, die Art der chronischen Erkrankung und die damit verbundenen Kosten, die persönlichen Bedürfnisse und die Risikobereitschaft spielen eine entscheidende Rolle. Eine unabhängige Beratung, z.B. durch einen Versicherungsberater, ist ratsam, um die beste Entscheidung für den individuellen Fall zu treffen. Eine pauschale Aussage ist nicht möglich.

Wenn Sie weitere ähnliche Artikel wie Ist eine gesetzliche Krankenversicherung bei chronischen Erkrankungen sinnvoller? kennenlernen möchten, können Sie die Kategorie Häufig gestellte Fragen

Das könnte Sie interessieren