Welchen Einfluss haben die Beiträge der privaten Krankenversicherung (PKV) auf den Versicherungsschutz?

Die private Krankenversicherung (PKV) bietet im Vergleich zur gesetzlichen Krankenversicherung (GKV) ein breiteres Spektrum an Leistungen, doch die Höhe der Beiträge beeinflusst maßgeblich den Umfang des Versicherungsschutzes. Dieser Artikel beleuchtet den komplexen Zusammenhang zwischen Beitragshöhe und Versicherungsleistungen in der PKV. Wir untersuchen, wie sich individuelle Faktoren wie Alter, Gesundheitszustand und gewählte Tarifoptionen auf die Beiträge und den daraus resultierenden Versicherungsschutz auswirken. Dabei werden auch die Möglichkeiten der Beitragsoptimierung und die Bedeutung eines umfassenden Vertragsverständnisses erörtert.

Der Einfluss der PKV-Beiträge auf den Versicherungsschutz

Höhe der Beiträge und Leistungsumfang

Die Höhe der Beiträge in der privaten Krankenversicherung (PKV) ist direkt gekoppelt an den gewählten Leistungsumfang. Ein höherer Beitrag ermöglicht in der Regel einen umfassenderen Versicherungsschutz mit besseren Leistungen, beispielsweise bei der Wahl von Chefarztbehandlung, Wahl des Krankenhauses oder umfangreicheren Leistungen im Ausland. Umgekehrt bedeutet ein niedrigerer Beitrag oft Einschränkungen im Leistungskatalog. Die Beitragshöhe wird dabei individuell berechnet und hängt von Faktoren wie Alter, Gesundheitszustand, Beruf und gewähltem Tarif ab. Ein höherer Beitrag sorgt also für mehr Sicherheit und Komfort, während niedrigere Beiträge mit Abstrichen beim Versicherungsschutz verbunden sind.

Beitragserhöhungen und ihre Auswirkungen

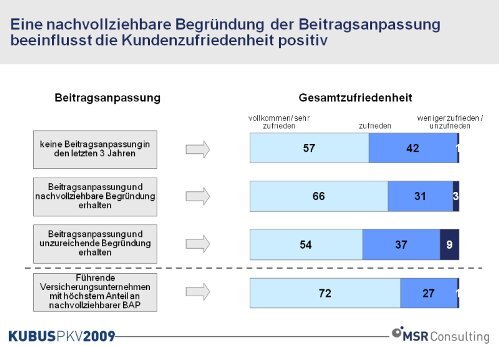

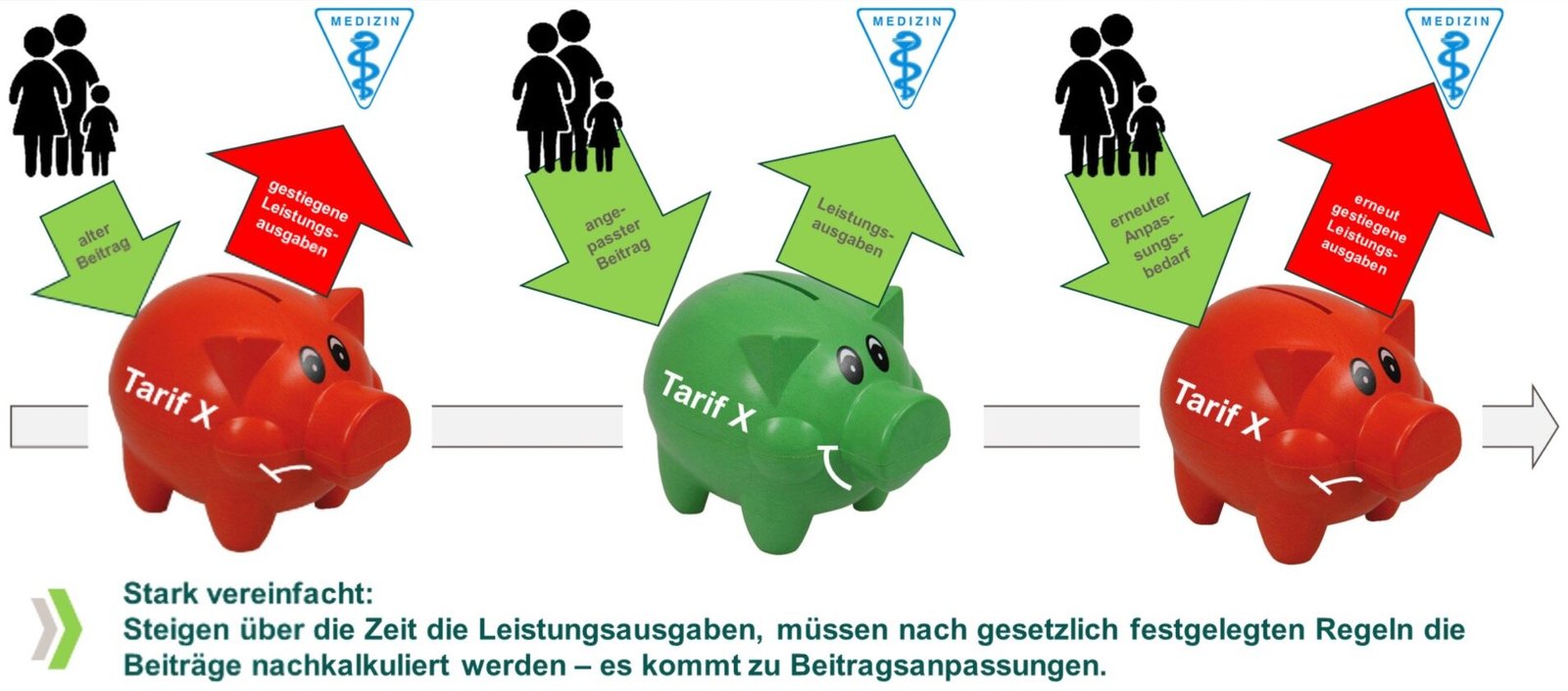

PKV-Beiträge sind nicht statisch. Änderungen des Gesundheitszustandes, des Alters oder auch allgemeine Anpassungen an die Kostenentwicklung im Gesundheitswesen führen zu regelmäßigen Beitragserhöhungen. Diese können sich erheblich auf den Versicherungsschutz auswirken, da sie den Versicherten finanziell belasten und im schlimmsten Fall dazu führen können, dass der Versicherte seinen Vertrag aufgrund der Kosten nicht mehr aufrechterhalten kann. Die Höhe der Beitragserhöhungen ist somit ein wichtiger Faktor für die langfristige Planbarkeit des Versicherungsschutzes und sollte bei der Tarifauswahl berücksichtigt werden.

Beitragszuschüsse und deren Einfluss

Manche Arbeitgeber beteiligen sich an den PKV-Beiträgen ihrer Angestellten. Diese Beitragszuschüsse können den finanziellen Druck auf den Versicherten reduzieren und ermöglichen ihm, einen Tarif mit umfangreicherem Versicherungsschutz zu wählen, als er es ohne Zuschuss könnte. Die Höhe des Zuschusses ist jedoch variabel und hängt von den individuellen Vereinbarungen zwischen Arbeitgeber und Arbeitnehmer ab. Ohne oder mit geringem Zuschuss ist der Versicherte gezwungen, einen günstigeren Tarif mit entsprechend eingeschränkterem Leistungsumfang zu wählen.

Die Rolle der Gesundheitsprüfung

Die Gesundheitsprüfung bei Vertragsabschluss spielt eine entscheidende Rolle für die Höhe der Beiträge. Vorerkrankungen oder ein erhöhtes gesundheitliches Risiko führen zu höheren Beiträgen oder sogar zum Ausschluss von Leistungen. Ein gesünderer Versicherungsnehmer erhält hingegen günstigere Beiträge. Die Auswirkungen der Gesundheitsprüfung auf den Beitrag und damit den Versicherungsschutz sind erheblich und sollten bei der Wahl der Versicherung frühzeitig berücksichtigt werden. Eine umfassende und ehrliche Angabe des Gesundheitszustands ist daher von großer Bedeutung.

Beiträge und die Flexibilität des Tarifs

Die Beiträge beeinflussen auch die Flexibilität des Tarifs. Teurere Tarife bieten oft die Möglichkeit, den Versicherungsschutz an die individuellen Bedürfnisse anzupassen und beispielsweise Leistungen zu ergänzen oder zu reduzieren. Günstigere Tarife hingegen sind häufig weniger flexibel und bieten weniger Möglichkeiten zur Anpassung. Die Wahl des Tarifs und die damit verbundenen Beiträge haben also direkte Auswirkungen auf die Möglichkeiten, den Versicherungsschutz im Laufe des Lebens an veränderte Lebenssituationen anzupassen.

| Faktor | Auswirkung auf den Beitrag | Auswirkung auf den Versicherungsschutz |

|---|---|---|

| Alter | Steigende Beiträge mit zunehmendem Alter | Kann gleich bleiben, aber oft geringere Flexibilität bei Tarifwechsel |

| Gesundheitszustand | Höhere Beiträge bei Vorerkrankungen | Mögliche Leistungseinschränkungen |

| Tarifwahl | Unterschiedliche Beitragshöhe je nach Leistungsumfang | Breiter oder eingeschränkter Leistungskatalog |

| Arbeitgeberzuschuss | Reduzierung der individuellen Belastung | Erweiterung des wählbaren Leistungsumfangs |

| Beitragserhöhungen | Zunehmende Kosten | Mögliche Anpassungen des Tarifs oder Vertragskündigung |

Beitragserhöhung und Leistungsniveau: Ein komplexer Zusammenhang

Die Höhe der Beiträge in der privaten Krankenversicherung (PKV) hat einen direkten und erheblichen Einfluss auf den Umfang des Versicherungsschutzes. Höhere Beiträge ermöglichen in der Regel einen umfassenderen Versicherungsschutz mit besseren Leistungen und weniger Eigenanteilen. Umgekehrt bedeutet eine Beitragsreduktion häufig Einschränkungen bei den Leistungen, höheren Selbstbeteiligungen oder einer eingeschränkten Wahl der Ärzte und Krankenhäuser. Dieser Zusammenhang ist jedoch komplex und hängt von verschiedenen Faktoren wie Alter, Gesundheitszustand und gewähltem Tarif ab.

Beitragspflicht und individuelle Gestaltungsmöglichkeiten

Die Beitragspflicht in der PKV ist individuell gestaltet und basiert auf dem gewählten Tarif und den persönlichen Risikofaktoren. Je höher das Risiko für den Versicherer (z.B. aufgrund von Vorerkrankungen), desto höher sind in der Regel die Beiträge und die individuelle Gestaltung der Leistungen ist hierdurch eingeschränkt.

Einfluss des Alters auf die Beitragshöhe und den Versicherungsschutz

Das Alter ist ein entscheidender Faktor für die Beitragshöhe in der PKV. Mit zunehmendem Alter steigen die Beiträge, da das Risiko für Erkrankungen und damit verbundene Kosten ebenfalls ansteigt. Der Versicherungsschutz bleibt jedoch, je nach Tarif, weitgehend erhalten, kann aber durch individuelle Anpassung beeinflusst werden.

Zusammenhang zwischen Tarifwahl und Leistungsangebot

Die Wahl des Tarifs hat einen unmittelbaren Einfluss auf die Höhe der Beiträge und den Umfang des Versicherungsschutzes. Basistarife sind in der Regel günstiger, bieten aber einen eingeschränkteren Leistungskatalog. Umfangreichere Tarife mit umfassenderem Schutz und höherem Komfort kosten dementsprechend mehr.

Die Rolle von Selbstbeteiligungen und Zusatzversicherungen

Selbstbeteiligungen und Zusatzversicherungen beeinflussen die Beitragshöhe und den Versicherungsschutz. Höhere Selbstbeteiligungen senken zwar die Beiträge, erhöhen aber die Eigenkosten im Krankheitsfall. Zusatzversicherungen erweitern den Versicherungsschutz, führen aber zu höheren Beiträgen.

Dynamische Anpassung der Beiträge und deren Auswirkungen

Die Beiträge der PKV können sich dynamisch an die Entwicklung der Gesundheitskosten und des Alters anpassen. Diese Anpassungen können sowohl zu Beitragserhöhungen als auch zu -senkungen führen und den Versicherungsschutz mittelbar beeinflussen. Regelmäßige Überprüfung der Beiträge und des Leistungskataloges sind daher wichtig.

Häufig gestellte Fragen

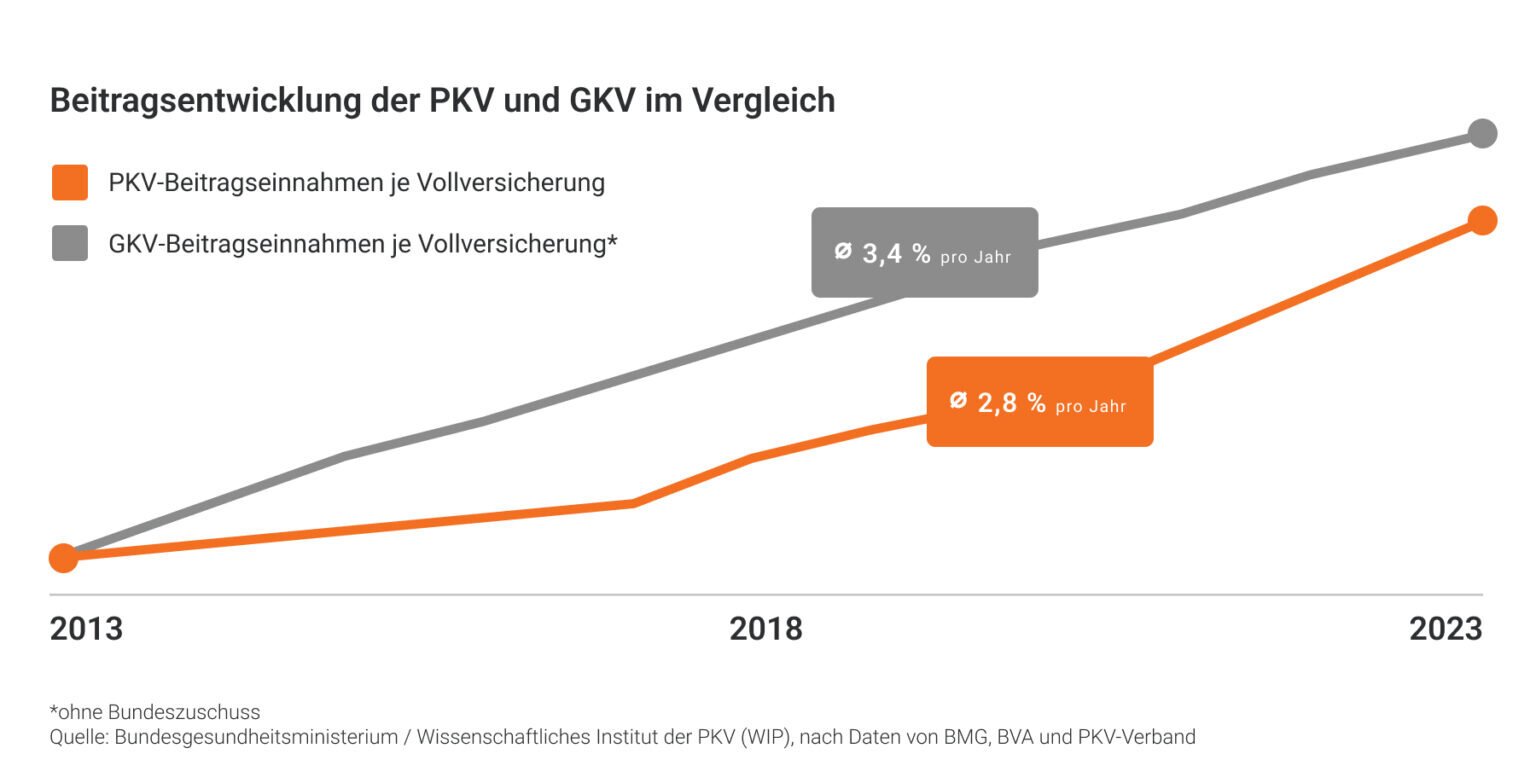

Wie hoch sind die Beiträge der PKV im Vergleich zur gesetzlichen Krankenversicherung (GKV)?

Die Beiträge der privaten Krankenversicherung sind in der Regel deutlich höher als die Beiträge zur gesetzlichen Krankenversicherung. Die Höhe der Beiträge hängt von verschiedenen Faktoren ab, wie Alter, Gesundheitszustand, gewähltem Tarif und Leistungsumfang. Im Gegensatz zur GKV, wo die Beiträge einkommensabhängig sind, richtet sich die Höhe der PKV-Beiträge nach dem individuellen Risiko und dem gewählten Versicherungsschutz. Eine genaue Aussage zur Beitragshöhe ist daher nur mit individuellen Angeboten möglich.

Welche Leistungen sind in der PKV im Vergleich zur GKV enthalten?

Die Leistungen der privaten Krankenversicherung können im Vergleich zur gesetzlichen Krankenversicherung umfangreicher sein, hängen aber stark vom gewählten Tarif ab. Während die GKV einen festgelegten Leistungskatalog bietet, bietet die PKV oft zusätzliche Leistungen wie beispielsweise Wahlleistungen im Krankenhaus (Chefarztbehandlung, Einzelzimmer) oder umfassendere Zahnzusatzversicherungen. Es ist jedoch wichtig, den Tarif genau zu prüfen, um den tatsächlichen Leistungsumfang zu kennen, da nicht alle privaten Versicherungen alle Leistungen abdecken. Eine individuelle Beratung ist empfehlenswert.

Wie wirkt sich der Gesundheitszustand auf die Beiträge der PKV aus?

Der Gesundheitszustand spielt bei der privaten Krankenversicherung eine entscheidende Rolle für die Beitragshöhe. Vorvertragliche Gesundheitsfragen müssen wahrheitsgemäß beantwortet werden, da diese die Risikoprüfung durch den Versicherer beeinflussen. Bestehende Krankheiten oder Vorerkrankungen können zu höheren Beiträgen oder sogar zu einer Ablehnung des Versicherungsvertrages führen. Ein vorheriger Vergleich verschiedener Anbieter mit detaillierten Angaben zum Gesundheitszustand ist daher ratsam.

Kann man die Beiträge der PKV später ändern oder reduzieren?

Die Beiträge der PKV sind in der Regel nicht einfach zu ändern oder zu reduzieren. Änderungen sind meist nur im Rahmen von Tarifwechseln innerhalb derselben Versicherung möglich oder durch einen Wechsel zu einem anderen Anbieter. Eine Reduktion der Beiträge ist beispielsweise durch den Wechsel in einen Tarif mit geringerem Leistungsumfang möglich. Allerdings können Änderungen auch zu Leistungseinbußen führen. Es ist daher wichtig, den Versicherungsvertrag sorgfältig zu prüfen und langfristig zu planen.

Wenn Sie weitere ähnliche Artikel wie Welchen Einfluss haben die Beiträge der privaten Krankenversicherung (PKV) auf den Versicherungsschutz? kennenlernen möchten, können Sie die Kategorie Häufig gestellte Fragen

Das könnte Sie interessieren