Welche Krankenversicherungsmöglichkeiten gibt es für Rentner und Pensionäre?

Der Ruhestand sollte eine sorgenfreie Zeit sein, doch die richtige Krankenversicherung stellt viele Rentner und Pensionäre vor Herausforderungen. Die Auswahl an Möglichkeiten ist vielfältig und reicht von der gesetzlichen Krankenversicherung über private Zusatzversicherungen bis hin zu privaten Vollversicherungen. Dieser Artikel beleuchtet die verschiedenen Optionen, klärt über die jeweiligen Vor- und Nachteile auf und hilft Ihnen, die passende Krankenversicherung für Ihre Bedürfnisse im Alter zu finden. Wir betrachten die Kosten, Leistungen und den Wechsel zwischen den verschiedenen Versicherungsarten.

Welche Krankenversicherungsmöglichkeiten gibt es für Rentner und Pensionäre?

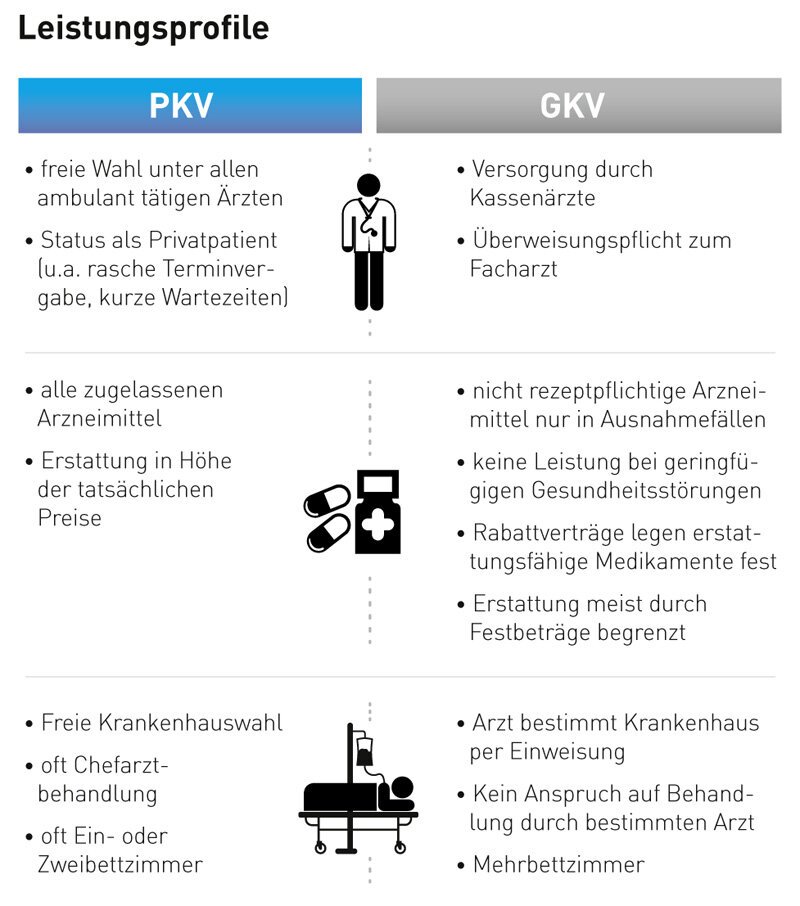

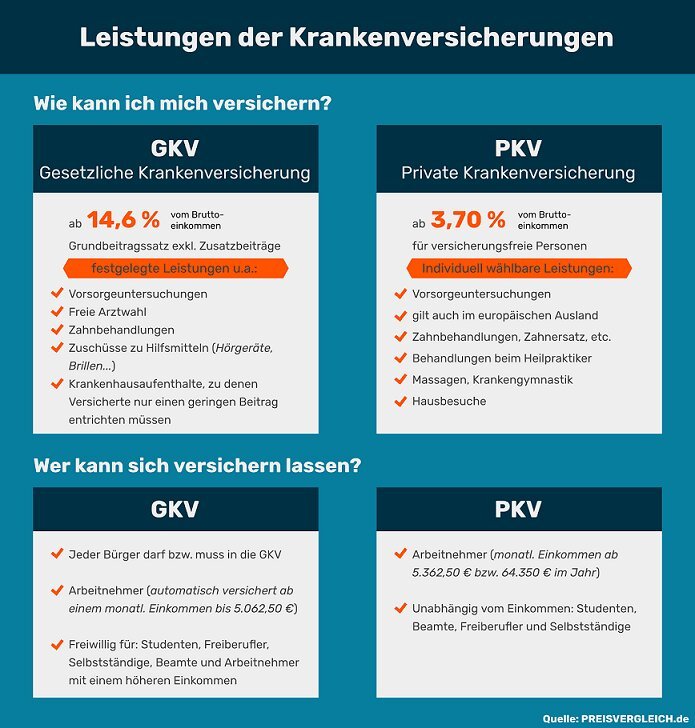

Gesetzliche Krankenversicherung (GKV)

Rentner und Pensionäre können in der Regel weiterhin gesetzlich krankenversichert bleiben. Die Beiträge zur GKV werden, im Gegensatz zu Arbeitnehmern, nicht hälftig vom Arbeitgeber und Arbeitnehmer getragen, sondern vollständig vom Rentner oder Pensionär selbst. Die Höhe des Beitrages richtet sich nach der Höhe der Rente und dem gewählten Krankenversicherungsträger. Zusatzversicherungen sind möglich, um die Leistungen der gesetzlichen Krankenversicherung zu erweitern, z.B. im Bereich Zahnersatz oder alternative Heilmethoden. Auch besteht die Möglichkeit, sich in einer privaten Zusatzversicherung zu versichern.

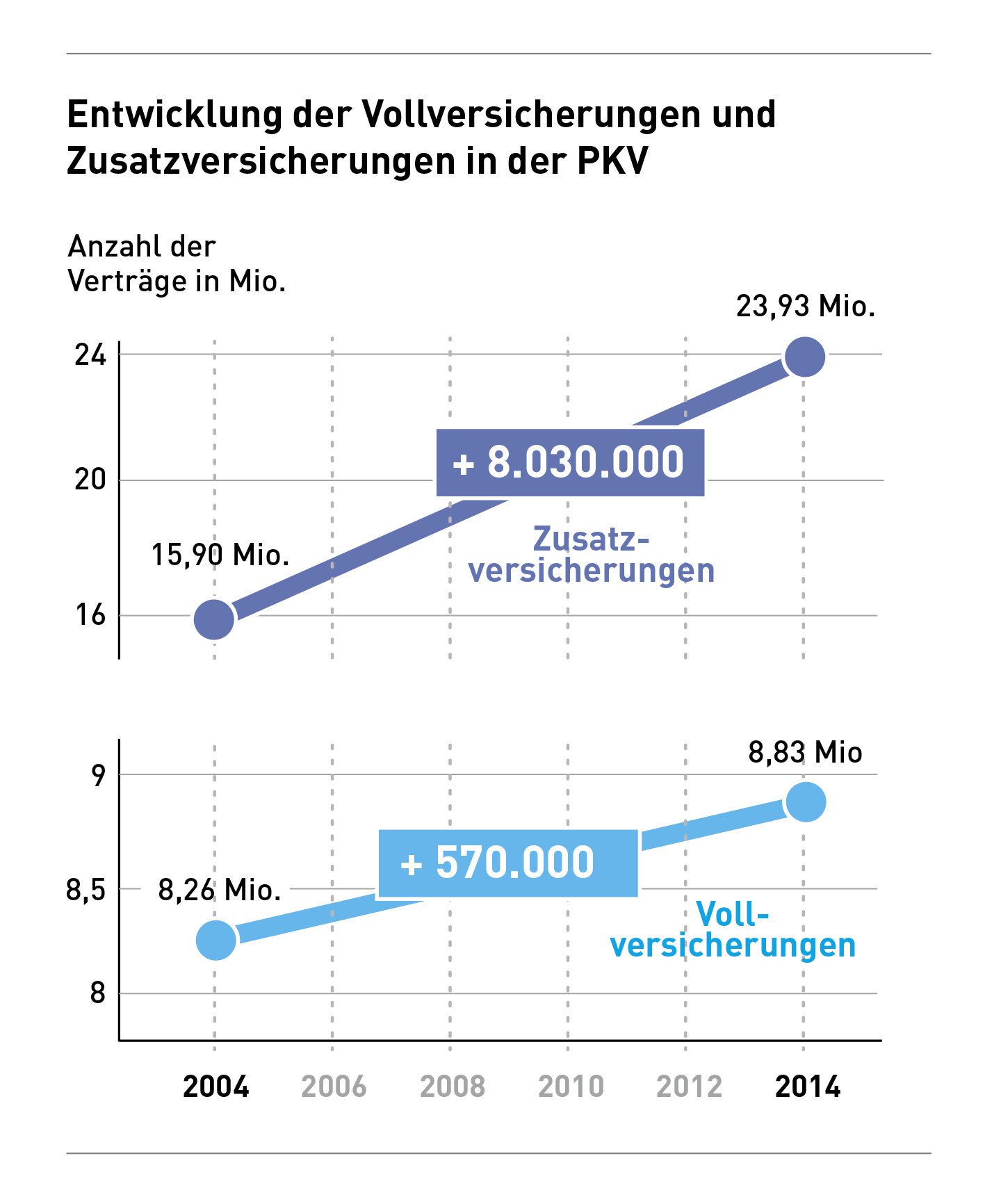

Private Krankenversicherung (PKV)

Auch eine private Krankenversicherung ist für Rentner und Pensionäre möglich. Wer bereits vor dem Renteneintritt privat versichert war, bleibt in der Regel auch im Ruhestand in der PKV. Der Vorteil liegt oft in umfassenderen Leistungen und kürzeren Wartezeiten. Allerdings sind die Beiträge in der PKV in der Regel deutlich höher als in der GKV, und die Beiträge steigen im Alter oft an. Es ist ratsam, die Tarife verschiedener Anbieter zu vergleichen und die eigenen Bedürfnisse genau zu prüfen, bevor man sich für eine private Krankenversicherung entscheidet.

Beihilfe

Beamte und bestimmte Angestellte im öffentlichen Dienst haben oft Anspruch auf Beihilfe. Die Beihilfe ist ein Zuschuss zu den Kosten der Krankenbehandlung, den der Dienstherr leistet. Der verbliebene Restbetrag muss meist selbst über eine private Zusatzversicherung abgesichert werden. Die Höhe der Beihilfe richtet sich nach dem jeweiligen Beamtenstatus und der Art der Erkrankung. Es ist wichtig, sich bei der zuständigen Behörde über die genauen Bedingungen zu informieren.

Zusatzversicherungen

Sowohl bei der gesetzlichen als auch bei der privaten Krankenversicherung können Zusatzversicherungen abgeschlossen werden, um die Leistungen zu erweitern. Diese Versicherungen decken oft Bereiche ab, die von der Grundversicherung nicht oder nur unzureichend abgedeckt werden, wie z.B. Zahnbehandlung, Sehhilfen, alternative Heilmethoden oder Auslandsreisekrankenversicherung. Die Beiträge für Zusatzversicherungen variieren je nach Leistungsumfang und Versicherungsanbieter.

Krankenversicherungspflicht und -wahlfreiheit

In Deutschland besteht für alle Einwohner eine Krankenversicherungspflicht. Ob man sich für eine gesetzliche oder eine private Krankenversicherung entscheidet, hängt von verschiedenen Faktoren ab, wie z.B. dem bisherigen Versicherungsstatus, der finanziellen Situation und den individuellen Bedürfnissen. Es empfiehlt sich, sich vor der Entscheidung gründlich zu informieren und die verschiedenen Möglichkeiten zu vergleichen. Unabhängige Beratungsstellen können dabei hilfreich sein.

| Versicherungsart | Vorteile | Nachteile |

|---|---|---|

| Gesetzliche Krankenversicherung (GKV) | Relativ niedrige Beiträge, umfassende Grundleistungen | Höhere Wartezeiten, eingeschränkter Leistungsumfang in manchen Bereichen |

| Private Krankenversicherung (PKV) | Umfassenderer Leistungsumfang, kürzere Wartezeiten | Hohe Beiträge, Beiträge steigen im Alter oft stark an |

| Beihilfe | Zuschuss zu den Behandlungskosten | Meist nur in Verbindung mit einer privaten Zusatzversicherung |

| Zusatzversicherungen | Erweiterung des Leistungsumfangs | Zusätzliche Kosten |

Die passende Krankenversicherung im Ruhestand finden

Der Ruhestand sollte eine Zeit der Entspannung und des Genusses sein. Die Wahl der richtigen Krankenversicherung spielt dabei eine entscheidende Rolle, um finanzielle Sorgen zu vermeiden und weiterhin bestmöglich versorgt zu sein. Für Rentner und Pensionäre gibt es verschiedene Möglichkeiten, die je nach individuellen Bedürfnissen und finanziellen Möglichkeiten optimal ausgewählt werden müssen. Eine sorgfältige Abwägung der Vor- und Nachteile der verschiedenen Modelle ist daher unerlässlich.

Gesetzliche Krankenversicherung (GKV) im Ruhestand

Rentner bleiben in der Regel in ihrer gesetzlichen Krankenkasse. Die Beiträge werden anhand des letzten Einkommens berechnet, jedoch oft mit einem geringeren Beitragssatz als während der Erwerbstätigkeit. Zusatzversicherungen können den Leistungsumfang erweitern.

Private Krankenversicherung (PKV) für Rentner

Wer bereits vor dem Ruhestand privat versichert war, bleibt dies in der Regel auch. Die Beiträge richten sich nach Alter und Gesundheitszustand und können im Alter deutlich steigen. Eine frühzeitige Planung ist daher wichtig.

Beihilfe für Beamte und Richter

Beamte und Richter erhalten im Ruhestand in der Regel weiterhin Beihilfe. Diese trägt einen Teil der Kosten, der Rest muss meist privat versichert werden. Die Höhe der Beihilfe ist gesetzlich geregelt.

Zusatzversicherungen zur gesetzlichen Krankenversicherung

Zusatzversicherungen können den Leistungsumfang der gesetzlichen Krankenversicherung verbessern, beispielsweise durch umfassendere Zahnzusatzversicherungen oder die Übernahme von Kosten für alternative Heilmethoden. Sie bieten einen erweiterten Schutz.

Krankenversicherungswechsel im Ruhestand

Ein Wechsel der Krankenversicherung ist auch im Ruhestand möglich, jedoch unter bestimmten Voraussetzungen. Die individuellen Umstände und die Angebote der verschiedenen Versicherer müssen sorgfältig verglichen werden. Eine professionelle Beratung kann hilfreich sein.

Häufig gestellte Fragen

Welche Krankenversicherungen sind für Rentner Pflicht?

Rentner in Deutschland sind pflichtversichert in der gesetzlichen Krankenversicherung (GKV), sofern sie die entsprechenden Versicherungszeiten erfüllt haben. Wer die Versicherungszeiten nicht erfüllt hat, kann sich freiwillig in der GKV versichern oder eine private Krankenversicherung (PKV) abschließen. Die Pflichtversicherung gilt auch für Pensionäre aus der Beamtenversorgung. Die genaue Höhe des Beitrags richtet sich nach dem individuellen Einkommen.

Welche Vorteile bietet die gesetzliche Krankenversicherung für Rentner?

Die gesetzliche Krankenversicherung (GKV) bietet Rentnern einen soliden und umfassenden Basisschutz. Die Beiträge sind im Vergleich zur privaten Krankenversicherung meist günstiger, und es gibt keinen Risikozuschlag aufgrund des Alters. Zusätzlich profitieren Rentner oft von verbilligten Zuzahlungen und Angeboten für Prävention und Rehabilitation. Die Leistungen sind in der Regel gut geregelt und übersichtlich.

Wann lohnt sich eine private Krankenversicherung für Rentner?

Eine private Krankenversicherung kann für Rentner dann sinnvoll sein, wenn sie bereits vor dem Renteneintritt privat versichert waren und einen hohen Anspruch an Komfort und Leistungen haben. Die Beiträge können zwar höher sein als in der GKV, bieten aber oft umfangreichere Leistungen, kürzere Wartezeiten und eine höhere Wahlfreiheit bei Ärzten und Kliniken. Eine vorherige sorgfältige Kosten-Nutzen-Analyse ist unerlässlich.

Was muss ich bei einem Wechsel der Krankenversicherung im Ruhestand beachten?

Ein Wechsel der Krankenversicherung im Ruhestand ist unter bestimmten Voraussetzungen möglich. Wichtig ist die Beachtung der gesetzlichen Fristen und Bedingungen. Bei einem Wechsel von der GKV in die PKV sollten Sie die Gesundheitsfragen im Antrag sorgfältig beantworten, um spätere Probleme zu vermeiden. Eine fachkundige Beratung durch einen Versicherungsberater ist empfehlenswert, um die beste Lösung für die individuellen Bedürfnisse zu finden.

Wenn Sie weitere ähnliche Artikel wie Welche Krankenversicherungsmöglichkeiten gibt es für Rentner und Pensionäre? kennenlernen möchten, können Sie die Kategorie Verfahren und Anforderungen

Das könnte Sie interessieren