Gesetzliche oder private Krankenversicherung? Finden Sie heraus, welche Option für Sie die beste ist

Die Wahl zwischen gesetzlicher und privater Krankenversicherung ist eine der wichtigsten finanziellen Entscheidungen im Leben. Welche Versicherung die richtige ist, hängt stark von individuellen Faktoren wie Einkommen, Alter, Gesundheitszustand und persönlichen Ansprüchen ab. Dieser Artikel beleuchtet die Vor- und Nachteile beider Systeme. Wir vergleichen Leistungen, Kosten und bieten Ihnen eine Entscheidungshilfe, um die für Ihre Bedürfnisse optimale Krankenversicherung zu finden. Informieren Sie sich umfassend und treffen Sie die richtige Wahl für Ihre Gesundheit und Ihr Portemonnaie.

Gesetzliche vs. Private Krankenversicherung: Die richtige Wahl treffen

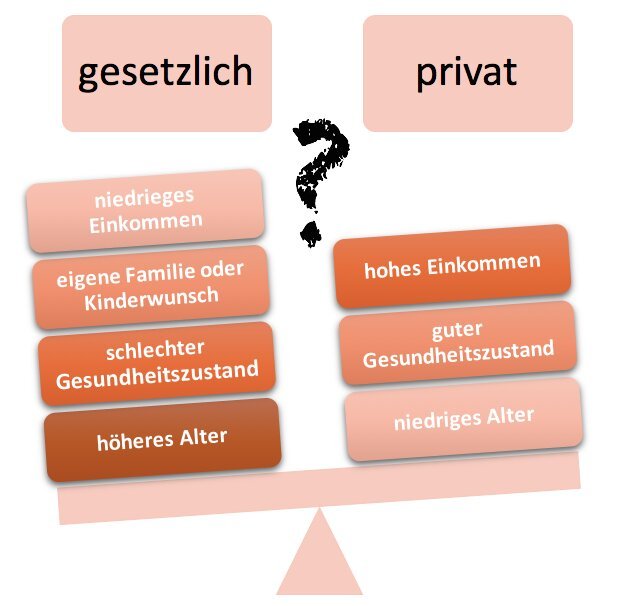

Die Entscheidung zwischen einer gesetzlichen und einer privaten Krankenversicherung (GKV und PKV) ist eine der wichtigsten finanziellen Entscheidungen im Leben. Sie hängt von zahlreichen individuellen Faktoren ab und beeinflusst Ihre medizinische Versorgung für viele Jahre. Während die GKV ein Pflichtversicherungssystem ist und für alle Arbeitnehmer und bestimmte Selbstständige verpflichtend ist, bietet die PKV eine freiwillige Versicherung mit oft umfangreicheren Leistungen, jedoch auch mit höheren Beiträgen. Die richtige Wahl hängt stark von Ihrem Einkommen, Ihrem Gesundheitszustand, Ihren Ansprüchen an die medizinische Versorgung und Ihren langfristigen finanziellen Zielen ab. Eine sorgfältige Abwägung der Vor- und Nachteile beider Systeme ist daher unerlässlich, bevor Sie sich entscheiden.

Beitragspflicht und Beitragshöhe

Ein entscheidender Unterschied liegt in der Beitragspflicht: Die GKV ist für die meisten Arbeitnehmer und bestimmte Selbständige verpflichtend. Der Beitrag berechnet sich als Prozentsatz des Bruttoeinkommens, wobei der Beitragssatz je nach Krankenkasse variiert, aber relativ einheitlich ist. Bei der PKV hingegen ist die Beitragspflicht nicht gegeben. Die Beiträge sind individuell und hängen stark vom Alter, dem Gesundheitszustand, dem gewählten Tarif und den Leistungen ab. Sie sind in der Regel deutlich höher als die Beiträge zur GKV, insbesondere im höheren Alter. Es ist wichtig, die langfristigen Kosten der PKV zu berücksichtigen, da die Beiträge mit zunehmendem Alter stark ansteigen können.

Leistungen und Versorgung

Die Leistungen der GKV und PKV unterscheiden sich erheblich. Die GKV bietet einen gesetzlich festgelegten Leistungskatalog, der die medizinisch notwendigen Behandlungen abdeckt. Die PKV bietet in der Regel umfassendere Leistungen, wie beispielsweise Wahlleistungen im Krankenhaus (z.B. Einzelzimmer), Chefarztbehandlung und zusätzliche Leistungen, die von der GKV nicht übernommen werden. Es ist wichtig, die jeweiligen Leistungskataloge genau zu vergleichen und zu prüfen, welche Leistungen für Sie persönlich relevant sind. Auch die Wartezeiten bei Fachärzten und die Zugänglichkeit zu bestimmten Behandlungen können unterschiedlich sein.

Selbstbeteiligung und Zuzahlungen

Sowohl bei der GKV als auch bei der PKV gibt es Selbstbeteiligungen und Zuzahlungen. Bei der GKV müssen Versicherte in der Regel eine gesetzliche Zuzahlung für bestimmte Leistungen, wie Medikamente oder Heilmittel, leisten. Die Höhe dieser Zuzahlungen ist begrenzt. Bei der PKV sind die Selbstbeteiligungen und Zuzahlungen individuell vertraglich geregelt und können je nach Tarif variieren. Manche Tarife sehen höhere Selbstbeteiligungen vor, um die Beiträge niedriger zu halten. Es ist wichtig, die Höhe der Selbstbeteiligung und Zuzahlungen im jeweiligen Vertrag genau zu prüfen.

Wechselmöglichkeiten und Flexibilität

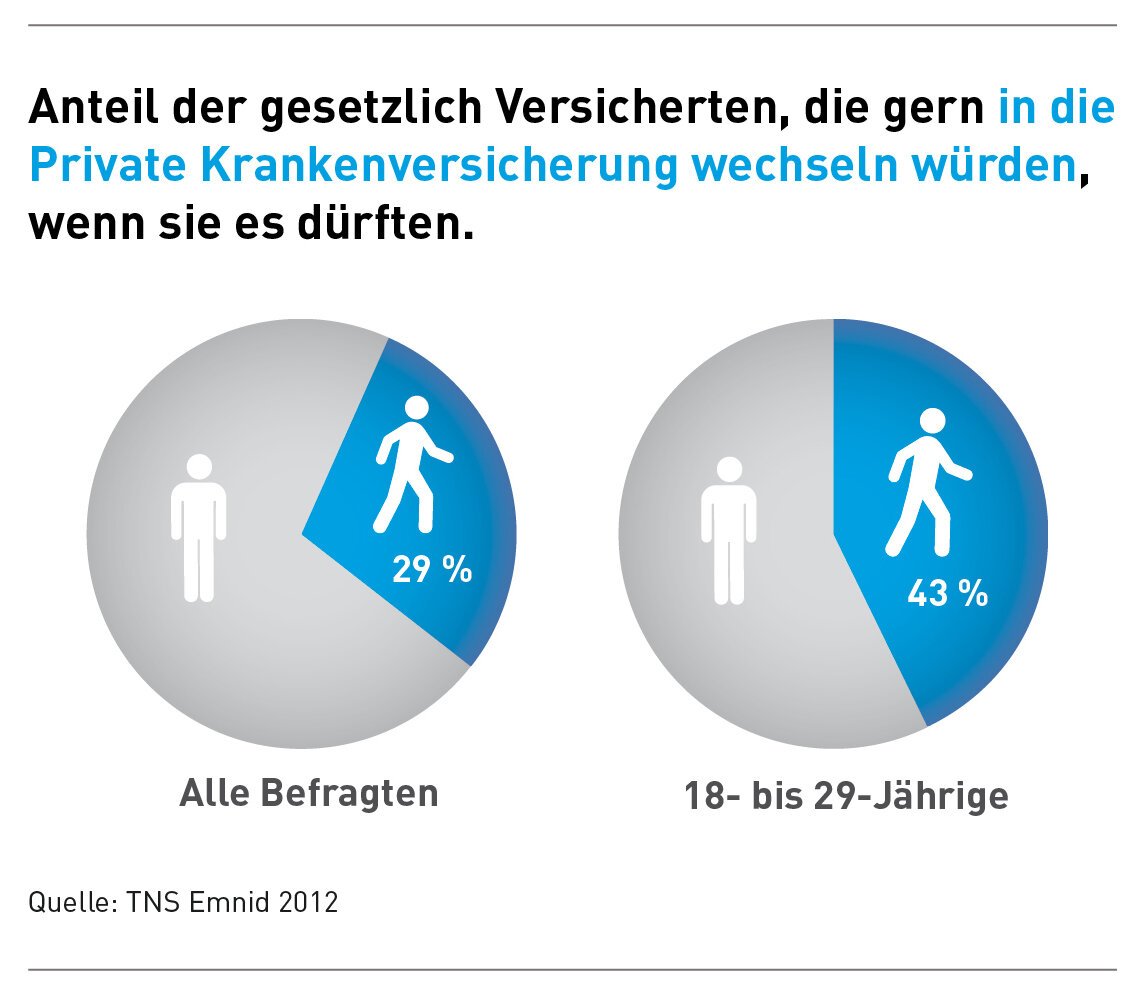

Die Wechselmöglichkeiten zwischen den Versicherungssystemen sind eingeschränkt. Ein Wechsel von der GKV zur PKV ist in der Regel nur unter bestimmten Voraussetzungen möglich, z.B. bei einem höheren Einkommen oder bei Vorliegen bestimmter Gesundheitsprobleme. Ein Wechsel von der PKV zur GKV ist in der Regel nur mit Gesundheitsfragen verbunden und nicht immer problemlos möglich. Die Flexibilität der PKV ist größer, da man den Tarif wechseln oder an seine Bedürfnisse anpassen kann, während die GKV einen standardisierten Leistungskatalog bietet. Berücksichtigen Sie die langfristigen Konsequenzen Ihrer Entscheidung beim Anbieterwechsel.

Zusatzversicherungen

Wer in der GKV versichert ist, kann Zusatzversicherungen abschließen, um die Leistungen aufzubessern. Diese Zusatzversicherungen decken in der Regel Leistungen ab, die von der GKV nicht übernommen werden, wie z.B. Zahnbehandlung, alternative Heilmethoden oder Auslandskrankenversicherung. Die Beiträge für Zusatzversicherungen sind jedoch zusätzliche Kosten, die bei der Entscheidung berücksichtigt werden sollten. Die PKV bietet in der Regel einen breiteren Leistungskatalog, so dass der Bedarf an Zusatzversicherungen geringer sein kann.

| Merkmal | Gesetzliche Krankenversicherung (GKV) | Private Krankenversicherung (PKV) |

|---|---|---|

| Beitragspflicht | Pflichtversicherung für Arbeitnehmer und bestimmte Selbstständige | Freiwillig |

| Beitrag Höhe | Prozentual vom Bruttoeinkommen (relativ einheitlich) | Individuell, abhängig von Alter, Gesundheit, Tarif (höher) |

| Leistungen | Gesetzlich festgelegter Leistungskatalog | Umfangreicher, oft mit Wahlleistungen |

| Selbstbeteiligung | Gesetzliche Zuzahlungen | Vertraglich geregelt, variabel |

| Flexibilität | Geringe Flexibilität | Hohe Flexibilität bei Tarifwahl |

Die richtige Krankenversicherung finden: Gesetzlich oder privat?

Die Wahl zwischen gesetzlicher und privater Krankenversicherung ist eine wichtige Entscheidung, die erhebliche Auswirkungen auf Ihre finanzielle Situation und Ihre medizinische Versorgung hat. Die gesetzliche Krankenversicherung (GKV) bietet einen grundlegenden Schutz, ist aber in der Leistungsbandbreite oft eingeschränkt. Die private Krankenversicherung (PKV) hingegen bietet in der Regel umfangreichere Leistungen, verlangt aber auch deutlich höhere Beiträge. Die optimale Wahl hängt von individuellen Faktoren wie Einkommen, Alter, Gesundheitszustand und persönlichen Ansprüchen ab. Eine sorgfältige Abwägung der Vor- und Nachteile beider Systeme ist daher unerlässlich, bevor eine Entscheidung getroffen wird.

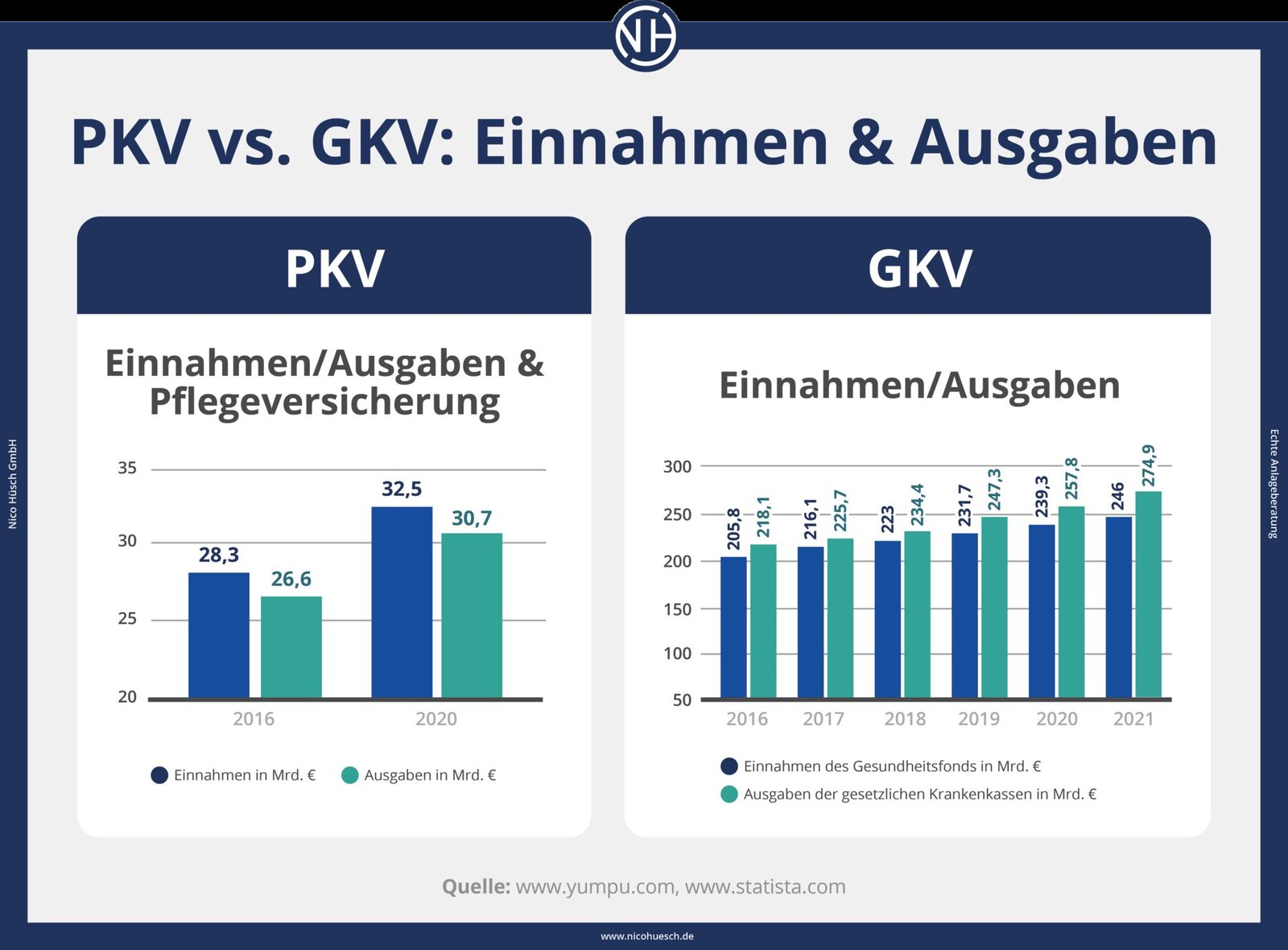

Kostenvergleich: GKV vs. PKV

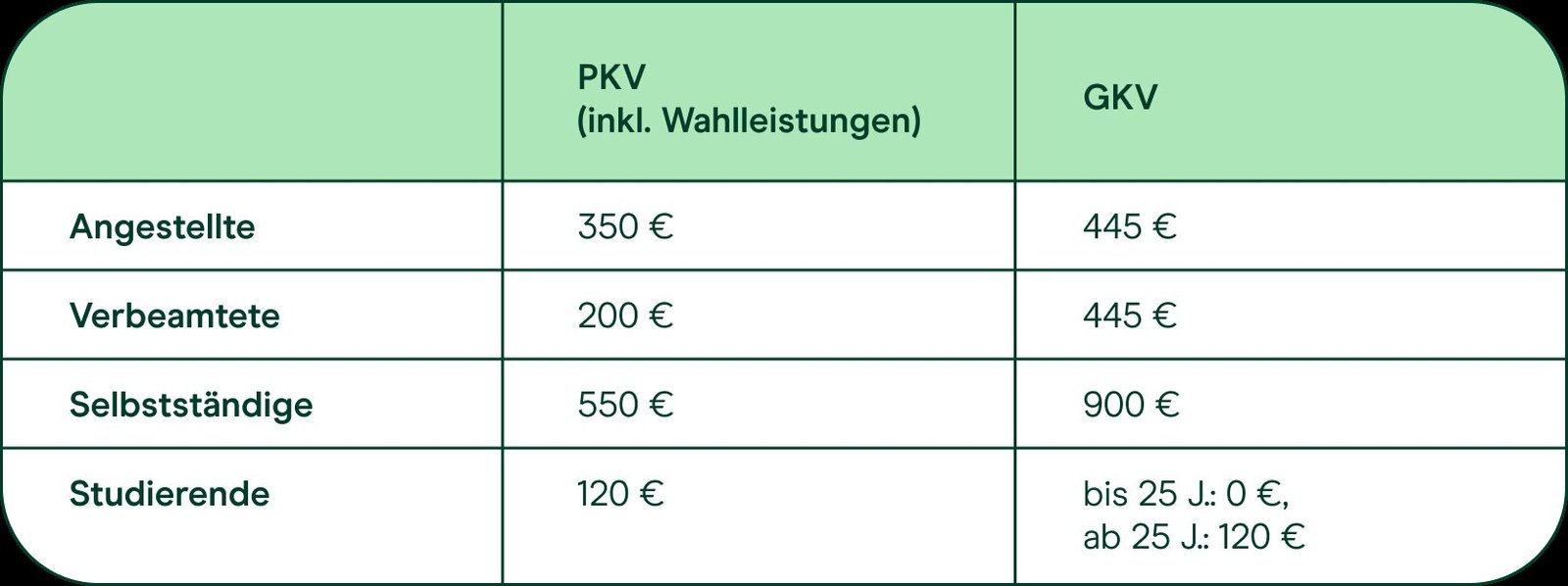

Ein wesentlicher Unterschied liegt in den Kosten. Die Beiträge zur GKV sind einkommensabhängig und werden vom Arbeitgeber und Arbeitnehmer gemeinsam getragen. Die PKV-Beiträge hingegen sind deutlich höher und richten sich nach Alter, Gesundheitszustand und gewähltem Tarif. Ein genauer Kostenvergleich, unter Einbeziehung von möglichen Zusatzversicherungen bei der GKV, ist unerlässlich.

Leistungen im Vergleich: Was bieten GKV und PKV?

Die GKV bietet einen umfassenden Grundschutz, der die wichtigsten medizinischen Leistungen abdeckt. Die PKV bietet hingegen oft zusätzliche Leistungen wie Wahlleistungen im Krankenhaus, umfassendere Zahnzusatzversicherungen und eine breitere Auswahl an Ärzten und Kliniken. Der Leistungsumfang der PKV hängt vom gewählten Tarif ab.

Wechselmöglichkeiten: Von GKV zur PKV und umgekehrt

Ein Wechsel von der GKV zur PKV ist grundsätzlich möglich, unterliegt aber bestimmten Bedingungen, insbesondere hinsichtlich des Alters und des Gesundheitszustands. Ein Wechsel von der PKV zur GKV ist ebenfalls möglich, jedoch kann es zu Beitragsnachzahlungen kommen und der Versicherungsschutz kann eingeschränkt sein. Die genauen Bedingungen sind von den jeweiligen Versicherern abhängig.

Familienversicherung: Gesetzlich oder privat?

In der GKV sind Ehepartner und Kinder unter bestimmten Voraussetzungen familienversichert, was erhebliche Kostenersparnisse bedeutet. In der PKV muss jeder Familienangehörige einen individuellen Vertrag abschließen, was zu deutlich höheren Kosten führt. Diese Aspekte müssen bei der Familienplanung berücksichtigt werden.

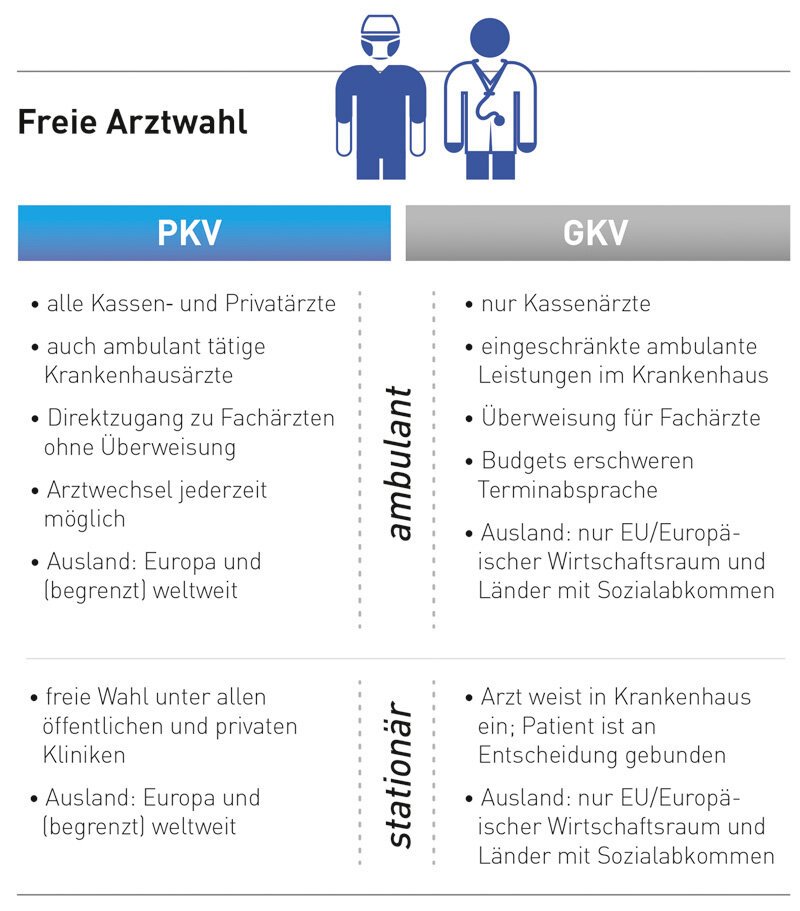

Ärztewahl und Behandlung: Unterschiede zwischen GKV und PKV

Die GKV bietet in der Regel eine freie Arztwahl innerhalb des jeweiligen Versorgungssystems. Die PKV erlaubt in vielen Fällen eine freie Arztwahl und bietet Zugang zu einer breiteren Auswahl an Spezialisten und Kliniken, insbesondere in Bezug auf Wahlleistungen.

Häufig gestellte Fragen

Welche Versicherung ist günstiger, gesetzlich oder privat?

Die Kosten hängen stark vom individuellen Einkommen und dem gewählten Tarif ab. Gesetzlich Versicherte zahlen einen prozentualen Beitrag zum Einkommen, während Privatversicherte einen monatlichen Beitrag zahlen, der sich nach dem gewählten Tarif und dem Versicherungsrisiko richtet. Generell sind die Beiträge der gesetzlichen Krankenversicherung für Menschen mit niedrigem bis mittlerem Einkommen oft günstiger, während Privatversicherte bei höherem Einkommen oft mehr bezahlen, aber auch mehr Leistungen erhalten können.

Kann ich von der gesetzlichen in die private Krankenversicherung wechseln?

Ein Wechsel ist unter bestimmten Voraussetzungen möglich. In der Regel ist dies nur vor dem 18. Lebensjahr oder bei bestimmten Einkommensgrenzen erlaubt. Auch ein Wechsel nach einer selbstständigen Tätigkeit oder bei Beendigung einer Beamtenlaufbahn ist unter Umständen möglich. Es empfiehlt sich, sich vor einem Wechsel gründlich beraten zu lassen, da die Bedingungen komplex sind.

Welche Leistungen sind in der gesetzlichen und privaten Krankenversicherung enthalten?

Die gesetzliche Krankenversicherung bietet einen gesetzlich festgelegten Leistungskatalog, der die wichtigsten medizinischen Leistungen abdeckt. Die private Krankenversicherung bietet oft einen umfassenderen Leistungskatalog mit Zusatzleistungen wie z.B. Wahlleistungen (Chefarztbehandlung, Wahl des Krankenhauses) oder Leistungen im Ausland. Der Umfang der Leistungen hängt vom gewählten Tarif ab.

Welche Versicherung ist die richtige für mich?

Die Entscheidung für die richtige Krankenversicherung hängt von Ihren individuellen Bedürfnissen und finanziellen Möglichkeiten ab. Berücksichtigen Sie Ihr Einkommen, Ihren gesundheitlichen Zustand und Ihre Wünsche an den Leistungsumfang. Eine persönliche Beratung durch einen Versicherungsfachmann ist empfehlenswert, um die beste Option für Ihre Situation zu finden.

Wenn Sie weitere ähnliche Artikel wie Gesetzliche oder private Krankenversicherung? Finden Sie heraus, welche Option für Sie die beste ist kennenlernen möchten, können Sie die Kategorie Arten von Versicherungen

Das könnte Sie interessieren