Lohnt sich der Abschluss einer privaten Krankenversicherung (PKV)?

Die private Krankenversicherung (PKV) gilt als Alternative zur gesetzlichen Krankenversicherung (GKV), bietet aber auch deutlich höhere Kosten. Lohnt sich der Wechsel oder der Abschluss einer PKV überhaupt? Dieser Artikel beleuchtet die Vor- und Nachteile einer privaten Krankenversicherung. Wir analysieren die Kostenstruktur, die Leistungen und die individuellen Voraussetzungen für einen sinnvollen Abschluss. Dabei betrachten wir verschiedene Altersgruppen und Einkommenssituationen und geben Entscheidungshilfen für eine fundierte Wahl zwischen GKV und PKV. Die Frage nach der Wirtschaftlichkeit und der langfristigen Absicherung steht im Mittelpunkt unserer Betrachtung.

Lohnt sich der Abschluss einer privaten Krankenversicherung (PKV)? Eine umfassende Betrachtung

Die Frage, ob sich der Abschluss einer privaten Krankenversicherung (PKV) lohnt, ist individuell zu beantworten und hängt von zahlreichen Faktoren ab. Es gibt keine pauschale Ja- oder Nein-Antwort. Während die PKV im Vergleich zur gesetzlichen Krankenversicherung (GKV) höhere Beiträge verlangt, bietet sie gleichzeitig höhere Leistungen und mehr Flexibilität. Ob diese Vorteile den höheren Kosten gegenüberstehen, muss jeder für sich selbst sorgfältig abwägen. Dabei spielen das Einkommen, der Gesundheitszustand, die persönlichen Bedürfnisse und die langfristige Planung eine entscheidende Rolle. Ein umfassender Vergleich und eine gründliche Beratung durch einen Experten sind daher unerlässlich, bevor eine Entscheidung getroffen wird.

Vorteile der privaten Krankenversicherung

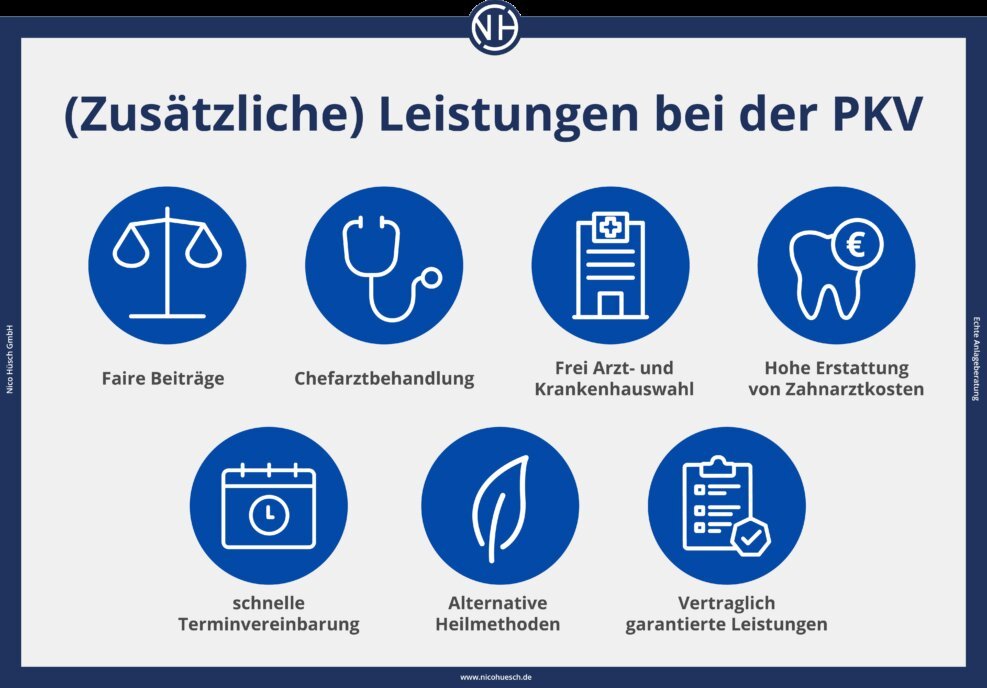

Die PKV bietet in der Regel umfangreichere Leistungen als die GKV. Dies beinhaltet oft kürzere Wartezeiten bei Behandlungen, Wahlleistungen wie Chefarztbehandlung oder Einbettzimmer, und zusätzliche Leistungen wie z.B. Heilpraktikerleistungen oder alternative Medizin. Auch die freie Arztwahl ist ein wichtiger Vorteil, da man sich nicht an einen bestimmten Arzt oder eine bestimmte Praxis gebunden fühlt. Darüber hinaus sind die Beiträge in der PKV in der Regel lebenslang stabil, was besonders im Alter von Vorteil sein kann.

Nachteile der privaten Krankenversicherung

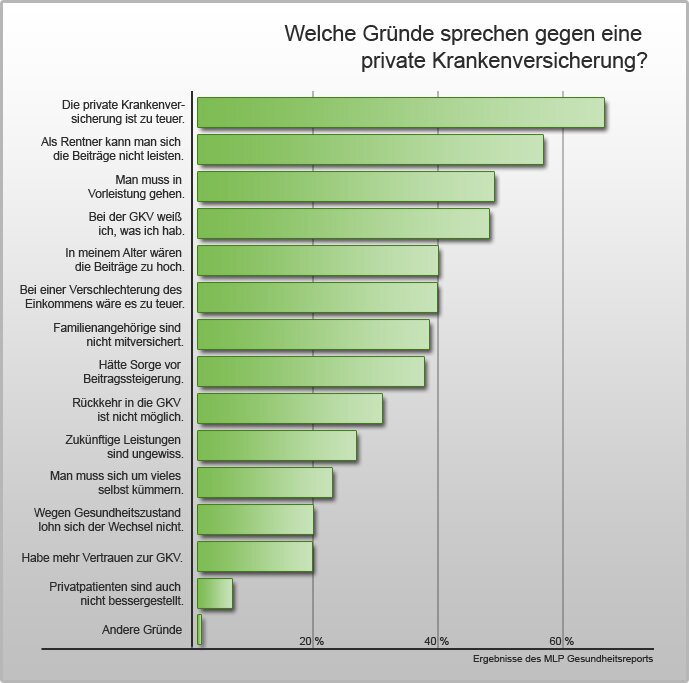

Ein wesentlicher Nachteil der PKV sind die deutlich höheren Beiträge im Vergleich zur GKV. Diese steigen mit dem Alter und dem Einkommen weiter an. Im Krankheitsfall kann dies zu einer finanziellen Belastung führen, insbesondere wenn die Beiträge nicht mehr aufgebracht werden können. Auch die Risikozuschläge bei Vorerkrankungen können die Beiträge erheblich erhöhen. Ein weiterer Punkt ist die Komplexität der Versicherungsbedingungen, die ein genaues Studium erfordern, um die Leistungen und Ausschlüsse vollständig zu verstehen.

Gesetzliche Krankenversicherung (GKV) vs. Private Krankenversicherung (PKV)

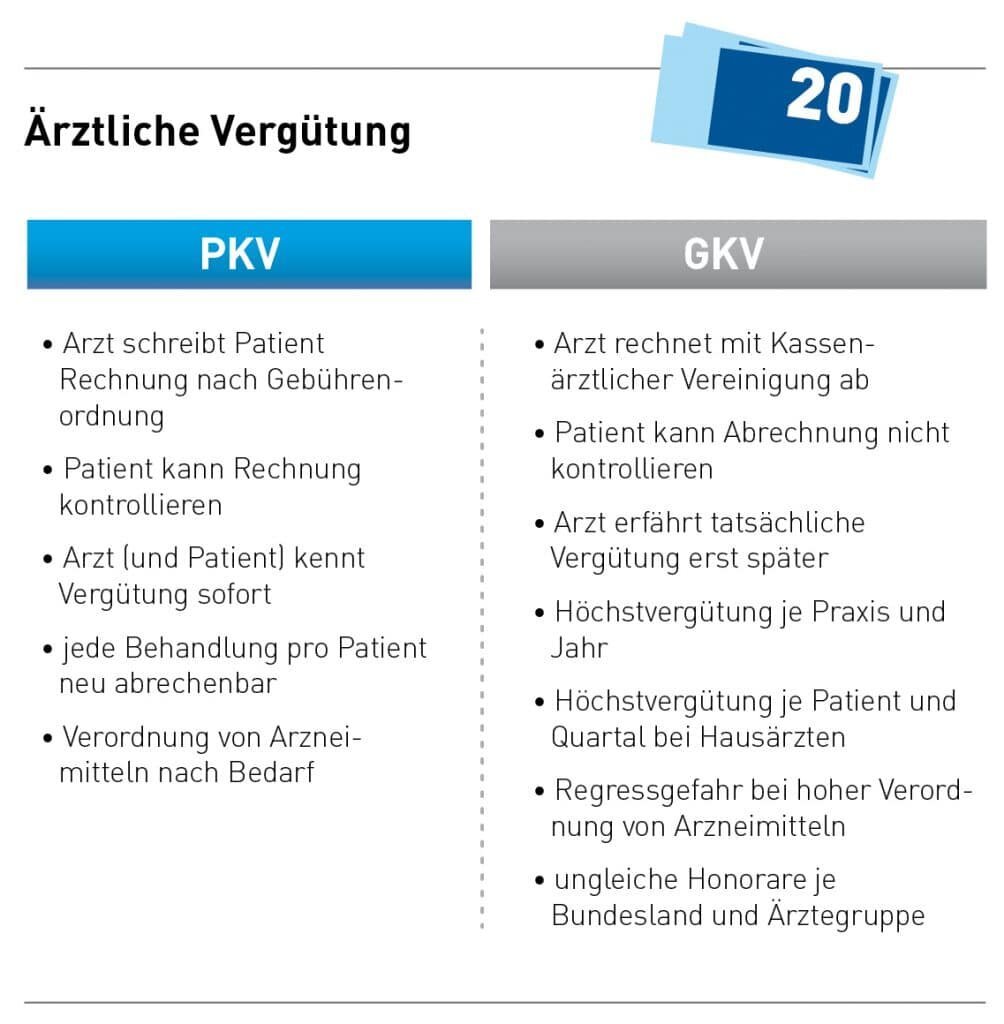

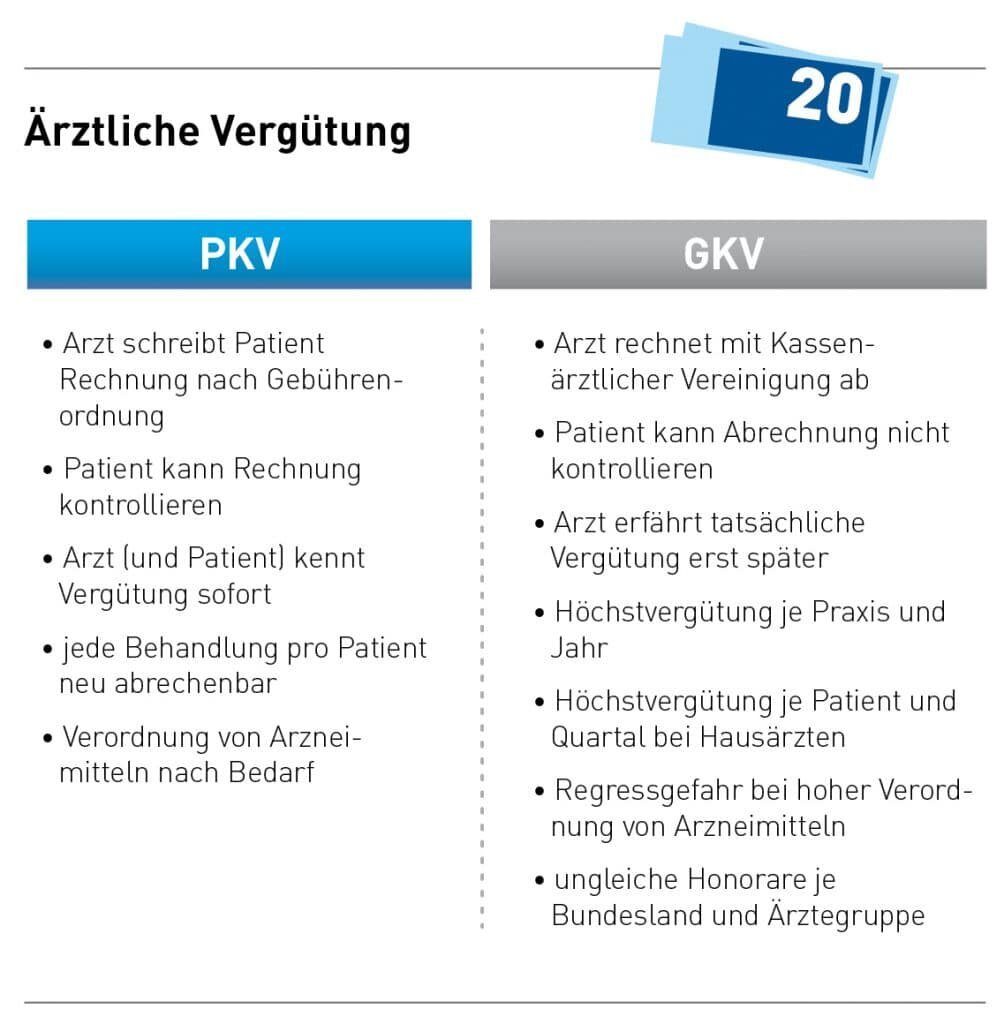

Der entscheidende Unterschied zwischen GKV und PKV liegt im Finanzierungssystem und im Leistungsumfang. Die GKV ist ein solidarisches System, bei dem alle Versicherten einen Beitrag leisten, unabhängig von ihrem Einkommen und Gesundheitszustand. Die PKV hingegen basiert auf dem individuellen Risiko. Die Beiträge richten sich nach Alter, Einkommen und Gesundheitszustand des Versicherten. Während die GKV einen grundlegenden Leistungskatalog abdeckt, bietet die PKV ein flexibleres und individuelleres Leistungsspektrum an, was jedoch mit höheren Kosten verbunden ist.

Der Einfluss des Einkommens auf die Entscheidung

Das Einkommen spielt eine entscheidende Rolle bei der Wahl zwischen GKV und PKV. Personen mit hohem Einkommen können sich die höheren Beiträge der PKV oft leisten und profitieren von den zusätzlichen Leistungen. Für Personen mit niedrigem Einkommen ist die GKV in der Regel die bessere Wahl, da die Beiträge der PKV eine zu große finanzielle Belastung darstellen können. Es ist wichtig, die eigenen finanziellen Möglichkeiten realistisch einzuschätzen, bevor man sich für eine Versicherung entscheidet.

Die Bedeutung der individuellen Gesundheit

Der Gesundheitszustand ist ein weiterer wichtiger Faktor. Bestehende Vorerkrankungen können zu Risikozuschlägen oder sogar zur Ablehnung in der PKV führen. Personen mit Vorerkrankungen sollten daher die GKV oder eine speziell angepasste PKV gründlich prüfen. Ein gesunder Lebensstil kann zwar die Beiträge in der PKV beeinflussen, jedoch nicht immer die Entscheidung vereinfachen. Eine umfassende Beratung durch einen Experten ist hier besonders ratsam.

| Faktor | GKV | PKV |

|---|---|---|

| Beiträge | Relativ niedrig, abhängig vom Einkommen | Relativ hoch, abhängig von Alter, Einkommen und Gesundheit |

| Leistungen | Grundlegendes Leistungspaket | Umfangreicheres Leistungspaket, Wahlleistungen möglich |

| Arztwahl | Teilweise eingeschränkt | Frei |

| Risiko | Gemeinschaftliches Risiko | Individuelles Risiko |

Private Krankenversicherung: Kosten, Leistungen und Ihre persönliche Situation

Die Entscheidung für oder gegen eine private Krankenversicherung (PKV) ist höchst individuell und hängt von einer Vielzahl von Faktoren ab. Während eine PKV im Alter oft teurer wird, bietet sie in der Regel umfangreichere Leistungen als die gesetzliche Krankenversicherung (GKV). Ob sich der Abschluss einer PKV lohnt, hängt stark vom individuellen Einkommen, Gesundheitszustand, gewünschten Leistungen und der langfristigen Planung ab. Eine sorgfältige Kosten-Nutzen-Analyse unter Berücksichtigung der persönlichen Lebensumstände ist unerlässlich.

Kostenvergleich: PKV vs. GKV

Ein genauer Vergleich der Kosten zwischen PKV und GKV ist entscheidend. Die Beiträge in der PKV richten sich nach Alter, Gesundheitszustand und gewähltem Tarif, während die GKV-Beiträge einkommensabhängig sind. Es ist wichtig, nicht nur die aktuellen Beiträge zu berücksichtigen, sondern auch die voraussichtlichen zukünftigen Kostenentwicklungen beider Systeme. Online-Rechner können dabei eine erste Orientierungshilfe bieten.

Leistungen im Vergleich: Was bietet die PKV mehr?

Die PKV bietet oft zusätzliche Leistungen, wie beispielsweise Chefarztbehandlung, Wahlleistungen im Krankenhaus und umfassendere Zahnzusatzversicherungen. Allerdings sind diese Leistungen auch mit höheren Beiträgen verbunden. Ein detaillierter Vergleich der Leistungspakete beider Versicherungssysteme ist notwendig, um die individuellen Bedürfnisse abzudecken. Man sollte seine persönlichen Prioritäten bezüglich medizinischer Versorgung genau definieren.

Gesundheitszustand und Risikofaktoren

Vorbestehende Krankheiten oder ein erhöhtes Risiko für zukünftige Erkrankungen können die Beitragshöhe in der PKV erheblich beeinflussen. Bestehende Erkrankungen werden in der Regel in der Beitragsberechnung berücksichtigt und können zu höheren Prämien führen. Daher ist eine umfassende und ehrliche Gesundheitsauskunft unerlässlich. Eine verspätete oder unvollständige Angaben können zu späteren Problemen führen.

Altersvorsorge und langfristige Kostenentwicklung

Die Beiträge der PKV steigen im Laufe des Lebens tendenziell stärker an als die der GKV. Die langfristige Kostenentwicklung sollte bei der Entscheidung unbedingt berücksichtigt werden. Eine frühzeitige Absicherung kann dazu beitragen, die zukünftigen Kosten besser zu bewältigen. Es ist ratsam, verschiedene Tarifmodelle zu vergleichen und eine langfristige Perspektive einzunehmen.

Individuelle Beratung durch einen Experten

Eine persönliche Beratung durch einen unabhängigen Versicherungsberater ist ratsam, um die für die individuellen Bedürfnisse passende Versicherungslösung zu finden. Ein Experte kann die verschiedenen Tarife vergleichen, die individuellen Risiken einschätzen und die Vor- und Nachteile der PKV und GKV transparent darstellen. Eine fundierte Beratung ist unerlässlich, um eine informierte Entscheidung treffen zu können.

Häufig gestellte Fragen

Lohnt sich eine PKV für junge Leute?

Für junge, gesunde Menschen lohnt sich eine PKV oft nicht. Die Beiträge sind in jungen Jahren meist höher als bei der gesetzlichen Krankenversicherung (GKV), und der Vorteil der umfassenderen Leistungen zeigt sich erst im Alter. Eine GKV bietet in jungen Jahren einen guten und günstigeren Schutz. Erst bei einem hohen Einkommen oder besonderen Bedürfnissen, die die GKV nicht abdeckt, kann eine PKV sinnvoll sein.

Ist eine PKV immer teurer als die GKV?

Ja, in der Regel ist eine PKV teurer als die GKV. Die Beiträge richten sich nach individuellen Faktoren wie Alter, Gesundheitszustand und gewähltem Tarif. Während die GKV die Beiträge nach dem Einkommen berechnet, kalkuliert die PKV die Beiträge individuell und lebenslang. Die Kosten können im Laufe des Lebens deutlich steigen, besonders im Alter. Eine vorherige genaue Kostenkalkulation ist daher unbedingt erforderlich.

Welche Vorteile bietet eine PKV gegenüber der GKV?

Die PKV bietet höhere Wahlfreiheit bei Ärzten und Krankenhäusern und in der Regel umfassendere Leistungen. Sie beinhaltet oft zusätzliche Leistungen, die die GKV nicht abdeckt, wie z.B. komfortable Unterbringung im Krankenhaus oder zusätzliche Leistungen bei Zahnersatz. Die Wartezeiten können kürzer sein. Allerdings muss man die höheren Kosten gegen die Vorteile abwägen.

Wann sollte man von der GKV zur PKV wechseln?

Ein Wechsel von der GKV zur PKV ist in der Regel nur unter bestimmten Voraussetzungen möglich. Meist ist ein hohes Einkommen eine Voraussetzung. Man sollte den Wechsel gründlich planen und die Kosten sorgfältig vergleichen. Ein Wechsel ist nicht immer rückgängig zu machen und kann mit finanziellen Nachteilen verbunden sein, falls man später wieder in die GKV wechseln möchte.

Wenn Sie weitere ähnliche Artikel wie Lohnt sich der Abschluss einer privaten Krankenversicherung (PKV)? kennenlernen möchten, können Sie die Kategorie Häufig gestellte Fragen

Das könnte Sie interessieren