Wie wählt man zwischen gesetzlicher und privater Krankenversicherung? Zu berücksichtigende Faktoren

Die Wahl zwischen gesetzlicher und privater Krankenversicherung ist eine der wichtigsten Entscheidungen im Leben. Die richtige Wahl hängt von individuellen Faktoren wie Einkommen, Alter, Gesundheitszustand und gewünschten Leistungen ab. Dieser Artikel beleuchtet die entscheidenden Unterschiede zwischen beiden Systemen. Wir analysieren die Kosten, den Leistungsumfang, die Flexibilität und die langfristigen Konsequenzen beider Versicherungsformen. Anhand konkreter Beispiele zeigen wir, welche Faktoren bei der Entscheidungsfindung berücksichtigt werden sollten, um die optimale Krankenversicherung für Ihre individuellen Bedürfnisse zu finden.

- Welche Krankenversicherung ist die richtige für mich? Wichtige Entscheidungskriterien

- Gesetzlich oder privat: Die entscheidenden Kriterien im Vergleich

-

Häufig gestellte Fragen

- Welche Faktoren sind entscheidend bei der Wahl zwischen gesetzlicher und privater Krankenversicherung?

- Bin ich verpflichtet, eine gesetzliche Krankenversicherung abzuschließen?

- Wann lohnt sich eine private Krankenversicherung?

- Kann ich später noch von der privaten in die gesetzliche Krankenversicherung wechseln?

Welche Krankenversicherung ist die richtige für mich? Wichtige Entscheidungskriterien

Die Wahl zwischen gesetzlicher (GKV) und privater Krankenversicherung (PKV) ist eine der wichtigsten Entscheidungen im Leben. Sie hängt von zahlreichen individuellen Faktoren ab und sollte sorgfältig überlegt werden. Es gibt keinen pauschalen Rat, welche Versicherung besser ist. Vielmehr gilt es, die eigenen Bedürfnisse und finanziellen Möglichkeiten abzuwägen. Ein genauer Vergleich der Leistungen und Kosten ist unerlässlich, um die optimale Lösung zu finden. Dabei sollten Sie nicht nur den aktuellen Beitrag, sondern auch die langfristigen Entwicklungen berücksichtigen. Ein Wechsel zwischen GKV und PKV ist zwar möglich, aber oft mit Einschränkungen verbunden.

Einkommen und Beitragshöhe

Die gesetzliche Krankenversicherung ist einkommensabhängig. Der Beitrag berechnet sich prozentual zum Bruttoeinkommen. Bei der privaten Krankenversicherung hingegen zahlen Sie einen individuellen Beitrag, der von Ihrem Alter, Gesundheitszustand, gewählten Tarif und den gewünschten Leistungen abhängt. Ein höheres Einkommen erlaubt oft einen höheren privaten Beitrag, der im Gegenzug umfangreichere Leistungen verspricht. Wer ein niedriges Einkommen hat, ist in der Regel in der GKV besser aufgehoben, da die Beiträge gedeckelt sind und es staatliche Unterstützungsmöglichkeiten gibt. Wer ein hohes Einkommen hat, könnte mit einer privaten Versicherung höhere Leistungen und mehr Komfort erhalten, muss aber auch höhere Beiträge leisten.

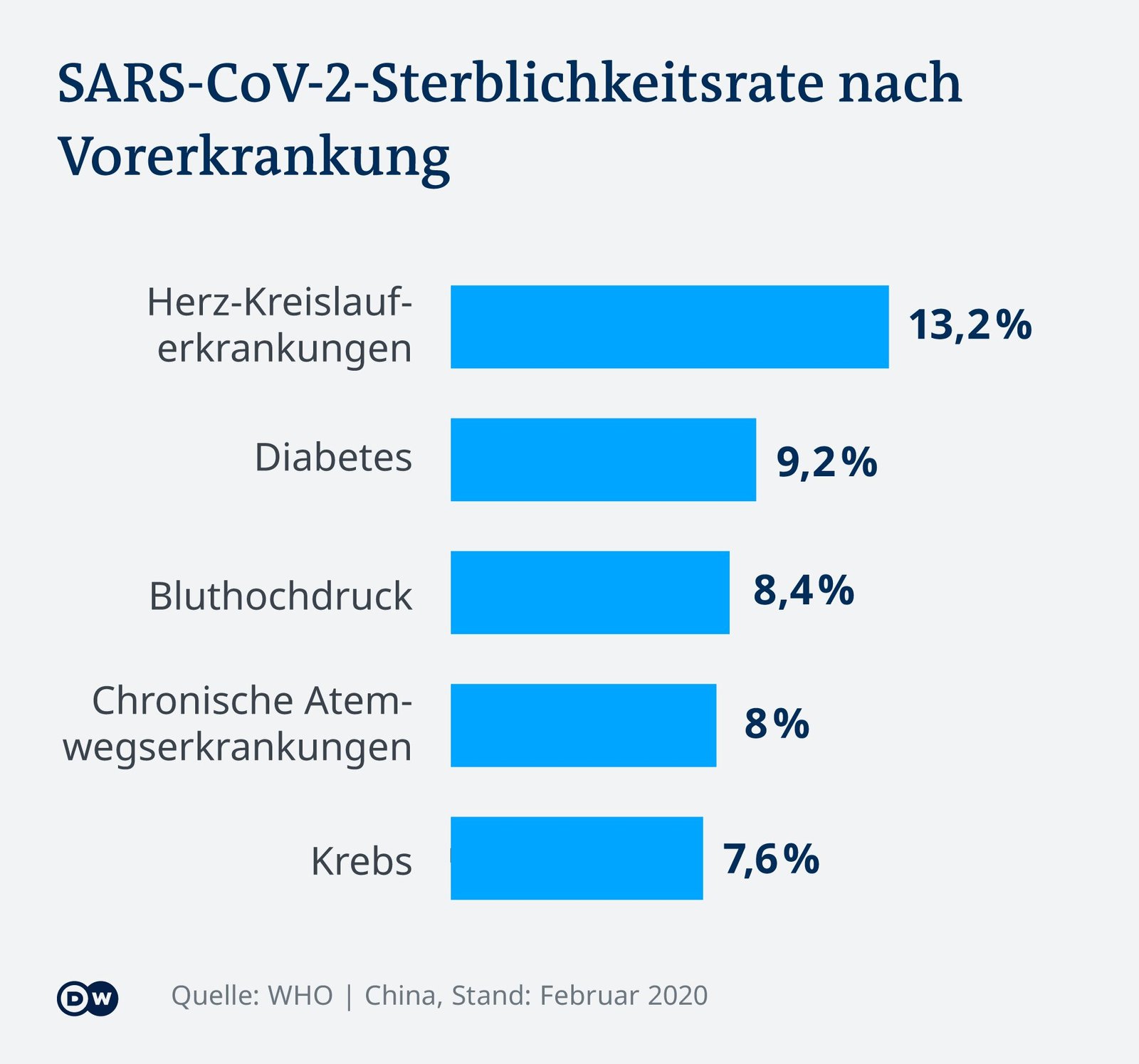

Gesundheitszustand und Vorerkrankungen

Ihr Gesundheitszustand spielt eine entscheidende Rolle. Bei Vorerkrankungen kann die private Krankenversicherung die Aufnahme ablehnen oder höhere Beiträge verlangen, sogenannte Risikozuschläge. Die GKV hingegen nimmt grundsätzlich jeden auf, unabhängig vom Gesundheitszustand. Für Personen mit bestehenden Krankheiten ist die GKV daher oft die bessere Wahl, da sie keine Ablehnung befürchten müssen und einen umfassenden Schutz erhalten, ohne zusätzliche Kosten für Vorerkrankungen tragen zu müssen. Eine private Versicherung kann hingegen bei einem guten Gesundheitszustand individuelle und umfangreichere Leistungen bieten.

Leistungsangebot und Wahlmöglichkeiten

Die gesetzliche Krankenversicherung bietet einen Basisleistungskatalog, der gesetzlich vorgeschrieben ist und für alle Versicherten gleich ist. Die private Krankenversicherung hingegen bietet eine große Auswahl an Tarifen mit unterschiedlichen Leistungen, die Sie individuell auswählen können. Sie können beispielsweise zwischen verschiedenen Behandlungen, Komfortleistungen in Krankenhäusern und einer umfangreicheren Zahnzusatzversicherung wählen. Ob Sie die zusätzlichen Leistungen der PKV benötigen und bereit sind, dafür mehr zu zahlen, hängt von Ihren persönlichen Bedürfnissen und Prioritäten ab. Ein direkter Vergleich der Leistungen ist unerlässlich, um die richtige Entscheidung zu treffen.

Zukunftssicherheit und Altersvorsorge

Die Beiträge in der privaten Krankenversicherung steigen im Alter in der Regel deutlich an. Die gesetzliche Krankenversicherung hingegen berechnet die Beiträge anteilig zum Einkommen und bietet somit ein höheres Maß an langfristiger Preisstabilität. Daher sollten Sie bei Ihrer Entscheidung unbedingt die langfristigen Kosten berücksichtigen. Für junge Menschen kann die private Versicherung zunächst günstiger sein, aber im Alter können die Kosten erheblich höher ausfallen als in der GKV. Die Altersvorsorge muss auch im Kontext der Krankenversicherung betrachtet werden, da die Kosten im Alter einen erheblichen Faktor darstellen.

Familienstand und Kinder

Familien mit Kindern profitieren oft von der gesetzlichen Krankenversicherung, da Kinder mitversichert sind und der Beitrag pro Person relativ niedrig ist. In der privaten Krankenversicherung müssen Kinder oft einzeln versichert werden, was zu erhöhten Kosten führen kann. Der Familienstand beeinflusst die Wahl der Versicherung, da die Versicherung der Partner/in und die Familienplanung berücksichtigt werden müssen. Paare sollten die Kosten und Leistungen für beide Partner gemeinsam umfassend vergleichen, um die beste Lösung für die ganze Familie zu finden.

| Faktor | Gesetzliche Krankenversicherung (GKV) | Private Krankenversicherung (PKV) |

|---|---|---|

| Beitrag | Einkommensabhängig, gedeckelt | Individuell, alters- und gesundheitsabhängig |

| Leistungen | Gesetzlich festgelegter Basisleistungskatalog | Individuelle Auswahl, erweiterte Leistungen möglich |

| Aufnahme | Grundsätzlich für jeden möglich | Gesundheitscheck und Risikobewertung |

| Altersentwicklung | Beitrag stabil, einkommensabhängig | Beiträge steigen im Alter deutlich an |

| Familien | Kinder meist mitversichert | Kinder müssen oft einzeln versichert werden |

Gesetzlich oder privat: Die entscheidenden Kriterien im Vergleich

Die Wahl zwischen gesetzlicher und privater Krankenversicherung ist eine der wichtigsten finanziellen Entscheidungen im Leben. Sie hängt von zahlreichen individuellen Faktoren ab und erfordert einen sorgfältigen Abwägungsprozess. Eine fundierte Entscheidung setzt voraus, die eigenen Bedürfnisse und finanziellen Möglichkeiten realistisch einzuschätzen und die Leistungen beider Versicherungssysteme detailliert zu vergleichen. Nur so kann man die optimale Absicherung für die eigene Gesundheit gewährleisten.

Kosten und Beitragssätze

Die Kosten der gesetzlichen Krankenversicherung (GKV) richten sich nach dem Einkommen. Der Beitragssatz ist hälftig vom Arbeitnehmer und Arbeitgeber zu tragen. Private Krankenversicherungen (PKV) hingegen berechnen individuelle Beiträge, die vom Alter, Gesundheitszustand, gewählten Tarif und Leistungen abhängen. Je jünger man ist, desto günstiger ist in der Regel der Beitrag, steigt aber im Alter signifikant an.

Leistungen und Versicherungsschutz

Die GKV bietet einen umfassenden Grundschutz, der gesetzlich definiert ist. Die PKV hingegen ermöglicht eine individuellere Gestaltung des Versicherungsschutzes mit umfangreicheren Leistungen als die GKV. Hier können Zusatzversicherungen für spezielle Bedürfnisse abgeschlossen werden, die jedoch zusätzliche Kosten verursachen.

Vor- und Nachteile der GKV

Die GKV zeichnet sich durch die soziale Absicherung und die verpflichtende Mitgliedschaft aus. Die Beiträge sind einkommensabhängig und daher für Geringverdiener oft günstiger. Nachteile können die Wartezeiten bei Spezialisten oder die eingeschränkteren Wahlmöglichkeiten bei Ärzten sein.

Vor- und Nachteile der PKV

Die PKV bietet mehr Flexibilität in der Wahl der Leistungen und Ärzte. Die Beiträge sind zwar höher, aber unabhängig vom Einkommen. Allerdings steigen die Beiträge im Alter oft deutlich an und es besteht ein höheres Risiko, bei Krankheit höhere Eigenanteile zu tragen.

Individuelle Bedürfnisse und Risikofaktoren

Die beste Wahl hängt stark von individuellen Bedürfnissen und Risikofaktoren ab. Bestehende Vorerkrankungen, der Wunsch nach umfassenden Leistungen oder die finanzielle Situation spielen eine entscheidende Rolle bei der Entscheidungsfindung. Eine persönliche Beratung durch einen Versicherungsfachmann ist ratsam.

Häufig gestellte Fragen

Welche Faktoren sind entscheidend bei der Wahl zwischen gesetzlicher und privater Krankenversicherung?

Die Wahl zwischen gesetzlicher und privater Krankenversicherung hängt von mehreren wichtigen Faktoren ab. Einkommen spielt eine zentrale Rolle, da die private Versicherung deutlich teurer ist. Auch der gesundheitliche Zustand ist relevant, da Vorerkrankungen bei der privaten Versicherung zu höheren Beiträgen oder Ablehnung führen können. Der gewünschte Leistungsumfang und die persönlichen Präferenzen bezüglich Wahlarztfreiheit und Serviceleistungen sind ebenfalls entscheidende Kriterien. Zuletzt sollte man auch die langfristigen Kosten und die finanzielle Absicherung im Alter bedenken.

Bin ich verpflichtet, eine gesetzliche Krankenversicherung abzuschließen?

In Deutschland besteht für jeden Einwohner die Pflicht, eine Krankenversicherung abzuschließen. Wer nicht selbstständig in die gesetzliche Krankenversicherung einzahlt (z.B. als Arbeitnehmer), muss sich privat versichern, sofern er nicht die Voraussetzungen für eine Ausnahme erfüllt (z.B. sehr hohes Einkommen, Beamter). Eine Versicherungslücke ist somit nicht zulässig.

Wann lohnt sich eine private Krankenversicherung?

Eine private Krankenversicherung lohnt sich in der Regel dann, wenn man ein hohes Einkommen hat und die höheren Beiträge finanziell stemmen kann. Auch wer hohe Ansprüche an den Leistungsumfang und den Service stellt, könnte von einer privaten Versicherung profitieren. Ein weiterer Faktor kann sein, dass man aufgrund von Vorerkrankungen oder einem hohen Gesundheitsrisiko bessere Konditionen bei einer privaten Versicherung erhält, als in der gesetzlichen. Allerdings sollte man die langfristigen Kosten sorgfältig abwägen.

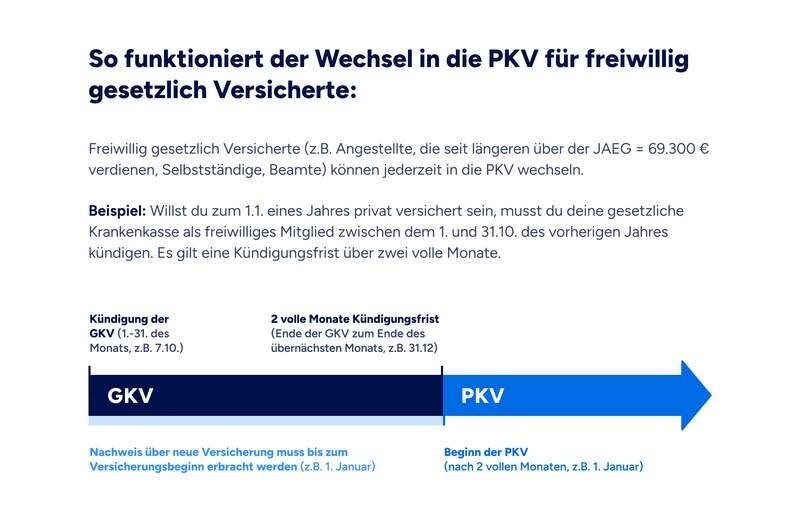

Kann ich später noch von der privaten in die gesetzliche Krankenversicherung wechseln?

Ein Wechsel von der privaten in die gesetzliche Krankenversicherung ist unter bestimmten Voraussetzungen möglich. In der Regel ist dies nur dann der Fall, wenn man seinen Einkommensgrenze unterschreitet. Für die meisten ist ein Wechsel aber nicht möglich, außer unter bestimmten Bedingungen. Ein späterer Wechsel ist somit nicht selbstverständlich und hängt stark von den individuellen Umständen ab. Man sollte sich daher vor dem Abschluss einer privaten Versicherung gründlich informieren.

Wenn Sie weitere ähnliche Artikel wie Wie wählt man zwischen gesetzlicher und privater Krankenversicherung? Zu berücksichtigende Faktoren kennenlernen möchten, können Sie die Kategorie Arten von Versicherungen

Das könnte Sie interessieren