Krankenversicherung für Expats: Ist eine gesetzliche oder eine private Versicherung besser?

Der Umzug ins Ausland birgt viele Herausforderungen, die Absicherung der Gesundheit ist dabei besonders wichtig. Für Expats in Deutschland stellt sich die Frage: Gesetzliche oder private Krankenversicherung? Beide Systeme bieten Vor- und Nachteile. Dieser Artikel beleuchtet die entscheidenden Unterschiede zwischen gesetzlicher und privater Krankenversicherung für Expats, um Ihnen die Wahl der passenden Absicherung zu erleichtern. Wir betrachten Kosten, Leistungen, und die spezifischen Bedürfnisse von Menschen, die nicht in Deutschland geboren sind. Eine fundierte Entscheidung ist essentiell für Ihre Gesundheit und Ihr finanzielles Wohlbefinden.

Gesetzliche vs. Private Krankenversicherung für Expats: Welche ist die richtige Wahl?

Die Frage, ob eine gesetzliche oder private Krankenversicherung für Expats in Deutschland besser geeignet ist, hängt von verschiedenen Faktoren ab und lässt sich nicht pauschal beantworten. Ein wichtiger Aspekt ist die Dauer des Aufenthalts. Für kurzfristige Aufenthalte (z.B. ein Austauschjahr oder ein befristeter Arbeitsvertrag) kann die gesetzliche Krankenversicherung (GKV) ausreichend sein. Sie bietet einen guten Grundschutz zu einem relativ niedrigen Preis. Jedoch ist die GKV oft an die Wohnsitzmeldung gekoppelt, was für Expats mit einem befristeten Aufenthalt zu Problemen führen kann, wenn die Versicherungspflicht endet, bevor die Aufenthaltsgenehmigung abläuft. Für längere Aufenthalte oder bei höheren Einkommen kann eine private Krankenversicherung (PKV) attraktiver sein, da sie in der Regel einen umfangreicheren Leistungskatalog und mehr Flexibilität bietet. Allerdings sind die Beiträge in der PKV meist deutlich höher als in der GKV. Letztendlich sollte die Entscheidung auf einer individuellen Betrachtung der persönlichen Bedürfnisse und finanziellen Möglichkeiten beruhen.

Beitragspflicht und Höhe der Beiträge

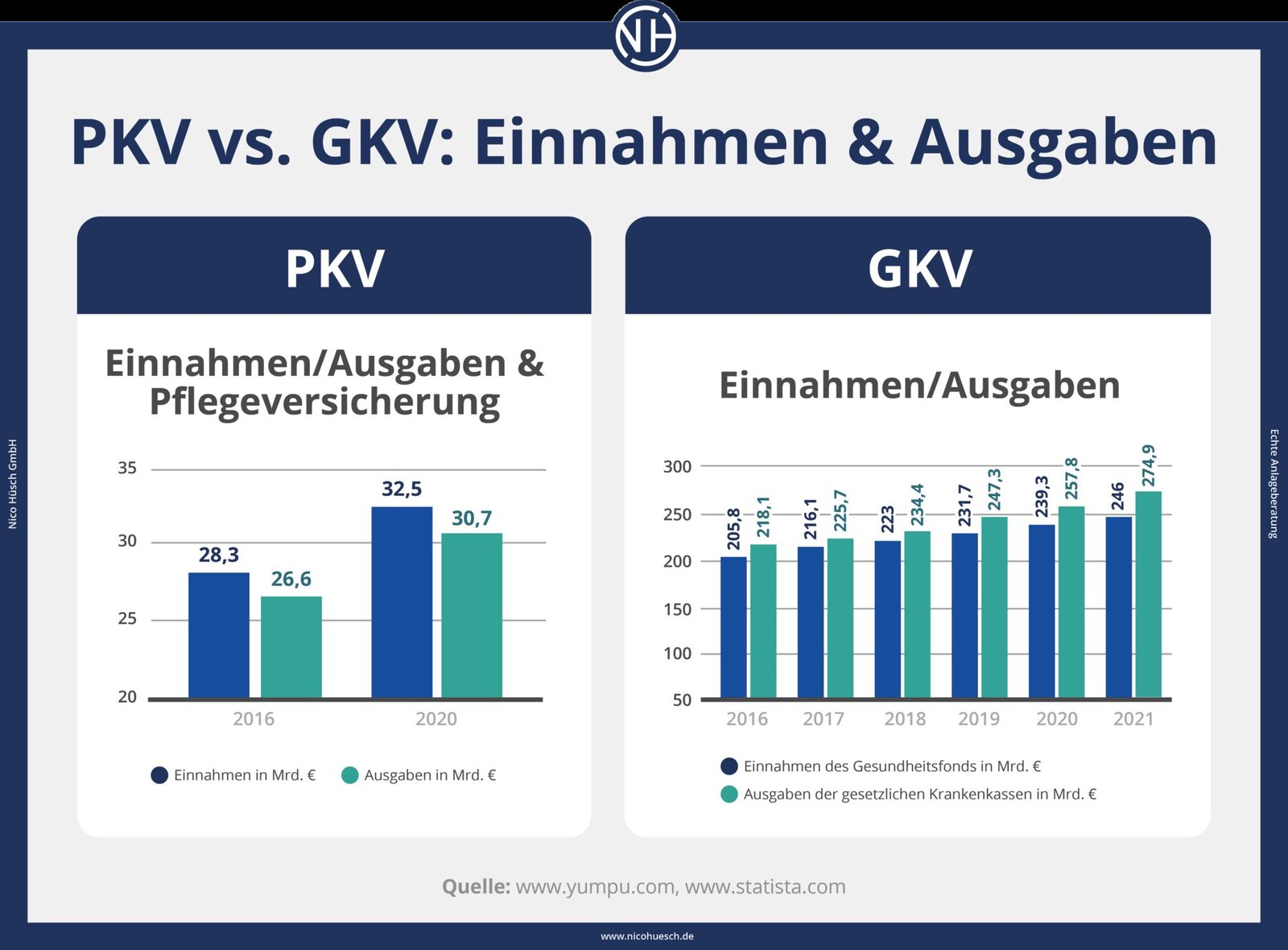

In der gesetzlichen Krankenversicherung ist die Beitragspflicht in der Regel gegeben, wenn man in Deutschland arbeitet oder einen Wohnsitz hat. Die Beiträge berechnen sich anhand des Einkommens und sind gesetzlich geregelt, jedoch gibt es regionale Unterschiede. Bei der privaten Krankenversicherung ist die Beitragshöhe hingegen individuell und hängt von verschiedenen Faktoren ab wie Alter, Gesundheitszustand, gewünschter Leistungsumfang und gewählter Tarif. Die Beiträge können deutlich höher sein als bei der GKV und steigen im Laufe des Lebens in der Regel an.

Leistungen und Versicherungsschutz

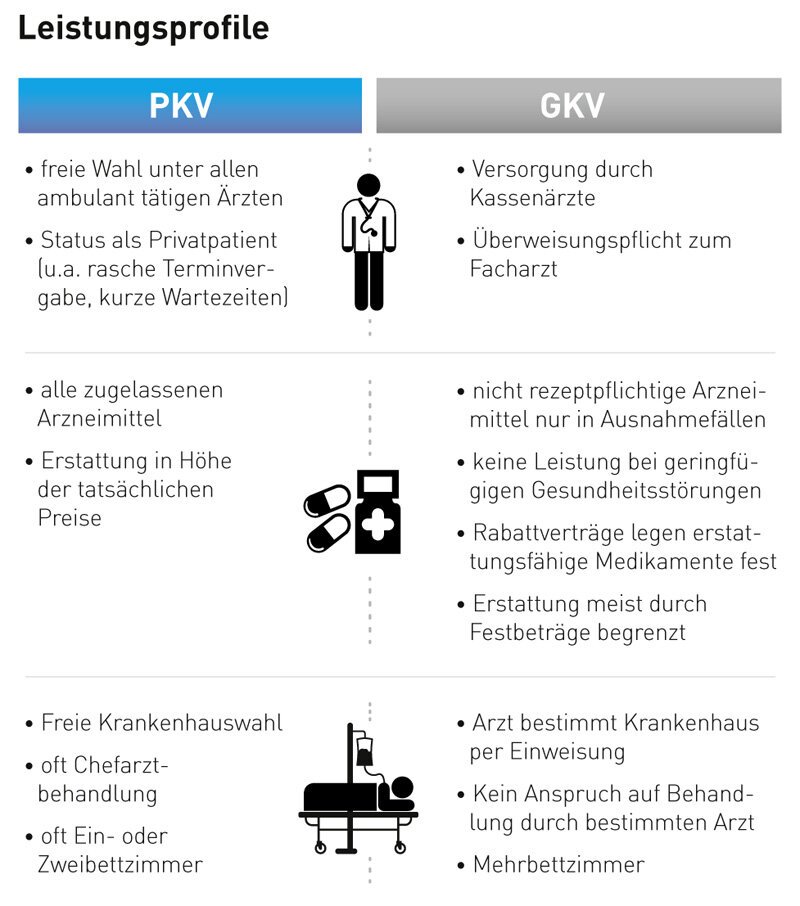

Der Leistungsumfang der gesetzlichen Krankenversicherung ist gesetzlich definiert und bietet einen grundlegenden Schutz vor Krankheit und Unfall. Die private Krankenversicherung bietet deutlich mehr Flexibilität in der Wahl des Leistungsumfangs. Man kann sich für verschiedene Tarife mit unterschiedlichen Leistungen entscheiden, z.B. Auslandsschutz, Wahlleistungen (z.B. Chefarztbehandlung) und alternative Heilmethoden. Allerdings sind diese Leistungen oft nur gegen einen höheren Beitrag erhältlich.

Anmeldung und Verwaltungsaufwand

Die Anmeldung bei der GKV ist relativ unkompliziert und erfolgt meist direkt über den Arbeitgeber. Die PKV erfordert mehr Verwaltungsaufwand, da man sich aktiv einen passenden Tarif suchen und sich bei einem privaten Versicherer anmelden muss. Auch die Abrechnung von Leistungen kann bei der PKV komplexer sein und mehr Eigeninitiative erfordern.

Auslandsschutz und weltweite Deckung

Der Auslandsschutz der GKV ist in der Regel begrenzt auf die EU-Länder, ggf. mit zusätzlichen Kosten für Leistungen in anderen Ländern. Private Versicherungen bieten häufig einen weltweiten Versicherungsschutz, jedoch muss dies explizit im gewählten Tarif enthalten sein. Dies ist besonders wichtig für Expats, die häufig reisen oder länger im Ausland bleiben.

Kündigung und Vertragsbedingungen

Die Kündigung einer GKV ist relativ einfach und in der Regel mit einer Frist von zwei Monaten möglich. Die Kündigung einer PKV hingegen kann komplexer sein und an bestimmte Bedingungen geknüpft sein. Es ist daher wichtig, die Vertragsbedingungen der privaten Krankenversicherung genau zu prüfen, insbesondere bei der Kündigung und der Beitragspflicht.

| Merkmal | Gesetzliche Krankenversicherung (GKV) | Private Krankenversicherung (PKV) |

|---|---|---|

| Beitrag | Einkommensabhängig, relativ niedrig | Individuell, meist deutlich höher |

| Leistungsumfang | Grundlegend, gesetzlich definiert | Flexibel wählbar, oft umfangreicher |

| Auslandsschutz | Beschränkt auf EU (meistens), oft Zusatzkosten | Oft weltweiter Schutz (tarifabhängig) |

| Verwaltung | Relativ unkompliziert | Komplexer, mehr Eigeninitiative erforderlich |

| Kündigung | Einfach, kurze Frist | Komplexer, Vertragsbedingungen beachten |

Gesetzliche vs. Private Krankenversicherung: Die richtige Wahl für Expats in Deutschland

Die Entscheidung zwischen gesetzlicher und privater Krankenversicherung ist für Expats in Deutschland von großer Bedeutung und hängt stark von individuellen Faktoren wie Alter, Einkommen, Gesundheitszustand und Erwartungen an den Versicherungsschutz ab. Eine sorgfältige Abwägung der Vor- und Nachteile beider Systeme ist unerlässlich, um die optimale Lösung für die persönliche Situation zu finden.

Kostenvergleich: Gesetzlich vs. Privat

Die Kosten für eine gesetzliche Krankenversicherung richten sich nach dem Einkommen, während private Versicherungen individuelle Beiträge basierend auf Alter, Gesundheitszustand und gewähltem Tarif verlangen. Ein direkter Kostenvergleich ist daher schwierig und erfordert eine individuelle Berechnung.

Leistungen im Überblick: Was bieten die verschiedenen Versicherungen?

Gesetzliche Krankenkassen bieten einen umfassenden Grundschutz, der gesetzlich festgelegt ist. Private Versicherungen bieten mehr Flexibilität bei der Gestaltung des Leistungskatalogs, können aber auch Leistungen ausschließen oder Zusatzbeiträge verlangen.

Die Rolle des Alters bei der Versicherungswahl

Das Alter spielt eine entscheidende Rolle, da private Versicherungen mit steigendem Alter deutlich teurer werden können. Jüngere Expats profitieren oft von günstigeren privaten Tarifen, während ältere Expats in der gesetzlichen Krankenversicherung oft besser gestellt sind.

Vor- und Nachteile der gesetzlichen Krankenversicherung für Expats

Vorteile der gesetzlichen Krankenversicherung sind die meist niedrigeren Beiträge im jüngeren Alter und der umfassende Grundschutz. Nachteile können die eingeschränkte Wahlfreiheit bei Ärzten und die Abhängigkeit vom Einkommen sein.

Vor- und Nachteile der privaten Krankenversicherung für Expats

Private Krankenversicherungen bieten mehr Flexibilität und Wahlmöglichkeiten, können aber im Alter deutlich teurer werden und ggf. Leistungen ausschließen. Die Beitragshöhe hängt stark vom individuellen Risiko ab.

Häufig gestellte Fragen

Welche Krankenversicherung ist für Expats in Deutschland günstiger?

Die Kosten hängen stark vom individuellen Versicherungspaket und dem Anbieter ab. Generell sind gesetzliche Krankenversicherungen oft günstiger als private, wenn man die Beitragsbemessungsgrenze nicht überschreitet. Private Versicherungen bieten oft individuelle Tarife, die zwar teurer sein können, aber auch umfangreichere Leistungen umfassen. Ein direkter Preisvergleich verschiedener Anbieter ist daher unerlässlich, um die günstigste Option zu finden.

Welche Versicherung bietet besseren Schutz für Expats?

Ob eine gesetzliche oder private Krankenversicherung besseren Schutz bietet, hängt von den individuellen Bedürfnissen und Umständen des Expats ab. Gesetzliche Versicherungen bieten einen grundlegenden, aber umfassenden Schutz. Private Versicherungen ermöglichen oft eine individuellere Gestaltung des Leistungskatalogs und können höhere Leistungen bieten, sind aber in der Regel teurer. Vorerkrankungen können bei der Auswahl einen entscheidenden Faktor darstellen.

Muss ich mich als Expat in Deutschland gesetzlich versichern?

Nein, die gesetzliche Krankenversicherungspflicht gilt nicht automatisch für alle Expats. Sie besteht in der Regel nur, wenn man arbeitstätig ist und das Einkommen die Beitragsbemessungsgrenze nicht überschreitet. Arbeitnehmer, die diese Grenze überschreiten, oder Selbstständige sowie Rentner können sich in der Regel privat versichern. Die genaue Regelung ist komplex und hängt von verschiedenen Faktoren ab.

Welche Versicherung ist besser für einen kurzfristigen Aufenthalt in Deutschland?

Für einen kurzfristig Aufenthalt kann eine private Auslandskrankenversicherung sinnvoller sein als eine gesetzliche Versicherung. Diese Versicherungen bieten in der Regel einen flexiblen Versicherungsschutz für einen definierten Zeitraum und sind oft günstiger als eine langfristige Mitgliedschaft in der gesetzlichen Krankenversicherung. Wichtig ist, dass der Versicherungsschutz die Dauer des Aufenthalts abdeckt und die gewünschten Leistungen beinhaltet.

Wenn Sie weitere ähnliche Artikel wie Krankenversicherung für Expats: Ist eine gesetzliche oder eine private Versicherung besser? kennenlernen möchten, können Sie die Kategorie Arten von Versicherungen

Das könnte Sie interessieren