Krankenkassenvergleich für Freiberufler: GKV oder PKV?

Die Wahl der richtigen Krankenversicherung ist für Freiberufler oft eine Herausforderung. Stehen gesetzliche Krankenversicherung (GKV) oder private Krankenversicherung (PKV) zur Auswahl? Dieser Artikel beleuchtet die Vor- und Nachteile beider Systeme im Detail. Wir analysieren die Kosten, Leistungen und individuellen Bedürfnisse, um Freiberuflern eine fundierte Entscheidungsgrundlage zu bieten. Von Beitragshöhe über den Leistungsumfang bis hin zu den individuellen Risikofaktoren – wir liefern einen umfassenden Vergleich, der Ihnen die Wahl zwischen GKV und PKV erleichtert. Finden Sie die optimale Krankenversicherung für Ihre selbstständige Tätigkeit.

-

Krankenversicherung für Freiberufler: GKV vs. PKV - Welcher Weg ist der richtige?

- Welche Versicherung passt besser zu meinem Einkommen als Freiberufler?

- Welche Leistungen sind mir wichtig und wie werden sie von GKV und PKV abgedeckt?

- Wie hoch sind die Beiträge in der GKV und PKV und wie entwickeln sie sich im Laufe der Zeit?

- Welche Vorteile bietet die GKV für Freiberufler?

- Welche Vorteile bietet die PKV für Freiberufler?

-

Die optimale Krankenversicherung für Selbstständige finden

- Gesetzliche Krankenversicherung (GKV) für Selbstständige: Vor- und Nachteile

- Private Krankenversicherung (PKV) für Selbstständige: Leistungen und Kosten

- Beitragspflicht und Beitragshöhe: GKV vs. PKV

- Der richtige Zeitpunkt für einen Krankenkassenwechsel

- Zusatzversicherungen: Sinnvolle Ergänzung der Grundversicherung?

- Häufig gestellte Fragen

Krankenversicherung für Freiberufler: GKV vs. PKV - Welcher Weg ist der richtige?

Welche Versicherung passt besser zu meinem Einkommen als Freiberufler?

Die Wahl zwischen gesetzlicher Krankenversicherung (GKV) und privater Krankenversicherung (PKV) hängt stark vom individuellen Einkommen ab. Freiberufler mit einem hohen Einkommen können durch die PKV oft umfassendere Leistungen und eine höhere Wahlfreiheit bei Ärzten und Behandlungen erhalten. Bei einem niedrigeren Einkommen kann die GKV mit ihren Beitragsbegrenzungen und der sozialen Absicherung die wirtschaftlichere Variante sein. Es ist wichtig, die eigenen finanziellen Möglichkeiten genau zu prüfen und die voraussichtlichen Beiträge beider Systeme zu vergleichen.

Welche Leistungen sind mir wichtig und wie werden sie von GKV und PKV abgedeckt?

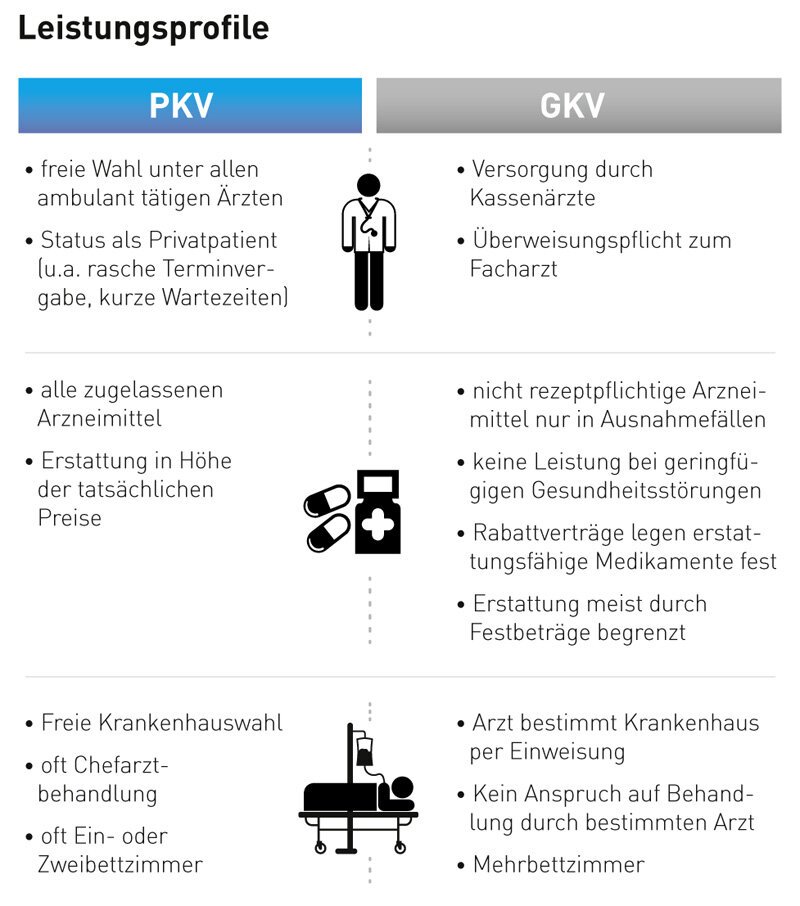

Die Leistungspalette der GKV und PKV unterscheidet sich erheblich. Während die GKV einen gesetzlich festgelegten Leistungskatalog bietet, können PKV-Versicherte oft individuelle Tarife wählen und somit zusätzliche Leistungen wie beispielsweise Chefarztbehandlung oder Wahlleistungen im Krankenhaus abschließen. Es gilt, die eigenen Bedürfnisse und Prioritäten zu definieren und zu prüfen, welche Leistungen in welchem Umfang für den persönlichen Bedarf notwendig sind. Ein detaillierter Leistungsvergleich beider Systeme ist unerlässlich.

Wie hoch sind die Beiträge in der GKV und PKV und wie entwickeln sie sich im Laufe der Zeit?

Die Beiträge zur GKV richten sich nach dem Einkommen und sind beitragsbegrenzt. Die Beiträge zur PKV sind hingegen individuell kalkuliert und hängen vom Alter, Gesundheitszustand, gewählten Tarif und den Leistungen ab. Während die Beiträge zur GKV im Laufe der Zeit relativ stabil bleiben, können die Beiträge zur PKV im Alter deutlich steigen. Daher ist es wichtig, die langfristigen Kosten beider Modelle zu berücksichtigen und die Beitragsentwicklung zu prognostizieren.

Welche Vorteile bietet die GKV für Freiberufler?

Die GKV bietet Freiberuflern den Vorteil der Beitragspflichtbegrenzung, was die Kosten kalkulierbarer macht. Weiterhin genießen sie den Schutz der gesetzlichen Absicherung im Krankheitsfall und profitieren von der sozialen Komponente des Systems. Die GKV bietet einen Basisstandard an Leistungen, der im Krankheitsfall ausreichend sein kann. Ein weiterer Vorteil ist die einfachere Beitragsberechnung und -zahlung im Vergleich zur PKV.

Welche Vorteile bietet die PKV für Freiberufler?

Die PKV bietet Freiberuflern die Möglichkeit, individuelle Tarife zu wählen, um ihren persönlichen Bedürfnissen gerecht zu werden. Sie können höhere Leistungen, wie Chefarztbehandlung oder Wahlleistungen in Krankenhäusern, abschließen. Im Vergleich zur GKV bietet die PKV oft kürzere Wartezeiten bei Ärzten und Behandlungen und größere Auswahlmöglichkeiten bei den behandelnden Ärzten und Kliniken. Allerdings sind diese Vorteile mit höheren Beiträgen verbunden.

| Merkmal | GKV | PKV |

|---|---|---|

| Beitrag | Einkommensabhängig, beitragsbegrenzt | Individuell, altersabhängig, steigend |

| Leistungen | Gesetzlich festgelegt, Basisversorgung | Flexibel, wählbare Tarife, oft umfassender |

| Arztwahl | Eingeschränkt | Größere Auswahl |

| Wartezeiten | Potenziell länger | Oft kürzer |

| Absicherung | Soziale Absicherung | Individuelle Absicherung |

Die optimale Krankenversicherung für Selbstständige finden

Die Wahl zwischen gesetzlicher (GKV) und privater Krankenversicherung (PKV) ist für Freiberufler eine der wichtigsten finanziellen Entscheidungen. Die richtige Krankenversicherung hängt stark von individuellen Faktoren wie Alter, Einkommen, Gesundheitszustand und gewünschten Leistungen ab. Ein gründlicher Vergleich beider Systeme ist unerlässlich, um die bestmögliche Absicherung zum optimalen Preis zu finden.

Gesetzliche Krankenversicherung (GKV) für Selbstständige: Vor- und Nachteile

Die GKV bietet einen grundlegenden Versicherungsschutz und ist in der Regel günstiger als die PKV, insbesondere in jungen Jahren. Allerdings sind die Leistungen oft eingeschränkt, und die Beiträge steigen mit dem Einkommen. Selbstständige müssen zudem den vollen Beitrag selbst tragen, ohne Arbeitgeberzuschuss.

Private Krankenversicherung (PKV) für Selbstständige: Leistungen und Kosten

Die PKV bietet in der Regel umfassendere Leistungen als die GKV, wie beispielsweise Wahlleistungen im Krankenhaus oder Zahnersatz. Die Beiträge sind jedoch individueller kalkuliert und können im Laufe des Lebens deutlich ansteigen. Die Kosten hängen stark vom gewählten Tarif und dem Gesundheitszustand ab.

Beitragspflicht und Beitragshöhe: GKV vs. PKV

In der GKV ist der Beitrag einkommensabhängig und wird prozentual vom Einkommen berechnet. In der PKV hingegen wird der Beitrag individuell berechnet, basierend auf Alter, Gesundheitszustand, gewähltem Tarif und gewünschten Leistungen. Ein frühzeitiger Wechsel in die PKV kann sich langfristig lohnen, aber auch zu höheren Beiträgen führen.

Der richtige Zeitpunkt für einen Krankenkassenwechsel

Der ideale Zeitpunkt für einen Wechsel hängt von den individuellen Umständen ab. Ein Vergleich lohnt sich sowohl für junge Selbstständige als auch für solche, die unzufrieden mit ihrer aktuellen Versicherung sind. Berücksichtigen Sie Faktoren wie Alter, Einkommen und Gesundheitszustand bei der Entscheidungsfindung.

Zusatzversicherungen: Sinnvolle Ergänzung der Grundversicherung?

Sowohl bei der GKV als auch bei der PKV können Zusatzversicherungen sinnvoll sein, um den Versicherungsschutz zu erweitern. Diese decken beispielsweise zusätzliche Leistungen im Bereich Zahnbehandlung, Heilpraktiker oder Auslandsreisekrankenversicherung ab. Ein Vergleich verschiedener Zusatzversicherungen ist empfehlenswert.

Häufig gestellte Fragen

Welche Krankenkasse ist für Freiberufler günstiger: GKV oder PKV?

Die Frage nach der günstigeren Krankenversicherung für Freiberufler lässt sich nicht pauschal beantworten. Die gesetzliche Krankenversicherung (GKV) hat einen einheitlichen Beitragssatz, der sich aber nach dem Einkommen richtet. Die private Krankenversicherung (PKV) bietet hingegen individuelle Tarife mit unterschiedlichen Beiträgen, die vom Alter, Gesundheitszustand und gewählten Leistungen abhängen. Im Einzelfall kann die GKV günstiger sein, besonders bei hohem Einkommen und gutem Gesundheitszustand könnte die PKV jedoch langfristig preiswerter sein. Ein detaillierter Vergleich ist daher unerlässlich.

Welche Vorteile bietet die GKV für Freiberufler?

Die GKV bietet Freiberuflern den Vorteil der Beitragspflicht-Solidarität. Das bedeutet, dass auch bei Krankheit oder Arbeitsunfähigkeit die Beiträge (bis zu einer bestimmten Einkommensgrenze) relativ stabil bleiben. Weiterhin sind viele Leistungen im Grundtarif enthalten und die Verwaltung ist meist einfacher als bei der PKV. Ein weiterer Pluspunkt ist die gesetzliche Pflegeversicherung, die in der GKV integriert ist und einen wichtigen Schutz im Alter bietet.

Welche Vorteile bietet die PKV für Freiberufler?

Die PKV bietet Freiberuflern oft höhere Flexibilität bei der Wahl der Leistungen und der Tarife. Man kann individuell Leistungen wählen und die Beiträge an die persönlichen Bedürfnisse anpassen. Bei hohem Einkommen kann die PKV günstiger sein als die GKV, da die Beiträge oft unterhalb der Beitragsbemessungsgrenze der GKV liegen. Auch die Wahl des Arztes ist in der PKV freier.

Wie finde ich die beste Krankenversicherung für meine Bedürfnisse als Freiberufler?

Um die beste Krankenversicherung zu finden, sollten Sie einen unabhängigen Krankenkassenvergleich durchführen und Ihre individuellen Bedürfnisse berücksichtigen. Berücksichtigen Sie dabei Ihr Einkommen, Ihren Gesundheitszustand, Ihre geplanten Leistungen und Ihre Risikobereitschaft. Ein persönliches Beratungsgespräch bei einem unabhängigen Versicherungsberater kann Ihnen helfen, die optimale Lösung für Ihre Situation zu finden. Vergleichen Sie nicht nur die Beiträge, sondern auch die Leistungen und die Vertragsbedingungen.

Wenn Sie weitere ähnliche Artikel wie Krankenkassenvergleich für Freiberufler: GKV oder PKV? kennenlernen möchten, können Sie die Kategorie Versicherungsvergleich

Das könnte Sie interessieren