Ist die gesetzliche Krankenversicherung günstiger als die private Krankenversicherung? Kostenvergleich

Die Wahl zwischen gesetzlicher und privater Krankenversicherung ist eine der wichtigsten finanziellen Entscheidungen im Leben. Doch welche ist günstiger? Dieser Artikel beleuchtet die Kostenstrukturen beider Systeme und vergleicht die Beiträge, Leistungen und zusätzlichen Ausgaben. Wir analysieren Faktoren wie Alter, Einkommen und Gesundheitszustand und zeigen auf, wann sich die gesetzliche und wann die private Krankenversicherung finanziell lohnt. Ein detaillierter Kostenvergleich soll Ihnen die Entscheidungsfindung erleichtern.

Gesetzliche vs. Private Krankenversicherung: Ein Kostenvergleich

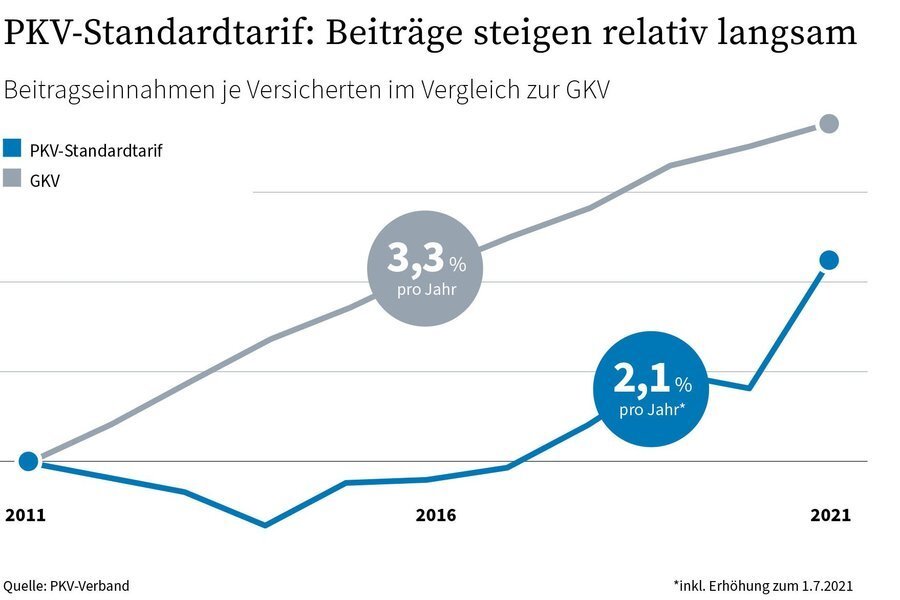

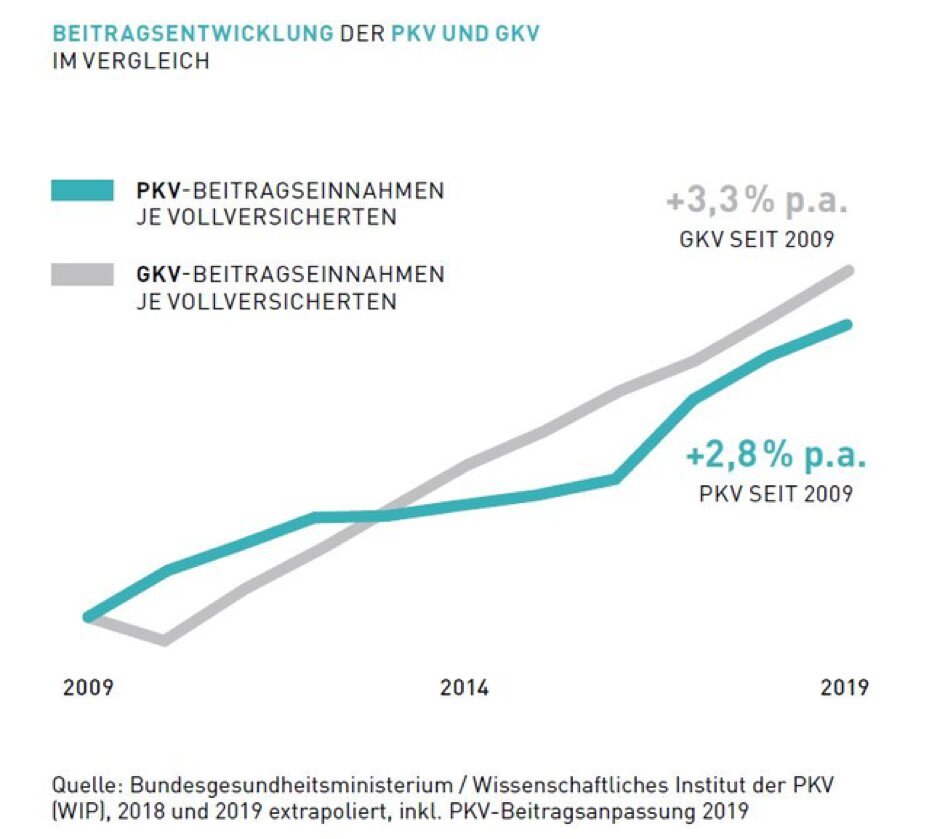

Die Frage, ob die gesetzliche Krankenversicherung (GKV) günstiger ist als die private Krankenversicherung (PKV), lässt sich nicht pauschal beantworten. Es hängt stark von individuellen Faktoren ab. Für viele Menschen ist die GKV zunächst günstiger, da der Beitrag sich nach dem Einkommen richtet und ein fester Prozentsatz davon beträgt. Die Beiträge zur PKV hingegen sind individuell kalkuliert und hängen von Alter, Gesundheitszustand, gewähltem Tarif und weiteren Faktoren ab. Während junge und gesunde Menschen in der PKV vergleichsweise niedrige Beiträge zahlen können, steigen diese im Alter deutlich an. Im Gegensatz dazu bleiben die Beiträge in der GKV – bis auf Anpassungen des allgemeinen Beitragssatzes – relativ konstant. Ein direkter Kostenvergleich ist daher nur mit individuellen Daten möglich. Man muss die eigenen Bedürfnisse und die Angebote beider Systeme sorgfältig gegenüberstellen.

Beitragssatz in der GKV: Einkommensabhängig und relativ stabil

Der Beitragssatz zur gesetzlichen Krankenversicherung ist einkommensabhängig. Es wird ein fester Prozentsatz des Bruttoeinkommens berechnet, der sich aus dem allgemeinen Beitragssatz und einem ggf. zuschlagspflichtigen Zusatzbeitrag der jeweiligen Krankenkasse zusammensetzt. Der allgemeine Beitragssatz ist für alle Versicherten gleich, der Zusatzbeitrag kann je nach Krankenkasse variieren. Ein Vorteil der GKV ist die relative Stabilität des Beitragssatzes, er ändert sich in der Regel nur jährlich moderat. Für Menschen mit niedrigem Einkommen ist die GKV daher oft die kostengünstigere Variante. Höhere Einkommen tragen jedoch anteilig mehr zum System bei.

Beitrag in der PKV: Alters- und gesundheitsabhängig, stark steigend

Die Beiträge in der privaten Krankenversicherung sind individuell kalkuliert und richten sich nach Alter, Gesundheitszustand, gewähltem Tarif und weiteren Faktoren wie Beruf und gewünschter Leistungsumfang. Junge und gesunde Menschen zahlen in der Regel niedrigere Beiträge als ältere und vorerkrankte Personen. Im Alter können die Beiträge in der PKV jedoch deutlich ansteigen. Dieser Aspekt sollte bei einem Vergleich unbedingt berücksichtigt werden. Ein weiterer Punkt ist der höhere Beitrag bei höherem Leistungsanspruch. Wer einen umfassenden Versicherungsschutz wünscht, zahlt dementsprechend mehr.

Zusatzleistungen: GKV vs. PKV

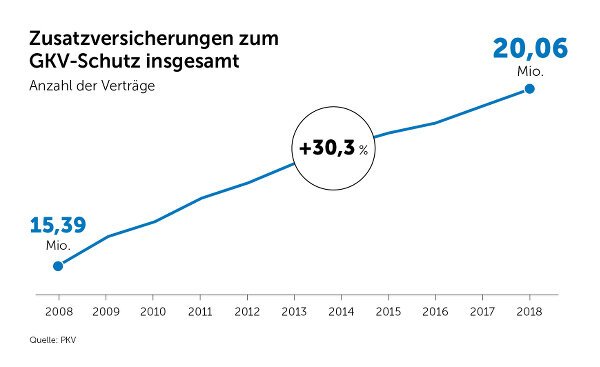

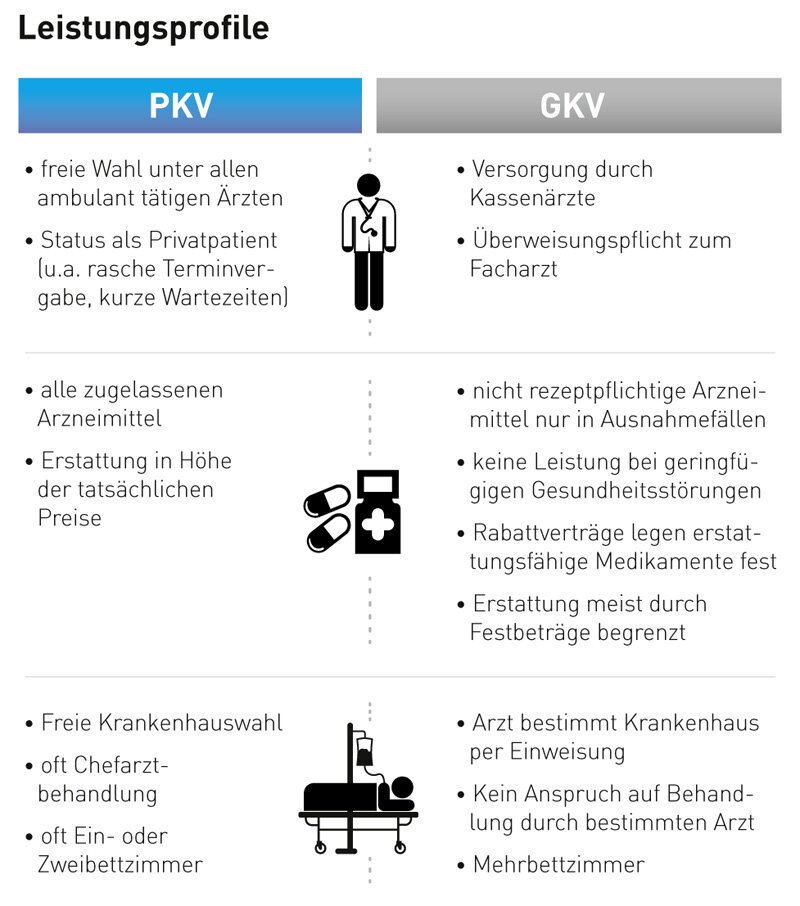

Ein weiterer wichtiger Aspekt im Kostenvergleich ist der Leistungsumfang. Die GKV bietet einen gesetzlich festgelegten Grundschutz. Die PKV bietet oft zusätzliche Leistungen wie beispielsweise Wahlleistungen im Krankenhaus (Chefarztbehandlung, Einzelzimmer), umfassendere Zahnzusatzversicherungen oder höhere Erstattungsbeträge für Heilmittel. Diese zusätzlichen Leistungen sind aber kostenintensiver und müssen separat betrachtet und mit den Kosten der GKV verglichen werden. Es muss also abgewogen werden, ob der Mehrwert die höheren Kosten rechtfertigt.

Kosten für Zusatzversicherungen in der GKV

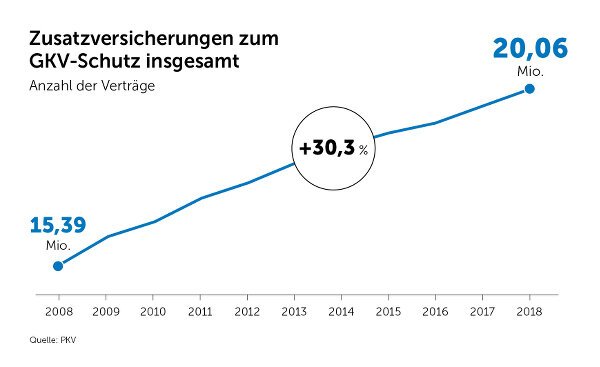

Wer in der gesetzlichen Krankenversicherung versichert ist, benötigt oft Zusatzversicherungen, um den Leistungsumfang an die eigenen Bedürfnisse anzupassen. Dies kann beispielsweise eine Zahnzusatzversicherung, eine Krankentagegeldversicherung oder eine Auslandsreisekrankenversicherung sein. Diese Versicherungen generieren zusätzliche Kosten, die bei einem Vergleich mit der PKV unbedingt berücksichtigt werden müssen. Die Kosten dieser Zusatzversicherungen können je nach Anbieter und Leistungsumfang stark variieren. Ein umfassender Vergleich verschiedener Angebote ist daher ratsam.

Langfristige Kostenentwicklung: Prognose und Unsicherheiten

Die langfristige Kostenentwicklung sowohl für die GKV als auch die PKV ist schwer vorherzusagen. Für die GKV spielen Faktoren wie die demografische Entwicklung und die medizinische Fortschritte eine Rolle. In der PKV ist die individuelle Beitragsentwicklung, abhängig vom Alter und Gesundheitszustand, ein entscheidender Faktor. Es ist schwierig, eine zuverlässige Prognose zu erstellen, da sowohl die GKV als auch die PKV von vielen Faktoren beeinflusst werden, die sich schwer abschätzen lassen. Daher ist eine langfristige Planung und ein sorgfältiger Vergleich der Angebote essentiell.

| Kriterium | Gesetzliche Krankenversicherung (GKV) | Private Krankenversicherung (PKV) |

|---|---|---|

| Beitrag | Einkommensabhängig, relativ stabil | Alters- und gesundheitsabhängig, steigend |

| Leistungsumfang | Grundschutz, gesetzlich festgelegt | Variabel, oft mit Zusatzleistungen |

| Zusatzkosten | Oft notwendig für Zusatzversicherungen | In der Regel im Basisbeitrag enthalten (oder optional) |

| Risiko im Alter | Relativ gering | Beitragssteigerungen möglich |

Gesetzliche vs. Private Krankenversicherung: Ein detaillierter Kostenvergleich

Die Frage, ob die gesetzliche Krankenversicherung (GKV) oder die private Krankenversicherung (PKV) günstiger ist, lässt sich nicht pauschal beantworten. Sie hängt stark vom individuellen Einkommen, Alter, Gesundheitszustand und den gewünschten Leistungen ab. Während die GKV im Grundsatz durch einheitliche Beiträge finanziert wird, berechnet die PKV individuelle Beiträge, die je nach Risikoprofil deutlich variieren können. Ein direkter Vergleich erfordert daher eine genaue Prüfung der individuellen Kostenfaktoren beider Systeme.

Beitragssätze in der GKV

Die Beitragssätze der GKV setzen sich aus einem allgemeinen Beitragssatz und einem einkommensabhängigen Zusatzbeitrag zusammen. Der allgemeine Beitragssatz ist für alle Versicherten gleich, während der Zusatzbeitrag von der jeweiligen Krankenkasse festgelegt wird und je nach wirtschaftlicher Lage variiert. Arbeitnehmer tragen die Hälfte des Beitrags, der Rest wird vom Arbeitgeber übernommen. Selbstständige tragen den gesamten Beitrag selbst.

Beitragssätze in der PKV

Im Gegensatz zur GKV sind die Beiträge in der PKV individuell kalkuliert und hängen stark vom Alter, Gesundheitszustand, gewählten Tarif und gewünschten Leistungen ab. Jüngere und gesunde Personen zahlen in der Regel niedrigere Beiträge als ältere oder vorerkrankte Personen. Die Beiträge werden regelmäßig angepasst und können im Laufe der Zeit deutlich steigen.

Leistungen im Vergleich

Sowohl die GKV als auch die PKV bieten eine umfassende medizinische Versorgung. Die Leistungen der GKV sind jedoch gesetzlich geregelt und können in bestimmten Bereichen eingeschränkt sein. Die PKV bietet oft umfassendere Leistungen und mehr Wahlmöglichkeiten bei Ärzten und Krankenhäusern, was sich jedoch in höheren Beiträgen widerspiegelt.

Zusatzversicherungen in der GKV

Um die Leistungen der GKV zu ergänzen, können Zusatzversicherungen abgeschlossen werden. Diese decken beispielsweise Kosten für Zahnersatz, alternative Heilmethoden oder Auslandsaufenthalte ab. Die Kosten für Zusatzversicherungen variieren je nach Umfang des Versicherungsschutzes.

Wechselmöglichkeiten zwischen GKV und PKV

Ein Wechsel von der GKV in die PKV ist grundsätzlich möglich, allerdings unterliegen Versicherte in der PKV einer Gesundheitsprüfung. Vorerkrankungen können zu höheren Beiträgen oder sogar zur Ablehnung führen. Ein Wechsel von der PKV in die GKV ist ebenfalls möglich, jedoch meist nur unter bestimmten Voraussetzungen und mit Wartezeiten.

Häufig gestellte Fragen

Ist die gesetzliche Krankenversicherung (GKV) immer günstiger als die private Krankenversicherung (PKV)?

Nein, das ist ein häufiger Irrglaube. Ob die GKV oder die PKV günstiger ist, hängt von vielen individuellen Faktoren ab. Junge, gesunde Menschen mit niedrigem Einkommen zahlen in der GKV in der Regel weniger Beiträge als in der PKV. Bei höherem Einkommen oder Vorerkrankungen kann die PKV jedoch günstiger sein, da die Beiträge in der GKV einkommensabhängig sind und in der PKV oft ein niedrigerer Beitrag im Alter als in der GKV anfällt. Ein individueller Kostenvergleich ist daher unerlässlich.

Welche Faktoren beeinflussen den Kostenvergleich zwischen GKV und PKV?

Der Kostenvergleich zwischen GKV und PKV wird von zahlreichen Faktoren beeinflusst. Alter, Einkommen und Gesundheitszustand spielen eine entscheidende Rolle. Auch die gewünschte Leistungsbandbreite ist relevant: die PKV bietet oft umfangreichere Leistungen als die GKV, was sich im Preis niederschlägt. Zusätzliche Versicherungsbausteine in der PKV, wie z.B. Zahnzusatzversicherung oder Auslandsreisekrankenversicherung, erhöhen ebenfalls die Kosten. Ein detaillierter persönlicher Vergleich ist daher empfehlenswert.

Wo finde ich einen seriösen Kostenvergleich zwischen GKV und PKV?

Es gibt verschiedene Möglichkeiten, einen seriösen Kostenvergleich durchzuführen. Online-Vergleichsrechner bieten eine erste Orientierung, liefern aber meist nur grobe Schätzungen. Unabhängige Versicherungsberater können einen individuellen Vergleich erstellen und die Vor- und Nachteile der verschiedenen Versicherungsmodelle erläutern. Auch der direkte Vergleich der Versicherungsbedingungen verschiedener Anbieter lohnt sich, um die Leistungen und Beiträge detailliert zu vergleichen. Wichtig ist, unabhängige Quellen zu nutzen und nicht nur auf Werbung zu vertrauen.

Kann ich jederzeit von der GKV zur PKV wechseln?

Nein, ein Wechsel von der GKV zur PKV ist nicht immer problemlos möglich. Es gibt bestimmte Voraussetzungen, die erfüllt sein müssen, z.B. ein bestimmtes Einkommen. Außerdem wird oft eine gesundheitliche Untersuchung durchgeführt, um das Risiko einzuschätzen. Bestehende Vorerkrankungen können die Aufnahme in die PKV erschweren oder zu höheren Beiträgen führen. Ein individuelles Beratungsgespräch mit einem Versicherungsfachmann ist ratsam, um die Chancen und Risiken eines Wechsels zu klären.

Wenn Sie weitere ähnliche Artikel wie Ist die gesetzliche Krankenversicherung günstiger als die private Krankenversicherung? Kostenvergleich kennenlernen möchten, können Sie die Kategorie Versicherungsvergleich

Das könnte Sie interessieren