Deckt die private Krankenversicherung alle medizinischen Behandlungen ab?

Die private Krankenversicherung (PKV) gilt oft als die bessere Alternative zur gesetzlichen Krankenversicherung. Doch deckt sie tatsächlich alle medizinischen Behandlungen ab? Dieser Artikel beleuchtet die umfassende Frage des Leistungskatalogs der PKV. Wir untersuchen, welche Leistungen in der Regel enthalten sind und wo die Grenzen der privaten Krankenversicherung liegen. Zusätzlich betrachten wir wichtige Aspekte wie Selbstbeteiligung, Wahltarife und die Bedeutung eines detaillierten Vertragsstudiums vor Versicherungsabschluss. Die Klärung dieser Punkte ist entscheidend für eine fundierte Entscheidung.

Deckt die private Krankenversicherung wirklich alle medizinischen Behandlungen ab?

Nein, eine private Krankenversicherung (PKV) deckt nicht automatisch alle medizinischen Behandlungen ab. Im Gegensatz zur gesetzlichen Krankenversicherung (GKV), die einen umfassenden Basisschutz bietet, hängt der Leistungsumfang bei einer PKV stark vom gewählten Tarif ab. Jeder Tarif ist anders und bietet unterschiedliche Leistungen. Während einige Tarife einen sehr weitreichenden Schutz bieten, beschränken sich andere auf die wesentlichen Leistungen. Es ist daher essentiell, den individuellen Versicherungsvertrag genau zu prüfen und zu verstehen, welche Behandlungen im Einzelnen abgedeckt sind und welche nicht. Zusätzliche Leistungen wie z.B. alternative Heilmethoden oder spezielle Behandlungen im Ausland sind oft nur gegen Aufpreis oder gar nicht enthalten. Die PKV bietet zwar in der Regel eine höhere Wahlfreiheit bei Ärzten und Kliniken, aber diese Freiheit ist an die Bedingungen des jeweiligen Versicherungsvertrages gebunden. Eine umfassende Beratung vor Vertragsabschluss ist daher unerlässlich, um später keine bösen Überraschungen zu erleben.

Welche Leistungen sind in der Regel inbegriffen?

In der Regel beinhalten private Krankenversicherungen die wesentlichen medizinisch notwendigen Leistungen, wie beispielsweise die Behandlung von Krankheiten und Verletzungen durch Ärzte und in Krankenhäusern, die Versorgung mit Medikamenten (gemäß ärztlicher Verordnung), diagnostische Maßnahmen wie Röntgenuntersuchungen oder Laboranalysen und die Kosten für stationäre Aufenthalte. Der Umfang dieser Leistungen kann jedoch je nach Tarif variieren. So kann beispielsweise die Wahl des Krankenhauses oder Arztes eingeschränkt sein, oder es können bestimmte Behandlungsmethoden nicht vollständig abgedeckt sein. Wichtig ist, den Leistungskatalog des jeweiligen Tarifs sorgfältig zu studieren, um Klarheit über den tatsächlichen Umfang des Versicherungsschutzes zu erhalten.

Welche Leistungen sind oft nicht inbegriffen?

Viele private Krankenversicherungen übernehmen nicht die Kosten für Behandlungen im Ausland, es sei denn, dies ist explizit im Vertrag vereinbart. Auch alternative Heilmethoden wie Homöopathie oder Akupunktur sind oft nicht oder nur teilweise im Leistungsumfang enthalten. Kosmetische Eingriffe oder Behandlungen, die nicht als medizinisch notwendig eingestuft werden, gehören in der Regel nicht zum Leistungskatalog einer PKV. Zusätzlich können bestimmte Medikamente oder Behandlungsmethoden, die als besonders teuer oder experimentell gelten, ausgeschlossen sein. Eine detaillierte Prüfung des Vertragstextes ist daher unerlässlich, um unerwartete Kosten zu vermeiden.

Welche Rolle spielt der gewählte Tarif?

Der gewählte Tarif hat einen entscheidenden Einfluss auf den Leistungsumfang der privaten Krankenversicherung. Es gibt Basistarife mit einem begrenzten Leistungsumfang und Komforttarife mit deutlich umfangreicheren Leistungen. Ein höherer Beitrag bedeutet in der Regel einen umfassenderen Versicherungsschutz. Die Wahl des richtigen Tarifs hängt von den individuellen Bedürfnissen und finanziellen Möglichkeiten ab. Eine ausführliche Beratung durch einen unabhängigen Versicherungsberater ist ratsam, um den passenden Tarif zu finden, der den individuellen Anforderungen gerecht wird und gleichzeitig ein gutes Preis-Leistungs-Verhältnis bietet.

Wie wichtig ist die Vertragsgestaltung?

Die Vertragsgestaltung spielt eine entscheidende Rolle bei der Abdeckung medizinischer Behandlungen. Der Versicherungsvertrag sollte sorgfältig gelesen und verstanden werden. Es ist wichtig, auf Ausschlussklauseln zu achten und sich über den genauen Umfang des Versicherungsschutzes im Klaren zu sein. Unklarheiten sollten vor Vertragsabschluss mit dem Versicherer geklärt werden. Ein unabhängiger Versicherungsberater kann bei der Auswahl des richtigen Tarifs und der Überprüfung des Vertragstextes wertvolle Unterstützung leisten und so dazu beitragen, dass der Versicherte optimal abgesichert ist.

Was tun bei Ablehnung einer Leistung?

Wird eine medizinische Behandlung von der privaten Krankenversicherung abgelehnt, sollte der Versicherte zunächst die Ablehnungsgründe schriftlich anfordern. Oftmals lassen sich Unstimmigkeiten durch eine schriftliche Begründung klären. Sollte die Ablehnung weiterhin bestehen, kann der Versicherte eine schriftliche Beschwerde einreichen. Im Falle einer unbegründeten Ablehnung kann ein Rechtsanwalt hinzugezogen werden. Ein unabhängiger Gutachter kann im Streitfall hinzugezogen werden, um die medizinische Notwendigkeit der Behandlung zu beurteilen.

| Leistung | Abdeckung (Beispiel) | Bemerkungen |

|---|---|---|

| Krankenhausaufenthalt | meistens ja, je nach Tarif und Zimmerklasse | ggf. Wahlleistungskosten extra |

| Arztbesuche | meistens ja | freie Arztwahl oft eingeschränkt |

| Medikamente | meistens ja (ärztlich verordnet) | ggf. Kostenbeteiligung |

| Zahnersatz | teilweise ja | abhängig vom Tarif und individuellen Bedingungen |

| Physiotherapie | teilweise ja | ärztliche Verordnung notwendig |

| Auslandsbehandlung | oft nein, außer explizit vertraglich vereinbart | Zusatzversicherung empfehlenswert |

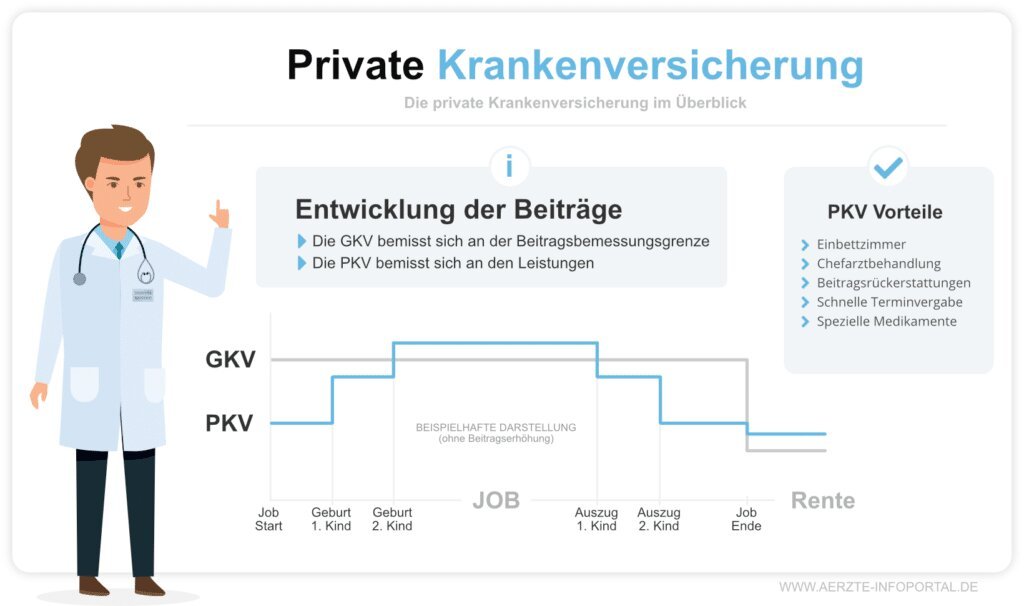

Was Ihre private Krankenversicherung wirklich deckt

Private Krankenversicherungen bieten in der Regel einen umfassenden Versicherungsschutz, doch die Aussage, dass alle medizinischen Behandlungen abgedeckt sind, ist eine Vereinfachung. Die tatsächliche Leistung hängt stark vom gewählten Tarif und den vereinbarten Leistungen ab. Viele Leistungen sind zwar enthalten, aber es gibt auch Ausnahmen und zusätzliche Kosten, die der Versicherte selbst tragen muss.

Leistungen im Basistarif

Der Basistarif einer privaten Krankenversicherung beinhaltet in der Regel die wichtigsten Leistungen, wie beispielsweise die Behandlung durch Fachärzte, Krankenhausaufenthalte in der Regelversorgung und die Versorgung mit Medikamenten gemäß der ärztlichen Verordnung. Allerdings sind hier oft Einschränkungen hinsichtlich der Wahl der Ärzte und Kliniken sowie der angebotenen Behandlungsmethoden vorhanden.

Zusätzliche Leistungen und Erweiterungen

Um den Versicherungsschutz zu erweitern, können zusätzliche Leistungen wie beispielsweise Chefarztbehandlung, Wahlleistungen im Krankenhaus (z.B. Einzelzimmer) oder alternative Heilmethoden hinzugebucht werden. Diese Erweiterungen führen zu höheren Beiträgen, bieten aber einen umfassenderen Schutz.

Ausschlüsse und Selbstbeteiligung

Private Krankenversicherungen weisen in der Regel Ausschlüsse bestimmter Leistungen auf. Dies können beispielsweise Behandlungen im Ausland, Schönheits-OPs oder Behandlungen, die nicht medizinisch notwendig sind, sein. Zusätzlich existieren häufig Selbstbeteiligungen, die der Versicherte in bestimmten Fällen selbst tragen muss.

Behandlung im Ausland

Die Erstattung von Behandlungskosten im Ausland ist oft eingeschränkt und hängt von den Vertragsbedingungen ab. Eine vorherige Zustimmung der Versicherung ist meist erforderlich und die Erstattung erfolgt möglicherweise nur bis zu einem bestimmten Höchstbetrag oder nur für Notfälle.

Der Einfluss des gewählten Tarifs

Die Leistungen der privaten Krankenversicherung variieren stark je nach dem gewählten Tarif. Ein höherer Beitrag führt in der Regel zu einem umfassenderen Leistungskatalog. Ein sorgfältiger Vergleich der verschiedenen Tarife ist daher unerlässlich, um die passende Absicherung zu finden.

Häufig gestellte Fragen

Was wird von der privaten Krankenversicherung überhaupt abgedeckt?

Eine private Krankenversicherung (PKV) deckt im Gegensatz zur gesetzlichen Krankenversicherung (GKV) nicht automatisch alle medizinischen Behandlungen ab. Der Leistungsumfang ist vertragsabhängig und wird im jeweiligen Versicherungsvertrag detailliert beschrieben. Es gibt verschiedene Tarife mit unterschiedlichen Leistungen. Basis-Tarife bieten einen Grundschutz, während erweiterte Tarife zusätzliche Leistungen wie z.B. Heilpraktikerleistungen oder alternative Medizin beinhalten können. Es ist daher wichtig, den Vertrag sorgfältig zu lesen und die Leistungen mit den eigenen Bedürfnissen abzugleichen.

Gibt es Leistungen, die von der PKV ausgeschlossen sind?

Ja, viele Leistungen sind in der Regel ausgeschlossen oder nur teilweise erstattungsfähig. Dies können beispielsweise kosmetische Operationen, Behandlungen, die nicht medizinisch notwendig sind, oder Leistungen, die nicht von einem Vertragsarzt erbracht wurden, sein. Auch die Erstattung von Medikamenten ist oft an bestimmte Bedingungen geknüpft. Die genauen Ausschlüsse sind im jeweiligen Versicherungsvertrag definiert und sollten vor Vertragsabschluss genau geprüft werden.

Wie hoch ist die Erstattung bei der PKV im Vergleich zur GKV?

Die Erstattungshöhe bei der PKV ist variabel und hängt vom gewählten Tarif ab. Im Gegensatz zur GKV, die pauschale Leistungen erbringt, erstattet die PKV in der Regel einen festgelegten Prozentsatz der Kosten oder einen bestimmten Höchstbetrag. Manche Tarife bieten eine vollständige Kostenübernahme für bestimmte Leistungen, während andere Tarife eine höhere Eigenbeteiligung des Versicherten vorsehen. Ein detaillierter Vergleich verschiedener Tarife ist daher ratsam.

Welche Rolle spielt der Vorerkrankungen bei der privaten Krankenversicherung?

Vorerkrankungen spielen bei der PKV eine entscheidende Rolle. Bestehende Krankheiten können zu höheren Beiträgen, Leistungsausschlüssen oder sogar zu einer Ablehnung des Versicherungsantrags führen. Die Versicherungsgesellschaften prüfen die Angaben zu Vorerkrankungen sehr genau. Wahrheitsgemäße Angaben sind daher unerlässlich, um spätere Probleme zu vermeiden. Eine umfassende Beratung durch einen Versicherungsfachmann ist vor dem Abschluss einer PKV empfehlenswert.

Wenn Sie weitere ähnliche Artikel wie Deckt die private Krankenversicherung alle medizinischen Behandlungen ab? kennenlernen möchten, können Sie die Kategorie Häufig gestellte Fragen

Das könnte Sie interessieren