Deckt die private Krankenversicherung alle schweren Erkrankungen ab?

Die private Krankenversicherung (PKV) verspricht umfassenden Schutz. Doch deckt sie tatsächlich alle schweren Erkrankungen vollständig ab? Dieser Frage gehen wir in diesem Artikel nach. Wir beleuchten die Leistungen im Detail, analysieren wichtige Vertragsklauseln und untersuchen mögliche Ausnahmen und Ausschlüsse. Von Vorerkrankungen über die Kostenübernahme bei seltenen Krankheiten bis hin zu den finanziellen Grenzen – wir klären auf, welche Risiken trotz PKV bestehen bleiben und wie Versicherte sich optimal absichern können. Ein umfassender Überblick für alle, die sich über den tatsächlichen Schutz ihrer PKV informieren möchten.

Private Krankenversicherung Vorerkrankung und ihre Bedeutung für die Deckung schwerer Erkrankungen in der private krankenversicherung vorerkrankung

Die Frage, ob die private Krankenversicherung alle schweren Erkrankungen abdeckt, ist ein wichtiger Punkt bei der Auswahl einer Krankenversicherung. Bei der private krankenversicherung vorerkrankung muss man beachten, dass bestehende Erkrankungen nicht immer automatisch abgedeckt sind. Es gibt jedoch einige wichtige Aspekte, die man bei der Wahl einer privaten Krankenversicherung beachten sollte:

- Die Leistungsumfänge der verschiedenen Anbieter können sich erheblich unterscheiden, insbesondere bei der Abdeckung von schweren Erkrankungen wie Krebs oder HerzKreislaufErkrankungen.

- Die Prämien für eine private Krankenversicherung können je nach Anbieter und Leistungsangebot variieren, es ist daher ratsam, vorher Vergleiche anzustellen.

- Die Wartezeiten und Ausschlussfristen für bestimmte Erkrankungen sollten sorgfältig geprüft werden, um sicherzustellen, dass man im Bedarfsfall eine umfassende Absicherung hat.

Es ist auch wichtig zu beachten, dass die Zusatzversicherungen wie z.B. eine Zahnzusatzversicherung oder eine Krankentagegeldversicherung sinnvoll sein können, um die Absicherung zu erweitern und so eine umfassende Krankenversorgung zu gewährleisten.

- Deckt die private Krankenversicherung alle schweren Erkrankungen ab wenn es um private krankenversicherung vorerkrankungen geht

- Deckt die private Krankenversicherung wirklich alle schweren Erkrankungen ab?

- Was leistet die private Krankenversicherung wirklich bei schweren Erkrankungen?

- Häufig gestellte Fragen

Deckt die private Krankenversicherung alle schweren Erkrankungen ab wenn es um private krankenversicherung vorerkrankungen geht

Die private Krankenversicherung bietet eine umfassende Absicherung für verschiedene Erkrankungen, jedoch ist es wichtig zu beachten, dass bestimmte Vorerkrankungen nicht immer automatisch abgedeckt sind. Die private krankenversicherung vorerkrankungen kann in Einzelfällen zu höheren Beiträgen oder sogar zur Ablehnung eines Antrags führen. Es gibt jedoch auch viele schwere Erkrankungen, die von der Versicherung abgedeckt sind, wie zum Beispiel:

- Krebs: Die private Krankenversicherung übernimmt in der Regel die Kosten für die Behandlung von Krebs, einschließlich Operationen, Chemotherapie und Strahlentherapie.

- HerzKreislaufErkrankungen: Die Versicherung deckt die Kosten für die Behandlung von Herzinfarkten, Schlaganfällen und anderen HerzKreislaufErkrankungen ab.

- Nervenund Geisteskrankheiten: Die private Krankenversicherung übernimmt auch die Kosten für die Behandlung von psychischen Erkrankungen, wie zum Beispiel Depressionen oder Angststörungen.

Es ist wichtig, dass man sich vor dem Abschluss eines Vertrags über die Leistungen und Ausschlüsse der Versicherung informiert, um sicherzustellen, dass man optimal abgesichert ist. Die Beiträge können je nach Versicherungsunternehmen und Tarif variieren, es lohnt sich daher, verschiedene Anbieter zu vergleichen.

Deckt die private Krankenversicherung wirklich alle schweren Erkrankungen ab?

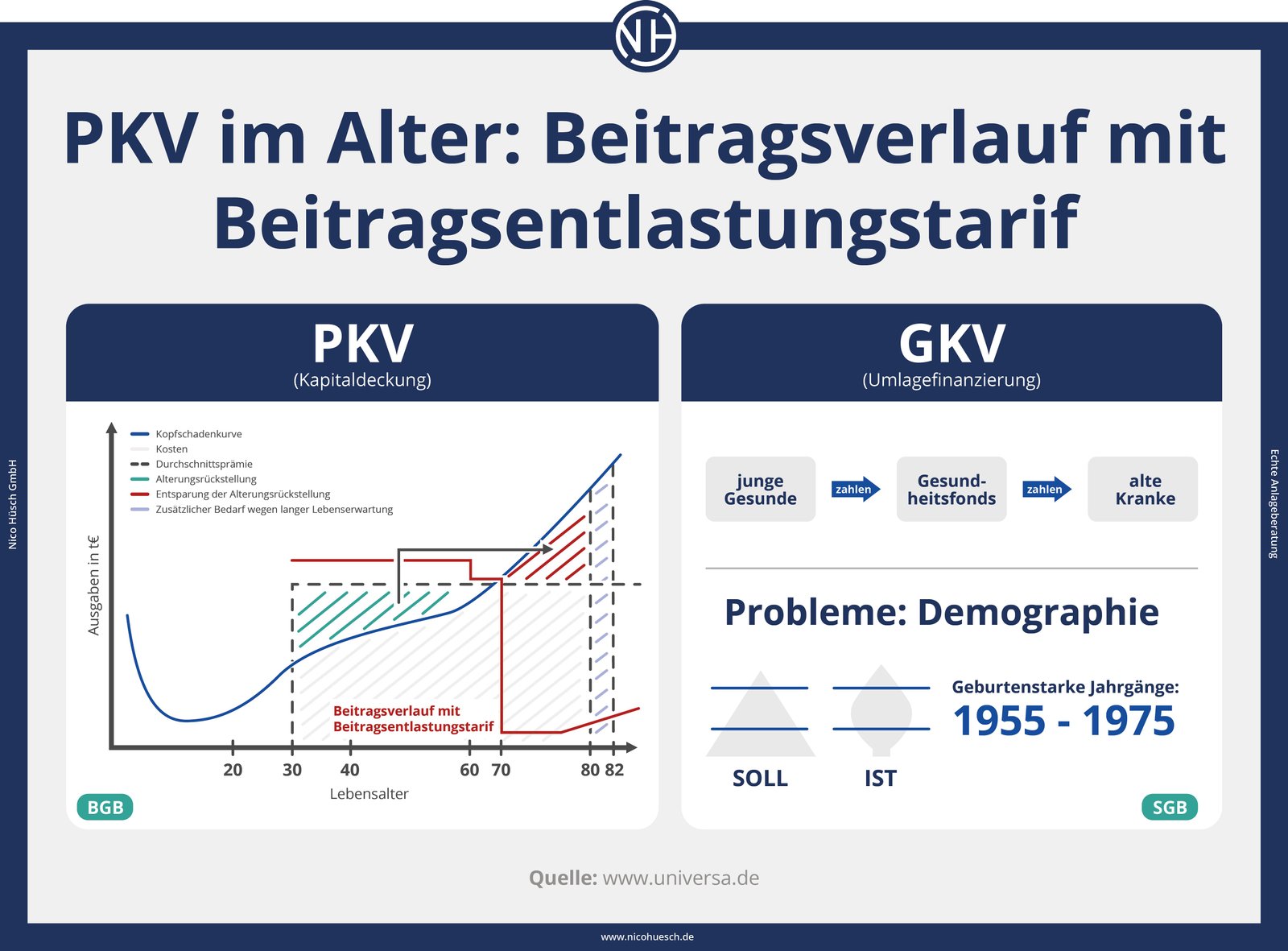

Nein, eine private Krankenversicherung (PKV) deckt nicht automatisch alle schweren Erkrankungen vollständig ab. Obwohl eine PKV im Vergleich zu einer gesetzlichen Krankenversicherung (GKV) in der Regel einen umfangreicheren Leistungskatalog bietet, gibt es wichtige Einschränkungen und Unterschiede, die man unbedingt beachten sollte. Der Umfang der Leistungen hängt entscheidend vom gewählten Tarif ab. Ein Basistarif bietet in der Regel weniger Leistungen als ein höherwertiger Komforttarif. Zusätzlich spielen die im Vertrag festgelegten Ausschlüsse, Wartezeiten und die individuelle Gesundheitssituation des Versicherten eine entscheidende Rolle. Vorvertragliche Erkrankungen können beispielsweise zu Leistungseinschränkungen oder sogar zum Ausschluss von Leistungen führen. Es ist daher unerlässlich, den Versicherungsvertrag sorgfältig zu prüfen und sich vor Vertragsabschluss umfassend beraten zu lassen, um die eigenen Bedürfnisse und Risiken optimal abzusichern. Man sollte sich bewusst sein, dass auch bei einer umfassenden PKV zusätzliche Kosten entstehen können, beispielsweise für bestimmte Behandlungsmethoden oder Medikamente, die nicht im Leistungskatalog enthalten sind. Eine gründliche Analyse der Leistungsbeschreibungen und des Kleingedruckten ist daher unerlässlich.

Welche Leistungen sind in der Regel in einer PKV enthalten?

Private Krankenversicherungen umfassen in der Regel einen weitreichenden Leistungskatalog, der weit über die Leistungen einer gesetzlichen Krankenversicherung hinausgeht. Chefarztbehandlung, Wahl des Krankenhauses, Komfortleistungen und erweiterte Diagnostikmöglichkeiten sind oft inklusive. Auch die Kostenübernahme für Heilmittel, medizinische Hilfsmittel und Auslandsbehandlung ist in vielen Tarifen umfassender geregelt. Der genaue Leistungsumfang ist jedoch abhängig vom gewählten Tarif und den individuellen Vertragsbedingungen. Es ist wichtig, den Versicherungsschutz auf die eigenen Bedürfnisse abzustimmen und einen Tarif zu wählen, der die gewünschten Leistungen beinhaltet.

Welche Erkrankungen sind oft ausgenommen oder eingeschränkt?

Viele private Krankenversicherungen enthalten Ausschlüsse für bestimmte Krankheiten, die vor Vertragsabschluss bestanden haben (Vorerkrankungen). Auch die Dauer und der Umfang der Kostenübernahme können bei bestimmten Erkrankungen eingeschränkt sein. Dies gilt insbesondere für chronische Erkrankungen, seltene Krankheiten und erhebliche Vorbelastungen. Die genauen Ausnahmen sind im jeweiligen Versicherungsvertrag detailliert aufgeführt und sollten vor Vertragsabschluss sorgfältig geprüft werden. Ein Beratungsgespräch mit einem unabhängigen Versicherungsberater ist empfehlenswert, um die individuellen Risiken und den passenden Versicherungsschutz zu bestimmen.

Welche Rolle spielen Wartezeiten?

Wartezeiten spielen bei privaten Krankenversicherungen eine wichtige Rolle, insbesondere bei chronischen Erkrankungen oder vorbestehenden Leiden. Diese Wartezeiten können je nach Erkrankung und Tarif unterschiedlich lang sein. Während dieser Zeiträume übernimmt die Versicherung die Kosten für die jeweilige Erkrankung möglicherweise nicht oder nur eingeschränkt. Es ist wichtig, sich über die geltenden Wartezeiten im Detail zu informieren und diese bei der Wahl des Tarifs zu berücksichtigen. Die Dauer der Wartezeit kann je nach Erkrankung und gewähltem Tarif variieren, und es ist wichtig, diese Informationen beim Versicherer zu überprüfen.

Wie wichtig ist die Beratung vor Vertragsabschluss?

Eine umfassende Beratung vor dem Abschluss einer privaten Krankenversicherung ist absolut unerlässlich. Ein unabhängiger Versicherungsberater kann Ihnen helfen, den für Ihre Bedürfnisse und Ihre gesundheitliche Situation bestmöglichen Tarif zu finden. Er kann Ihnen die verschiedenen Vertragsbedingungen, Leistungen und Ausschlüsse erklären und Sie bei der Auswahl des passenden Versicherungsschutzes unterstützen. Durch eine professionelle Beratung vermeiden Sie unnötige Kosten und versteckte Fallstricke und stellen sicher, dass Sie im Krankheitsfall optimal abgesichert sind. Die Beratung lohnt sich in jedem Fall, um spätere Enttäuschungen zu vermeiden.

| Aspekt | Beschreibung |

|---|---|

| Leistungen | Variieren stark je nach Tarif; Chefarztbehandlung, Krankenhauswahl, etc. oft inklusive, aber nicht immer vollständig. |

| Ausschlüsse | Vorerkrankungen können zu Leistungseinschränkungen oder -ausschlüssen führen. |

| Wartezeiten | Können bei bestimmten Erkrankungen die Kostenübernahme verzögern. |

| Kosten | Beiträge variieren stark; Zusätzliche Kosten können trotz PKV entstehen. |

| Beratung | Unbedingt vor Vertragsabschluss eine unabhängige Beratung in Anspruch nehmen. |

Was leistet die private Krankenversicherung wirklich bei schweren Erkrankungen?

Die private Krankenversicherung (PKV) bietet in der Regel einen umfassenden Schutz, doch die vollständige Abdeckung aller schweren Erkrankungen ist keine Selbstverständlichkeit. Der Umfang des Versicherungsschutzes hängt maßgeblich von dem gewählten Tarif und den vereinbarten Leistungen ab. Vorvertragliche Angaben und Ausschlussgründe müssen sorgfältig geprüft werden, um böse Überraschungen im Krankheitsfall zu vermeiden. Ein Vergleich verschiedener Tarife und eine individuelle Beratung sind unerlässlich, um den passenden Schutz zu finden.

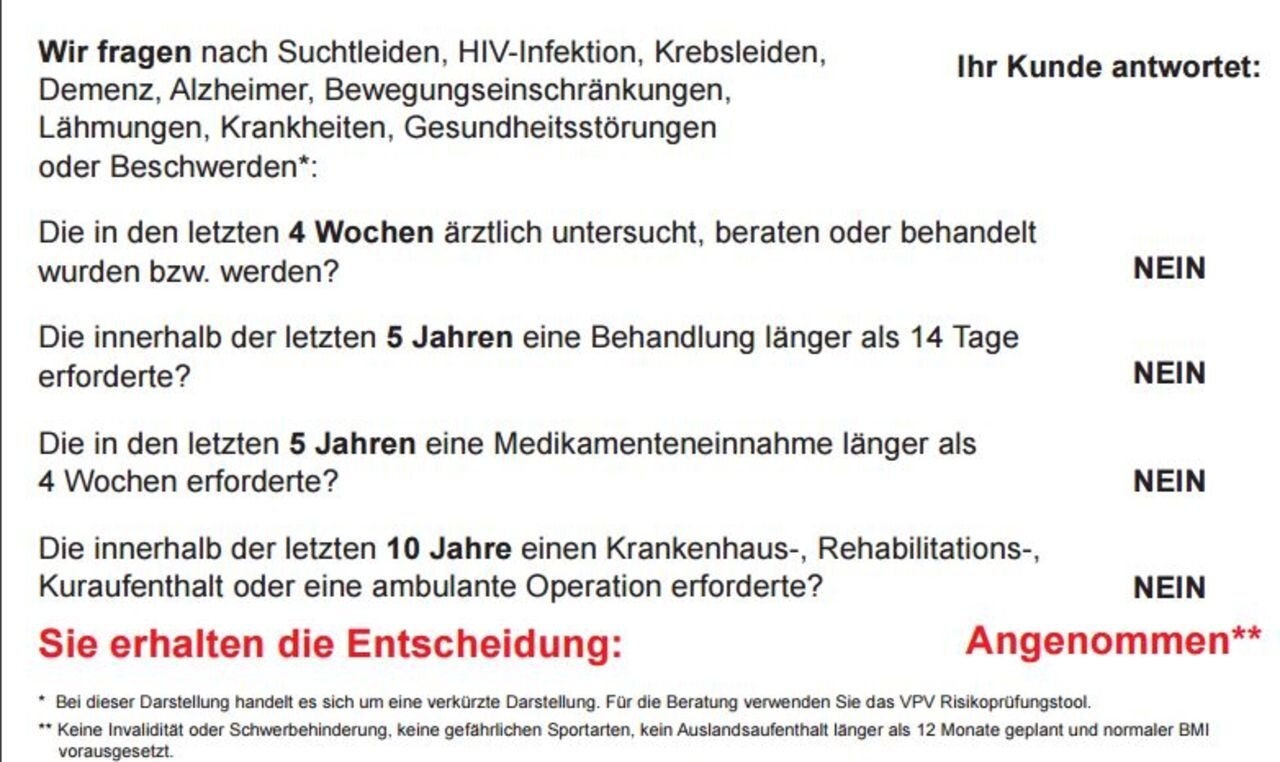

Vorvertragliche Gesundheitsfragen und deren Bedeutung

Die Beantwortung der vorvertraglichen Gesundheitsfragen ist entscheidend für den Versicherungsschutz. Unvollständige oder falsche Angaben können zu Leistungsausschlüssen oder sogar zur Kündigung des Vertrages führen. Es ist daher wichtig, alle Fragen wahrheitsgemäß und detailliert zu beantworten und gegebenenfalls ärztliche Unterlagen beizufügen.

Welche Krankheiten sind üblicherweise ausgeschlossen?

Viele PKV-Tarife enthalten Ausnahmen von der Leistungspflicht für bestimmte Krankheiten, die bereits vor Vertragsabschluss bestanden haben (Vorerkrankungen). Auch Behandlungen, die als Schönheitschirurgie gelten, sind in der Regel nicht abgedeckt. Die genauen Ausschlüsse sind im jeweiligen Versicherungsvertrag detailliert aufgeführt.

Die Rolle von Wartezeiten bei schweren Erkrankungen

Für bestimmte Leistungen, insbesondere bei chronischen Krankheiten, können Wartezeiten gelten, bevor der Versicherungsschutz greift. Diese Wartezeiten können die Kostenübernahme für Behandlungen und Medikamente im Krankheitsfall zeitlich hinauszögern.

Zusatzversicherungen für umfassenderen Schutz

Um den Versicherungsschutz bei schweren Erkrankungen zu erweitern, bieten viele PKV-Anbieter Zusatzversicherungen an. Diese können beispielsweise die Kosten für spezielle Therapien, Reha-Maßnahmen oder den Aufenthalt in Privatkliniken abdecken.

Der Einfluss des gewählten Tarifs auf die Leistungen

Die Leistungen der PKV variieren stark je nach gewähltem Tarif. Ein Basistarif bietet in der Regel einen grundlegenden Schutz, während höherwertige Tarife einen umfassenderen Versicherungsschutz mit mehr Leistungen und weniger Einschränkungen bieten. Die Wahl des richtigen Tarifs ist daher von großer Bedeutung.

Häufig gestellte Fragen

Deckt die private Krankenversicherung alle Krankheiten ab?

Nein, eine private Krankenversicherung (PKV) deckt nicht alle Krankheiten vollständig ab. Der Umfang des Versicherungsschutzes hängt stark vom jeweiligen Vertrag ab. Während viele schwere Erkrankungen in der Regel versichert sind, können Ausschlüsse für bestimmte Vorerkrankungen, Behandlungsmethoden oder zusätzliche Leistungen bestehen. Es ist daher wichtig, die Versicherungsbedingungen sorgfältig zu lesen und sich im Zweifel von einem Experten beraten zu lassen.

Welche schweren Erkrankungen sind in der Regel von der PKV abgedeckt?

In der Regel sind lebensbedrohliche und schwerwiegende Erkrankungen wie Krebs, Herzinfarkt, Schlaganfall und schwere Unfälle von einer privaten Krankenversicherung abgedeckt. Der genaue Leistungsumfang variiert jedoch je nach Tarif. Einige Tarife bieten einen umfassenderen Schutz als andere, inklusive Leistungen wie Chemotherapie, Strahlentherapie oder Rehabilitation. Es ist ratsam, den Vertrag genau zu prüfen, um sicherzustellen, dass die gewünschten Leistungen enthalten sind.

Was passiert, wenn eine schwere Erkrankung nicht im Versicherungsschutz enthalten ist?

Ist eine schwere Erkrankung nicht explizit im Versicherungsvertrag aufgeführt oder besteht ein Ausschluss, trägt der Versicherte die Kosten selbst. Diese können immens hoch sein. Manche Versicherer bieten Zusatzversicherungen an, um den Versicherungsschutz zu erweitern. Im Falle einer nicht abgedeckten Erkrankung ist es unerlässlich, sich frühzeitig mit dem Versicherer in Verbindung zu setzen, um die Möglichkeiten und eventuelle Ausnahmen zu besprechen.

Gibt es Wartezeiten bei der PKV für schwere Erkrankungen?

Ja, Wartezeiten können bei einer privaten Krankenversicherung, insbesondere bei vorbestehenden Erkrankungen, existieren. Diese Wartezeiten variieren je nach Erkrankung und Versicherungsgesellschaft und können einige Monate bis zu mehreren Jahren betragen. Es ist daher wichtig, vor Vertragsabschluss die Wartezeiten genau zu erfragen, um böse Überraschungen zu vermeiden und den passenden Schutz zu finden.

Wenn Sie weitere ähnliche Artikel wie Deckt die private Krankenversicherung alle schweren Erkrankungen ab? kennenlernen möchten, können Sie die Kategorie Häufig gestellte Fragen

Das könnte Sie interessieren