Ist eine private Krankenversicherung für Selbstständige notwendig?

Die Selbstständigkeit bringt viele Vorteile mit sich, birgt aber auch Risiken. Eines davon betrifft die Krankenversicherung. Während Angestellte oft in die gesetzliche Krankenversicherung eingebunden sind, müssen Selbstständige selbst für ihren Krankenversicherungsschutz sorgen. Die Frage, ob eine private Krankenversicherung (PKV) für Selbstständige zwingend notwendig ist, ist komplex und hängt von individuellen Faktoren ab. Dieser Artikel beleuchtet die Vor- und Nachteile einer PKV im Vergleich zur gesetzlichen Krankenversicherung (GKV) und hilft bei der Entscheidungsfindung. Wir betrachten die Kosten, den Leistungsumfang und die langfristigen Auswirkungen beider Systeme.

-

Ist eine private Krankenversicherung für Selbstständige zwingend erforderlich?

- Welche Vorteile bietet eine private Krankenversicherung?

- Welche Nachteile birgt eine private Krankenversicherung?

- Gibt es Alternativen zur privaten Krankenversicherung?

- Welche Faktoren beeinflussen die Entscheidung für die richtige Krankenversicherung?

- Wie finde ich die richtige Krankenversicherung für mich?

- Die wichtigsten Aspekte der privaten Krankenversicherung für Selbstständige

-

Häufig gestellte Fragen

- Ist eine private Krankenversicherung (PKV) für Selbstständige Pflicht?

- Welche Vorteile bietet eine private Krankenversicherung für Selbstständige?

- Wann lohnt sich eine private Krankenversicherung für Selbstständige?

- Welche Faktoren muss ich bei der Wahl zwischen gesetzlicher und privater Krankenversicherung beachten?

Ist eine private Krankenversicherung für Selbstständige zwingend erforderlich?

Die Frage, ob eine private Krankenversicherung (PKV) für Selbstständige zwingend notwendig ist, lässt sich nicht mit einem einfachen Ja oder Nein beantworten. Sie hängt von einer Vielzahl individueller Faktoren ab. Während die gesetzliche Krankenversicherung (GKV) für Angestellte in der Regel Pflicht ist, haben Selbstständige die Wahl zwischen GKV und PKV. Die Entscheidung für die eine oder andere Versicherung sollte gründlich abgewogen werden, basierend auf dem individuellen Einkommen, den Gesundheitszustand, den gewünschten Leistungen und den langfristigen finanziellen Perspektiven. Ein niedrigeres Einkommen kann die PKV unerschwinglich machen, während ein hohes Einkommen die Vorteile einer PKV – wie z.B. höhere Wahlfreiheit bei Ärzten und Behandlungen – ermöglicht. Es ist ratsam, sich ausführlich von unabhängigen Versicherungsberatern beraten zu lassen, um die beste Lösung für die eigene Situation zu finden.

Welche Vorteile bietet eine private Krankenversicherung?

Eine private Krankenversicherung bietet im Vergleich zur gesetzlichen Krankenversicherung in der Regel umfangreichere Leistungen und eine höhere Wahlfreiheit. Selbstständige profitieren von kürzeren Wartezeiten bei Fachärzten und Spezialkliniken, einem größeren Angebot an Wahlleistungen wie Chefarztbehandlung oder Einzelzimmer und individuell anpassbaren Versicherungsleistungen. Die Beiträge zur PKV sind zwar in der Regel höher als die zur GKV, aber man erhält im Gegenzug individuelle Leistungen, die auf die persönlichen Bedürfnisse zugeschnitten sind. Allerdings ist es wichtig zu beachten, dass die Beiträge im Laufe der Zeit steigen können.

Welche Nachteile birgt eine private Krankenversicherung?

Der wohl größte Nachteil der PKV ist die höhere Kostenbelastung im Vergleich zur GKV. Die Beiträge können je nach Gesundheitszustand, Alter und gewähltem Tarif erheblich variieren und im Laufe des Lebens deutlich ansteigen. Ein weiterer Nachteil kann die strengere Prüfung des Gesundheitszustands vor Vertragsabschluss sein. Vorerkrankungen können zu höheren Beiträgen oder sogar zur Ablehnung des Antrags führen. Die PKV bietet zwar mehr Wahlmöglichkeiten, aber die Orientierung im Tarifdschungel kann für Laien schwierig sein und erfordert einen detaillierten Vergleich.

Gibt es Alternativen zur privaten Krankenversicherung?

Selbstständige haben neben der PKV auch die Möglichkeit, in der gesetzlichen Krankenversicherung (GKV) versichert zu bleiben. Die GKV bietet einen grundlegenden Versicherungsschutz zu einem vergleichsweise niedrigen Beitrag. Allerdings sind die Leistungen im Vergleich zur PKV eingeschränkter und die Wahlfreiheit bei Ärzten und Behandlungen geringer. Es gibt auch die Möglichkeit, sich freiwillig in der GKV zu versichern, was aber meist mit höheren Beiträgen verbunden ist als die Pflichtversicherung für Angestellte.

Welche Faktoren beeinflussen die Entscheidung für die richtige Krankenversicherung?

Die Entscheidung für die richtige Krankenversicherung hängt von verschiedenen Faktoren ab. Einkommen ist ein entscheidender Faktor, denn die Beiträge zur PKV können einen erheblichen Teil des Einkommens ausmachen. Der Gesundheitszustand spielt ebenfalls eine wichtige Rolle, da Vorerkrankungen die Beiträge beeinflussen können. Die gewünschten Leistungen und die persönlichen Präferenzen sollten ebenfalls berücksichtigt werden. Eine ausführliche Beratung durch einen unabhängigen Versicherungsberater ist empfehlenswert, um die für den individuellen Fall optimale Lösung zu finden.

Wie finde ich die richtige Krankenversicherung für mich?

Um die für Sie passende Krankenversicherung zu finden, sollten Sie verschiedene Tarife vergleichen und Ihre individuellen Bedürfnisse berücksichtigen. Ein unabhängiger Versicherungsberater kann Sie dabei unterstützen, den für Sie optimalen Tarif zu finden. Vergleichen Sie die Leistungen, die Beiträge und die Vertragsbedingungen verschiedener Anbieter, bevor Sie eine Entscheidung treffen. Achten Sie auf Transparenz und die Lesbarkeit der Vertragsbedingungen, um böse Überraschungen zu vermeiden. Nehmen Sie sich ausreichend Zeit für die Entscheidungsfindung und lassen Sie sich von Experten beraten.

| Faktor | PKV | GKV |

|---|---|---|

| Beiträge | Hoch, individueller Beitrag | Relativ niedrig, abhängig vom Einkommen |

| Leistungen | Umfangreich, Wahlleistungen möglich | Grundlegend, eingeschränkte Wahlmöglichkeiten |

| Wahlfreiheit | Hoch | Eingeschränkt |

| Wartezeiten | Oft kürzer | Oft länger |

| Gesundheitscheck | Oft strenger | Keine Prüfung vor Vertragsabschluss |

Die wichtigsten Aspekte der privaten Krankenversicherung für Selbstständige

Die Frage, ob eine private Krankenversicherung (PKV) für Selbstständige notwendig ist, lässt sich nicht pauschal beantworten. Sie hängt stark von der individuellen finanziellen Situation, dem Gesundheitszustand und den persönlichen Risikobereitschaft ab. Während die gesetzliche Krankenversicherung (GKV) ein grundlegendes Sicherheitsnetz bietet, bietet die PKV höhere Wahlmöglichkeiten bei Ärzten und Behandlungen, kann aber deutlich teurer sein. Eine sorgfältige Abwägung der Vor- und Nachteile ist daher unerlässlich, bevor eine Entscheidung getroffen wird.

Kostenvergleich: GKV vs. PKV

Ein detaillierter Kostenvergleich zwischen GKV und PKV ist essentiell. Dabei sollten nicht nur die monatlichen Beiträge, sondern auch die möglichen Zusatzkosten und die Leistungen im Krankheitsfall berücksichtigt werden. Ein Vergleichsrechner kann hier eine wertvolle Hilfe sein, um die individuellen Kosten transparent zu machen.

Leistungen im Krankheitsfall: Unterschiede GKV und PKV

Die Leistungen der GKV und der PKV unterscheiden sich erheblich. Die PKV bietet in der Regel umfangreichere Leistungen, wie z.B. Wahlleistungen im Krankenhaus oder eine höhere Wahlfreiheit bei Ärzten. Allerdings kann der Leistungsumfang der PKV je nach Tarif stark variieren.

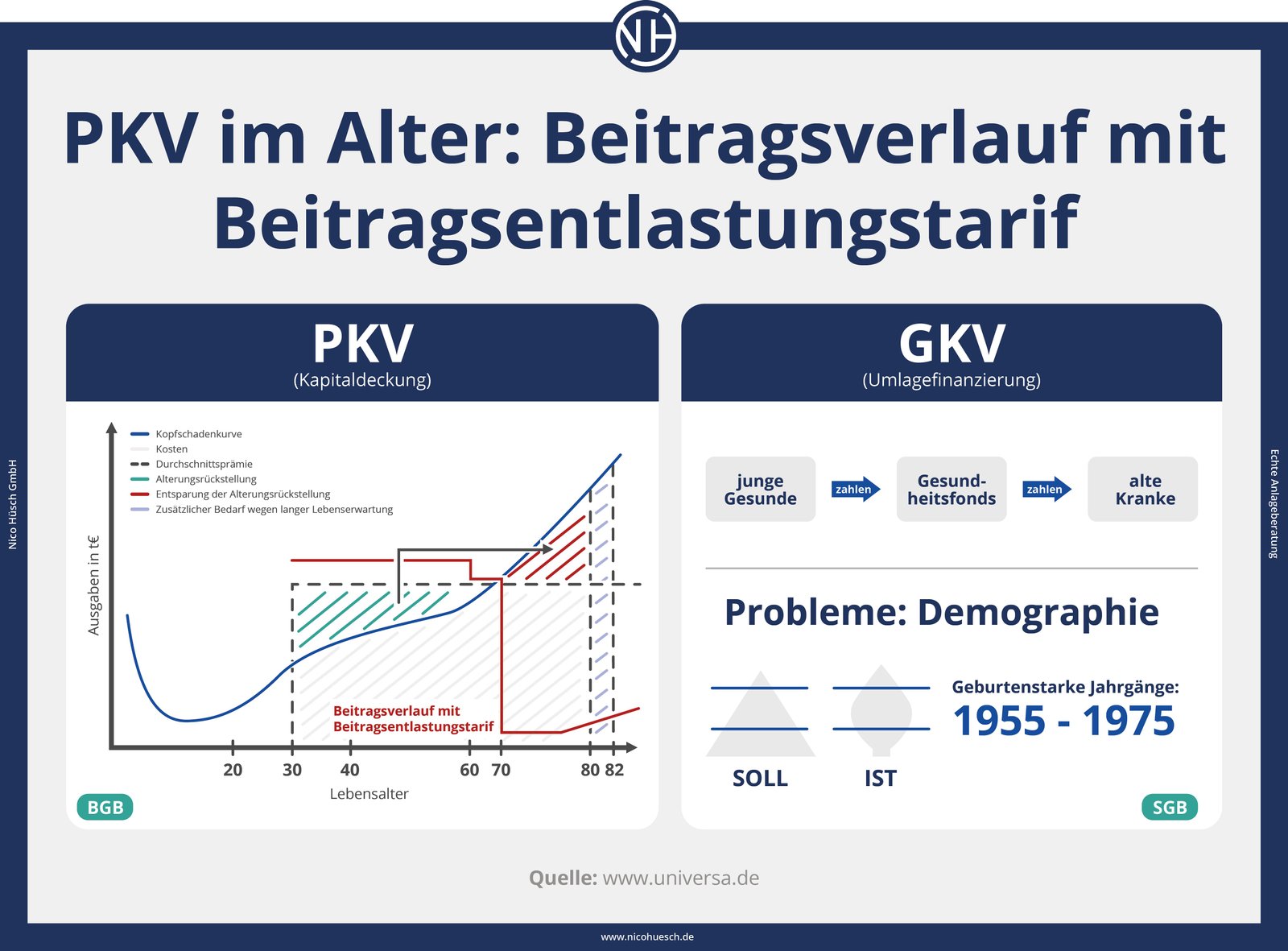

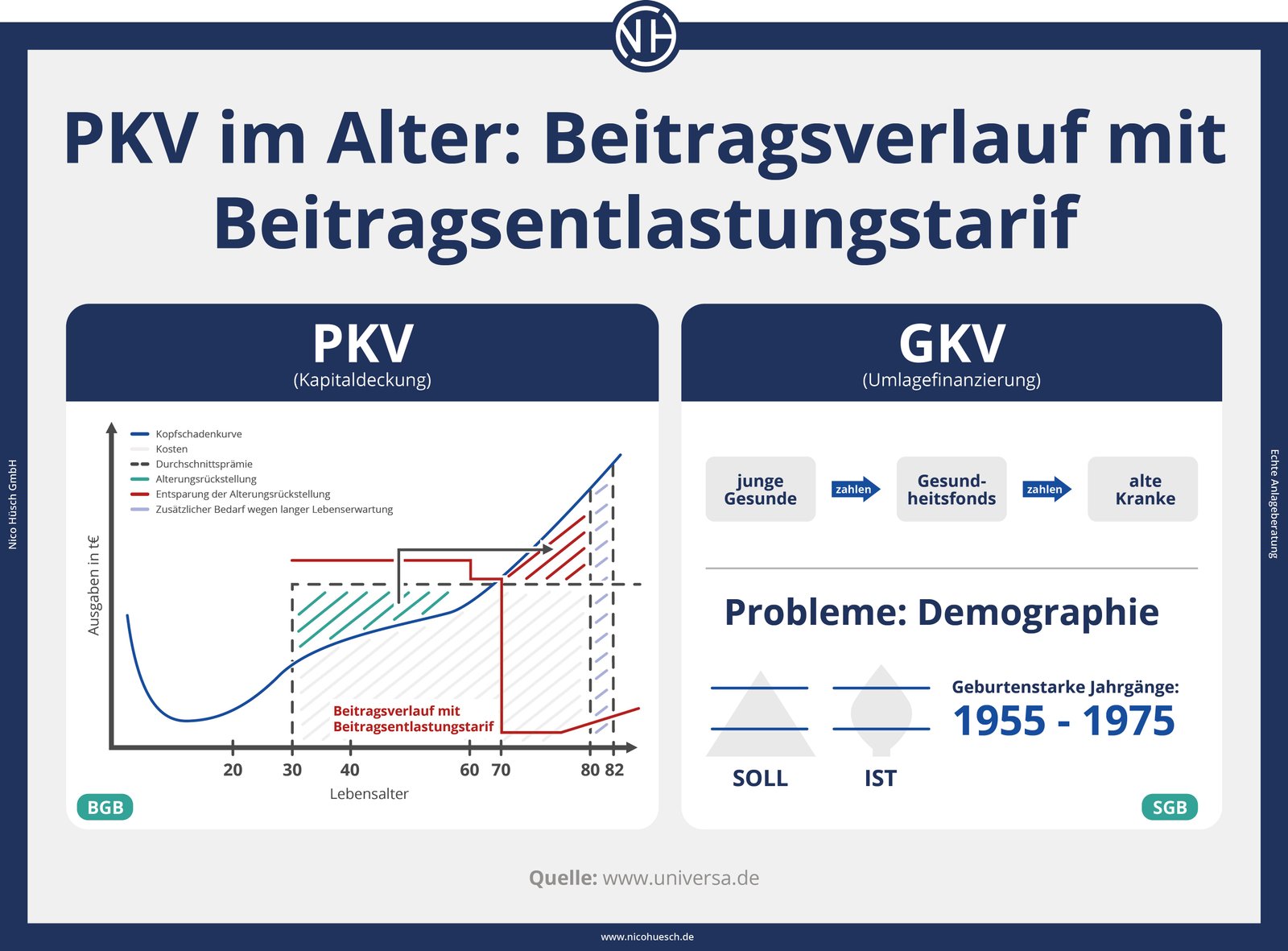

Die Rolle der Altersvorsorge bei der PKV

Die Beiträge zur privaten Krankenversicherung steigen im Alter in der Regel deutlich an. Dies sollte bei der langfristigen Finanzplanung unbedingt berücksichtigt werden. Eine frühzeitige Absicherung und der Aufbau einer ausreichenden Altersvorsorge sind daher von großer Bedeutung, um im Alter die Beiträge weiterhin leisten zu können.

Steuerliche Aspekte der privaten Krankenversicherung

Selbstständige können die Beiträge zur privaten Krankenversicherung von der Steuer absetzen. Die Höhe des absetzbaren Betrages hängt von den individuellen Beiträgen und dem Einkommen ab. Eine Beratung durch einen Steuerberater kann hier sinnvoll sein, um die steuerlichen Vorteile voll auszuschöpfen.

Gesundheitszustand und Risikoprüfung bei der PKV

Vorvertragliche Gesundheitsfragen und die Risikoprüfung spielen bei der PKV eine entscheidende Rolle. Vorerkrankungen können zu Risikozuschlägen oder sogar zur Ablehnung führen. Eine umfassende Beratung und ehrliche Angaben sind deshalb unerlässlich.

Häufig gestellte Fragen

Ist eine private Krankenversicherung (PKV) für Selbstständige Pflicht?

Nein, eine private Krankenversicherung ist für Selbstständige nicht Pflicht. Sie sind jedoch gesetzlich verpflichtet, eine Krankenversicherung abzuschließen. Sie können sich also entweder gesetzlich oder privat versichern. Die Wahl hängt von individuellen Faktoren wie Einkommen, Gesundheitszustand und gewünschten Leistungen ab.

Welche Vorteile bietet eine private Krankenversicherung für Selbstständige?

Eine private Krankenversicherung bietet Selbstständigen oft umfangreichere Leistungen als die gesetzliche Krankenversicherung. Dazu gehören beispielsweise kürzere Wartezeiten bei Behandlungen, die freie Arztwahl, ein höheres Wahlleistungsspektrum und in der Regel ein individuell anpassbarer Versicherungsschutz. Allerdings sind die Beiträge in der PKV meist höher als in der GKV.

Wann lohnt sich eine private Krankenversicherung für Selbstständige?

Eine private Krankenversicherung kann sich für Selbstständige lohnen, wenn sie ein hohes Einkommen haben und bereit sind, höhere Beiträge zu zahlen, um exzellente Leistungen und einen individuell zugeschnittenen Versicherungsschutz zu erhalten. Auch Personen mit einem vorbestehenden Gesundheitszustand sollten die Vorteile der PKV genau prüfen, da die GKV hier Einschränkungen aufweisen kann.

Welche Faktoren muss ich bei der Wahl zwischen gesetzlicher und privater Krankenversicherung beachten?

Bei der Entscheidung zwischen gesetzlicher und privater Krankenversicherung sollten Sie Ihr Einkommen, Ihren Gesundheitszustand, Ihre persönlichen Bedürfnisse an den Versicherungsschutz und die Kosten der jeweiligen Versicherung sorgfältig abwägen. Eine unabhängige Beratung kann Ihnen helfen, die für Sie beste Lösung zu finden.

Wenn Sie weitere ähnliche Artikel wie Ist eine private Krankenversicherung für Selbstständige notwendig? kennenlernen möchten, können Sie die Kategorie Häufig gestellte Fragen

Das könnte Sie interessieren