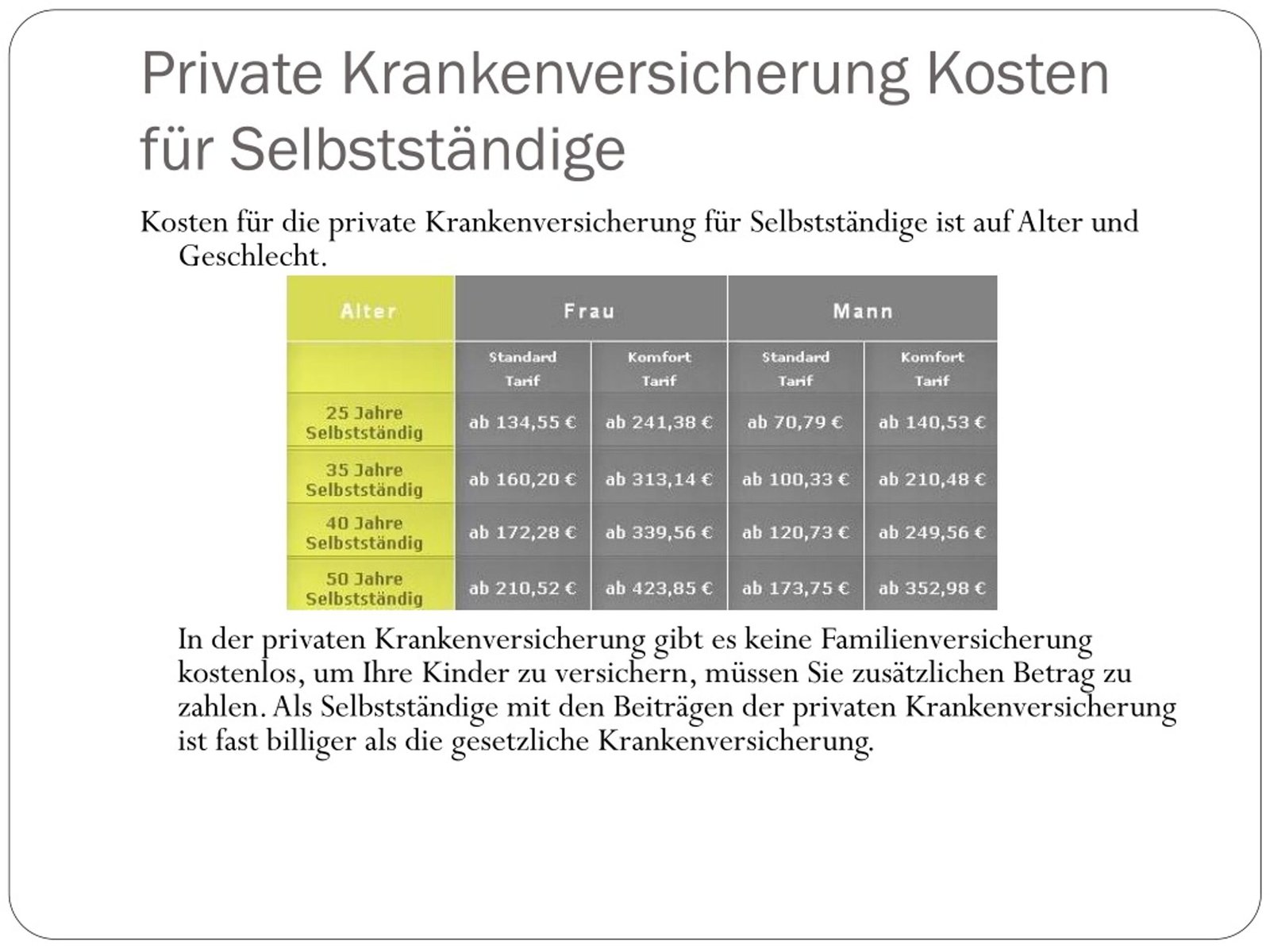

Warum kann eine private Krankenversicherung bei hohem Einkommen die bessere Option sein?

Die private Krankenversicherung (PKV) gilt oft als teuer, doch für Hochverdiener kann sie die bessere Wahl sein als die gesetzliche Krankenversicherung (GKV). Höhere Beiträge ermöglichen umfangreichere Leistungen, kürzere Wartezeiten bei Spezialisten und eine individuellere Gestaltung des Versicherungsschutzes. Dieser Artikel beleuchtet die Vorteile der PKV im Kontext hoher Einkommen, indem er die Kosten-Nutzen-Relation analysiert und wesentliche Unterschiede zu den Leistungen der GKV herausstellt. Wir betrachten die steuerlichen Aspekte und zeigen, wann sich die Investition in eine private Krankenversicherung wirtschaftlich lohnt.

- Warum eine private Krankenversicherung bei hohem Einkommen attraktiver sein kann

- Vorteile der privaten Krankenversicherung für Hochverdiener

-

Häufig gestellte Fragen

- Warum ist eine private Krankenversicherung bei hohem Einkommen überhaupt eine Option? Die gesetzliche Krankenversicherung ist doch günstiger!

- Welche Vorteile bietet die PKV bei hohem Einkommen gegenüber der GKV?

- Gibt es Nachteile bei der Wahl einer privaten Krankenversicherung mit hohem Einkommen?

- Wie finde ich heraus, ob eine private Krankenversicherung bei meinem Einkommen die bessere Wahl ist?

Warum eine private Krankenversicherung bei hohem Einkommen attraktiver sein kann

Bei hohem Einkommen kann eine private Krankenversicherung (PKV) im Vergleich zur gesetzlichen Krankenversicherung (GKV) wirtschaftlich sinnvoller sein. Dies liegt vor allem an den Beitragsstrukturen und den Leistungsumfängen. In der GKV ist der Beitrag einkommensabhängig und wird bis zu einer Beitragsbemessungsgrenze berechnet. Verdient man deutlich mehr, zahlt man zwar einen höheren Beitrag, aber dieser steigt nicht proportional zum Einkommen. Bei der PKV hingegen richtet sich der Beitrag individuell nach dem persönlichen Risiko und dem gewünschten Leistungsumfang. Wählt man einen umfassenden Tarif mit hochwertigen Leistungen, kann dies zwar teurer sein als die GKV, aber bei sehr hohen Einkommen kann der finanzielle Unterschied dennoch vertretbar sein, vor allem wenn man die umfassenderen Leistungen und den höheren Komfort bedenkt. Im Vergleich zu der GKV bietet die PKV in vielen Fällen kürzere Wartezeiten bei Behandlungen und größere Wahlfreiheit bei Ärzten und Kliniken. Letztendlich muss jeder selbst abwägen, ob die Vorteile der PKV den höheren Beitrag rechtfertigen.

Vorteile bei der Arzt- und Klinikwahl

Ein entscheidender Vorteil der privaten Krankenversicherung ist die größere Wahlfreiheit bei der Auswahl von Ärzten und Kliniken. Im Gegensatz zur gesetzlichen Krankenversicherung, wo man oft an bestimmte Vertragsärzte gebunden ist, können PKV-Versicherte in der Regel frei wählen, zu welchem Arzt oder in welche Klinik sie gehen möchten. Dies ermöglicht einen schnelleren Zugang zu Spezialisten und modernen Behandlungsmethoden, da man nicht auf die Verfügbarkeit von Vertragsärzten warten muss. Diese Flexibilität und der direkte Zugang zu spezialisierten Fachärzten kann besonders wertvoll sein, wenn es um schnelles Handeln und eine optimale Behandlung geht.

Höherer Komfort und bessere Ausstattung

Private Krankenversicherungen bieten oft einen deutlich höheren Komfort als die gesetzliche Krankenversicherung. Dies kann sich in der Ausstattung der Krankenhäuser, in der Wahl der Unterbringung (z.B. Einzelzimmer) und in zusätzlichen Serviceleistungen widerspiegeln. Viele PKV-Tarife beinhalten beispielsweise Leistungen wie Chefarztbehandlung, komfortable Unterbringung im Krankenhaus, und zusätzliche medizinische Leistungen, die in der GKV nicht oder nur eingeschränkt verfügbar sind. Dieser erhöhte Komfort kann zu einer schnelleren Genesung und zu einem besseren Wohlbefinden während der Behandlung beitragen.

Zusätzliche Leistungen und umfassenderer Schutz

Private Krankenversicherungen bieten oft einen umfassenderen Leistungsschutz als die gesetzliche Krankenversicherung. Dies beinhaltet häufig Leistungen, die in der GKV nicht enthalten sind, wie z.B. alternative Medizin, Heilpraktikerleistungen, ausgedehnter Zahnersatz oder weltweite Krankenversicherungsschutz. Auch die Leistungen im Bereich der Prävention und der Vorsorgeuntersuchungen sind oft deutlich umfangreicher. Die genauen Leistungen hängen natürlich vom gewählten Tarif ab, aber im Allgemeinen lässt sich sagen, dass die PKV einen breiteren und flexibleren Versicherungsschutz bietet.

Individuelle Anpassung des Versicherungsschutzes

Ein weiterer Vorteil der PKV ist die individuelle Anpassung des Versicherungsschutzes an die persönlichen Bedürfnisse. Im Gegensatz zur GKV, die einen einheitlichen Leistungskatalog für alle Versicherten bietet, kann man bei der PKV aus verschiedenen Tarifen mit unterschiedlichen Leistungen und Beiträgen wählen. Man kann den Versicherungsschutz also genau auf seine persönlichen Anforderungen und sein Budget zuschneiden. Dies erlaubt eine höhere Flexibilität und ermöglicht es, den Versicherungsschutz an sich ändernde Lebenssituationen anzupassen, z.B. bei der Gründung einer Familie oder im Ruhestand.

Bessere Erstattung von Kosten im Ausland

Die PKV bietet im Vergleich zur GKV in der Regel einen besseren Schutz bei Auslandsaufenthalten. Oftmals ist ein weltweiter Versicherungsschutz inklusive, oder zumindest kann dieser zu günstigen Konditionen hinzugebucht werden. Dies beinhaltet nicht nur die Kostenübernahme bei medizinischen Notfällen im Ausland, sondern bietet auch einen umfassenderen Versicherungsschutz bei der medizinischen Versorgung während längerer Auslandsaufenthalte oder Reisen in Regionen mit schlechter medizinischer Infrastruktur. Der Schutz im Ausland ist ein wichtiges Kriterium für viele, vor allem für Berufstätige, die häufig im Ausland unterwegs sind.

| Versicherungsart | Beitrag | Leistungen | Arztwahl | Komfort |

|---|---|---|---|---|

| GKV | Einkommensabhängig, bis zur Beitragsbemessungsgrenze | Grundleistungen, teilweise eingeschränkt | Oft an Vertragsärzte gebunden | Standard |

| PKV | Individuell, abhängig vom Tarif und Risiko | Umfassender, individuell anpassbar | Frei wählbar | Hoch, abhängig vom Tarif |

Vorteile der privaten Krankenversicherung für Hochverdiener

Für Personen mit hohem Einkommen kann eine private Krankenversicherung (PKV) aufgrund der umfangreicheren Leistungen und der höheren Flexibilität die bessere Wahl sein als die gesetzliche Krankenversicherung (GKV). Obwohl die Beiträge in der PKV höher sind, bieten sich durch die individuellen Gestaltungsmöglichkeiten und die in der Regel besseren Behandlungsbedingungen oft erhebliche Vorteile, die den Mehrpreis rechtfertigen können.

Höhere Wahlfreiheit bei Ärzten und Kliniken

Im Gegensatz zur GKV bietet die PKV eine deutlich größere Auswahl an Ärzten und Kliniken. Hochverdiener können sich so den Spezialisten ihrer Wahl suchen und Behandlungen in renommierten Kliniken in Anspruch nehmen, was zu einer schnelleren und möglicherweise besseren medizinischen Versorgung führen kann.

Umfassendere Leistungen und Zusatzversicherungen

Private Krankenversicherungen bieten oft umfassendere Leistungen als die GKV, einschließlich breiterer Versorgung bei Zahnbehandlungen, Heilmitteln und alternativen Behandlungsmethoden. Zusatzversicherungen ermöglichen eine individuelle Anpassung an die persönlichen Bedürfnisse und Wünsche.

Bessere medizinische Versorgung und kürzere Wartezeiten

Durch die Wahlmöglichkeit von Ärzten und Kliniken und die oft direkteren Kommunikationswege können Wartezeiten auf Termine und Behandlungen in der PKV kürzer sein als in der GKV. Dies ist besonders für Personen mit hohem Einkommen und einem anspruchsvollen Zeitplan von Bedeutung.

Steuerliche Vorteile

Die Beiträge zur privaten Krankenversicherung sind in gewissem Umfang steuerlich absetzbar. Dies kann den finanziellen Aufwand für Hochverdiener, die ohnehin höhere Steuern zahlen, erheblich reduzieren.

Langfristige Planung und Altersvorsorge

Eine private Krankenversicherung bietet mehr Planungssicherheit im Alter. Die Beiträge können zwar im Alter steigen, jedoch ist die Versorgung auch dann gesichert, wenn die finanziellen Mittel möglicherweise sinken. Im Gegensatz dazu können sich die Leistungen der GKV im Alter ändern.

Häufig gestellte Fragen

Warum ist eine private Krankenversicherung bei hohem Einkommen überhaupt eine Option? Die gesetzliche Krankenversicherung ist doch günstiger!

Stimmt, die gesetzliche Krankenversicherung (GKV) ist in der Regel günstiger bei niedrigen Einkommen. Bei hohen Einkommen jedoch kann die private Krankenversicherung (PKV) wirtschaftlicher sein. Das liegt daran, dass die Beiträge in der GKV vom Einkommen abhängig sind und bei hohen Gehältern deutlich ansteigen. Die PKV hingegen bietet oft individuell anpassbare Tarife und kann, je nach Gesundheitszustand und gewähltem Tarif, langfristig günstiger sein als die GKV, insbesondere wenn man hohe Ansprüche an die medizinische Versorgung hat.

Welche Vorteile bietet die PKV bei hohem Einkommen gegenüber der GKV?

Ein wichtiger Vorteil der PKV ist die oft höhere Leistungsqualität. Private Versicherungen bieten in der Regel kürzere Wartezeiten bei Arztterminen und Behandlungen, einen direkten Zugang zu Spezialisten und umfangreichere Leistungen, wie beispielsweise Chefarztbehandlung oder Wahlleistungen im Krankenhaus. Zudem profitieren Versicherte oft von einer individuellen Beratung und einem persönlicheren Service. Die Beiträge bleiben bei der PKV im Gegensatz zur GKV in der Regel konstant.

Gibt es Nachteile bei der Wahl einer privaten Krankenversicherung mit hohem Einkommen?

Ja, auch die PKV hat Nachteile. Die Beiträge sind höher als in der GKV, jedoch nur im Verhältnis zum Einkommen. Ein weiterer Nachteil ist, dass die Beiträge im Alter in der Regel steigen, während sie in der GKV oft konstant bleiben oder sogar sinken, wenn man weniger verdient. Außerdem besteht das Risiko, dass bei erhöhten Gesundheitskosten der Beitrag erhöht wird, oder der Vertrag gekündigt wird. Die individuellen Risiken müssen daher sorgfältig geprüft werden.

Wie finde ich heraus, ob eine private Krankenversicherung bei meinem Einkommen die bessere Wahl ist?

Um die richtige Entscheidung zu treffen, sollten Sie einen unabhängigen Versicherungsvergleich durchführen und sich von Experten beraten lassen. Berücksichtigen Sie dabei nicht nur die aktuellen Beiträge, sondern auch die zukünftigen Entwicklungen und Ihre individuellen Bedürfnisse. Ein ausführlicher Kostenvergleich über einen längeren Zeitraum, unter Berücksichtigung möglicher Gesundheitsrisiken, ist unerlässlich. Eine individuelle Beratung durch einen Versicherungsmakler ist empfehlenswert.

Wenn Sie weitere ähnliche Artikel wie Warum kann eine private Krankenversicherung bei hohem Einkommen die bessere Option sein? kennenlernen möchten, können Sie die Kategorie Arten von Versicherungen

Das könnte Sie interessieren