Was ist der Unterschied zwischen einer privaten Krankenversicherung mit Pauschaltarif und einer privaten Krankenversicherung mit unbegrenzter Laufzeit?

Die private Krankenversicherung (PKV) bietet verschiedene Tarifmodelle. Zwei häufig diskutierte Optionen sind die PKV mit Pauschaltarif und die mit unbegrenzter Laufzeit. Während der Pauschaltarif Beiträge für einen festgelegten Leistungsumfang garantiert, bietet die unbegrenzte Laufzeit flexiblere Anpassungsmöglichkeiten an veränderte Lebenssituationen. Dieser Artikel beleuchtet die entscheidenden Unterschiede beider Modelle, um Ihnen die Wahl der passenden Versicherung zu erleichtern. Wir analysieren die Vor- und Nachteile und zeigen auf, welcher Tariftyp für wen geeignet ist.

- Pauschaltarif vs. Unbegrenzte Laufzeit: Wesentliche Unterschiede in der Privaten Krankenversicherung

- Pauschaltarif vs. Unbegrenzte Laufzeit: Die entscheidenden Unterschiede im Überblick

-

Häufig gestellte Fragen

- Was ist der größte Unterschied zwischen einem Pauschaltarif und einer unbegrenzten Laufzeit bei der privaten Krankenversicherung?

- Kann ich bei einem Pauschaltarif den Vertrag vorzeitig kündigen?

- Welche Vorteile bietet ein Pauschaltarif gegenüber einer Versicherung mit unbegrenzter Laufzeit?

- Welche Nachteile hat eine private Krankenversicherung mit unbegrenzter Laufzeit im Vergleich zum Pauschaltarif?

Pauschaltarif vs. Unbegrenzte Laufzeit: Wesentliche Unterschiede in der Privaten Krankenversicherung

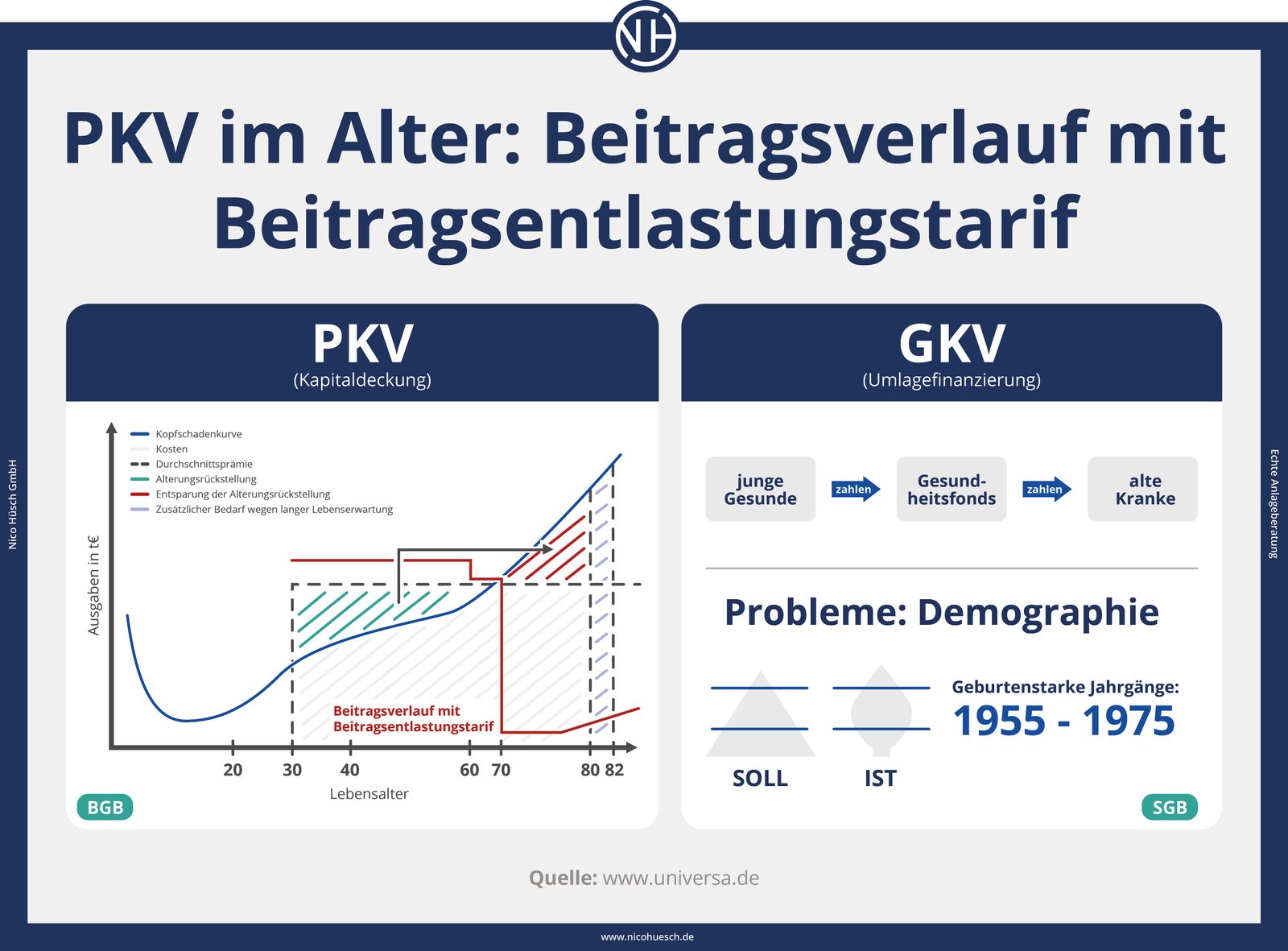

Der Hauptunterschied zwischen einer privaten Krankenversicherung (PKV) mit Pauschaltarif und einer mit unbegrenzter Laufzeit liegt in der Preisgestaltung und der Flexibilität. Ein Pauschaltarif bietet feste Beiträge für einen definierten Leistungskatalog. Diese Beiträge ändern sich in der Regel nur aufgrund von gesetzlichen Anpassungen oder einer Änderung des Leistungsumfangs. Im Gegensatz dazu unterliegt eine PKV mit unbegrenzter Laufzeit einer jährlichen Beitragsanpassung basierend auf Faktoren wie Alter, Gesundheitszustand und den Kosten der medizinischen Versorgung. Während der Pauschaltarif für mehr Planbarkeit sorgt, bietet die unbegrenzte Laufzeit größere Flexibilität bei der Anpassung des Versicherungsschutzes an individuelle Bedürfnisse, birgt aber auch das Risiko steigender Beiträge im Laufe der Zeit.

Beitragssicherheit und -entwicklung

Bei einem Pauschaltarif sind die Beiträge über einen festen Zeitraum weitgehend stabil. Änderungen sind nur durch gesetzliche Anpassungen oder durch eine Veränderung des Leistungsumfangs möglich. Im Gegensatz dazu werden die Beiträge bei einer PKV mit unbegrenzter Laufzeit jährlich angepasst, basierend auf den individuellen Risikofaktoren des Versicherten und den Entwicklungen im Gesundheitswesen. Dies kann zu deutlichen Beitragssteigerungen im Laufe der Jahre führen, insbesondere im Alter. Die Planbarkeit ist beim Pauschaltarif deutlich höher.

Flexibilität und Anpassungsmöglichkeiten

Ein Pauschaltarif bietet weniger Flexibilität als eine Versicherung mit unbegrenzter Laufzeit. Änderungen des Leistungsumfangs sind in der Regel nur zu bestimmten Zeitpunkten oder mit erheblichem Aufwand möglich. Eine PKV mit unbegrenzter Laufzeit ermöglicht eine jährliche Anpassung des Versicherungsschutzes an die individuellen Bedürfnisse. So kann der Versicherungsschutz beispielsweise erweitert oder reduziert werden, um den Beitrag zu optimieren oder den Bedarf an Leistungen anzupassen.

Leistungsumfang und Tarifgestaltung

Der Leistungsumfang ist bei einem Pauschaltarif vorab definiert und bleibt über den Vertragszeitraum hinweg in der Regel unverändert. Bei der unbegrenzten Laufzeit kann der Leistungsumfang jährlich angepasst werden, was mehr Individualität ermöglicht, aber auch zu einer höheren Komplexität führen kann. Die Tarifgestaltung und der Leistungskatalog werden bei beiden Varianten in den Vertragsbedingungen detailliert beschrieben.

Risiko und Altersentwicklung

Bei einem Pauschaltarif trägt der Versicherer das Risiko steigender Gesundheitskosten im Wesentlichen selbst. Das Risiko für den Versicherungsnehmer besteht primär darin, dass der gewählte Leistungsumfang im Laufe der Zeit seinen Bedürfnissen nicht mehr entspricht. Bei einer PKV mit unbegrenzter Laufzeit liegt das Risiko steigender Beiträge beim Versicherungsnehmer. Besonders im Alter können diese Beiträge deutlich ansteigen. Daher ist die langfristige Finanzplanung bei dieser Variante besonders wichtig.

Kündigungsrecht und Vertragslaufzeit

Die Vertragslaufzeit bei einem Pauschaltarif ist fest definiert, z.B. 5 oder 10 Jahre. Nach Ablauf kann der Vertrag gekündigt oder verlängert werden. Eine PKV mit unbegrenzter Laufzeit kann grundsätzlich jederzeit gekündigt werden, allerdings unterliegt die Kündigung meist bestimmten Bedingungen und Fristen. Die Kündigungsmodalitäten sind im jeweiligen Vertrag geregelt.

| Merkmal | Pauschaltarif | Unbegrenzte Laufzeit |

|---|---|---|

| Beiträge | Fest, meist über den Vertragszeitraum | Jährlich anpassbar, abhängig von Alter und Gesundheitszustand |

| Flexibilität | Gering | Hoch |

| Leistungsumfang | Vorab definiert, weitgehend unveränderlich | Jährlich anpassbar |

| Risiko | Für den Versicherer: steigende Gesundheitskosten; Für den Versicherten: unzureichender Leistungsumfang | Für den Versicherten: steigende Beiträge |

| Planbarkeit | Hoch | Gering |

Pauschaltarif vs. Unbegrenzte Laufzeit: Die entscheidenden Unterschiede im Überblick

Die Wahl zwischen einer privaten Krankenversicherung mit Pauschaltarif und einer mit unbegrenzter Laufzeit hängt stark von den individuellen Bedürfnissen und der Risikobereitschaft ab. Ein Pauschaltarif bietet planbare Kosten, jedoch mit potenziell eingeschränkter Leistung im Alter. Eine Versicherung mit unbegrenzter Laufzeit garantiert im Gegenzug langfristigen Schutz, birgt aber das Risiko steigender Beiträge im Laufe der Zeit. Die richtige Entscheidung erfordert einen detaillierten Vergleich der jeweiligen Vertragsbedingungen und eine gründliche Abwägung der Vor- und Nachteile.

Beitragssicherheit beim Pauschaltarif

Ein Pauschaltarif bietet die Sicherheit, dass der Beitrag über einen festgelegten Zeitraum konstant bleibt. Dies ermöglicht eine bessere finanzielle Planung und schützt vor unerwarteten Beitragserhöhungen, zumindest für die vereinbarte Laufzeit. Allerdings kann die Leistung im Alter eingeschränkt sein, da der Beitrag nicht an die steigenden Gesundheitskosten angepasst wird.

Beitragssteigerung bei unbegrenzter Laufzeit

Versicherungen mit unbegrenzter Laufzeit bieten den Vorteil lebenslangen Schutzes. Die Beiträge können jedoch im Laufe der Zeit aufgrund von Alter, steigenden Gesundheitskosten und allgemeinen Marktbedingungen angepasst werden. Diese Anpassungen können erheblich sein und die finanzielle Planung erschweren.

Leistungsumfang im Alter

Der Leistungsumfang bei einem Pauschaltarif kann im Alter eingeschränkt sein, da die Beiträge über den gesamten Zeitraum gleich bleiben. Im Gegensatz dazu bieten Versicherungen mit unbegrenzter Laufzeit in der Regel einen umfassenderen Schutz auch im Alter, da die Beiträge an die steigenden Bedürfnisse angepasst werden können.

Flexibilität der Vertragsgestaltung

Die Flexibilität bei der Vertragsgestaltung unterscheidet sich deutlich. Pauschaltarife bieten in der Regel weniger Flexibilität hinsichtlich der Anpassung der Leistungen oder Beiträge. Versicherungen mit unbegrenzter Laufzeit lassen hingegen oft eine Anpassung der Leistungen oder der Versicherungssumme zu, was eine größere Flexibilität bietet.

Risikobewertung und individuelle Bedürfnisse

Die Wahl zwischen beiden Tarifformen erfordert eine sorgfältige Risikobewertung der individuellen Bedürfnisse und der finanziellen Situation. Personen mit einem hohen Risiko für gesundheitliche Probleme profitieren möglicherweise von einer Versicherung mit unbegrenzter Laufzeit, während Personen mit einem geringeren Risiko und stabiler finanzieller Situation einen Pauschaltarif bevorzugen könnten.

Häufig gestellte Fragen

Was ist der größte Unterschied zwischen einem Pauschaltarif und einer unbegrenzten Laufzeit bei der privaten Krankenversicherung?

Der größte Unterschied liegt in der Preisgestaltung. Ein Pauschaltarif bietet für einen festen Zeitraum einen fixen Beitrag. Bei einer Versicherung mit unbegrenzter Laufzeit hingegen kann der Beitrag jährlich angepasst werden, abhängig von Alter, Gesundheitszustand und den Leistungen des Versicherers. Die Preisstabilität ist beim Pauschaltarif höher, während die Versicherung mit unbegrenzter Laufzeit langfristig flexibler, aber auch preisrisikoreicher ist.

Kann ich bei einem Pauschaltarif den Vertrag vorzeitig kündigen?

Normalerweise nicht. Ein Pauschaltarif hat eine festgelegte Laufzeit, die im Vertrag festgelegt ist. Eine vorzeitige Kündigung ist in der Regel nur unter besonderen Umständen, wie z.B. einem Wohnortwechsel außerhalb des Versicherungsgebietes oder bei nachweislich schwerwiegenden finanziellen Problemen, möglich. Die genauen Bedingungen entnehmen Sie bitte den Vertragsbedingungen.

Welche Vorteile bietet ein Pauschaltarif gegenüber einer Versicherung mit unbegrenzter Laufzeit?

Der Hauptvorteil eines Pauschaltarifs ist die Planbarkeit. Die Beiträge sind für die gesamte Laufzeit fixiert, was die Budgetplanung erleichtert. Dies bietet Sicherheit und Transparenz, besonders für junge Menschen oder diejenigen, die eine langfristige Kostenkontrolle wünschen. Ein weiterer Vorteil kann eine geringere anfängliche Prämie sein.

Welche Nachteile hat eine private Krankenversicherung mit unbegrenzter Laufzeit im Vergleich zum Pauschaltarif?

Der Hauptnachteil ist die Unvorhersehbarkeit der Beiträge. Diese können im Laufe der Jahre steigen, besonders mit zunehmendem Alter und bei steigenden Gesundheitskosten. Dies kann zu finanziellen Unsicherheiten führen. Obwohl die Flexibilität ein Vorteil sein kann, birgt die unbegrenzte Laufzeit ein höheres Preisrisiko als ein Pauschaltarif mit festgelegten Beiträgen.

Wenn Sie weitere ähnliche Artikel wie Was ist der Unterschied zwischen einer privaten Krankenversicherung mit Pauschaltarif und einer privaten Krankenversicherung mit unbegrenzter Laufzeit? kennenlernen möchten, können Sie die Kategorie Arten von Versicherungen

Das könnte Sie interessieren