Was sind die wichtigsten Unterschiede zwischen gesetzlicher und privater Krankenversicherung?

Die Wahl zwischen gesetzlicher und privater Krankenversicherung ist eine der wichtigsten Entscheidungen im Leben. Beide Systeme bieten medizinische Versorgung, unterscheiden sich aber fundamental in Finanzierung, Leistungsumfang und Beitragspflicht. Dieser Artikel beleuchtet die zentralen Unterschiede: von der Beitragshöhe und -berechnung über die Wahl des Arztes und die Höhe der Selbstbeteiligung bis hin zu den Leistungen im Ausland und im Alter. Wir klären die Vor- und Nachteile beider Modelle, um Ihnen eine fundierte Entscheidungsgrundlage zu bieten.

- Wesentliche Unterschiede zwischen gesetzlicher und privater Krankenversicherung

- Gesetzliche vs. Private Krankenversicherung: Ein Vergleich der wichtigsten Aspekte

-

Häufig gestellte Fragen

- Welche Leistungen werden von der gesetzlichen und der privaten Krankenversicherung abgedeckt?

- Wie hoch sind die Beiträge zur gesetzlichen und privaten Krankenversicherung?

- Welche Voraussetzungen muss man für die gesetzliche und private Krankenversicherung erfüllen?

- Welche Vorteile und Nachteile haben die gesetzliche und private Krankenversicherung?

Wesentliche Unterschiede zwischen gesetzlicher und privater Krankenversicherung

Die gesetzliche Krankenversicherung (GKV) und die private Krankenversicherung (PKV) unterscheiden sich grundlegend in ihrer Organisation, ihren Leistungen und ihren Kosten. Die GKV ist ein soziales Versicherungssystem, das auf dem Prinzip der Solidarität basiert. Alle Mitglieder zahlen Beiträge, unabhängig von ihrem Einkommen oder Gesundheitszustand. Die Beiträge werden nach dem Einkommen gestaffelt. Im Gegenzug erhalten alle Versicherten einen weitgehend einheitlichen Leistungskatalog. Die PKV hingegen ist ein individuelles Versicherungssystem. Die Beiträge richten sich nach Alter, Gesundheitszustand, Beruf und gewähltem Tarif. Versicherte erhalten Leistungen, die im individuell abgeschlossenen Vertrag festgelegt sind. Diese können umfangreicher sein als in der GKV, sind aber auch teurer. Die Wahl zwischen GKV und PKV hängt von individuellen Faktoren wie Einkommen, Gesundheitszustand und Risikobereitschaft ab.

Beitragspflicht und Beitragshöhe

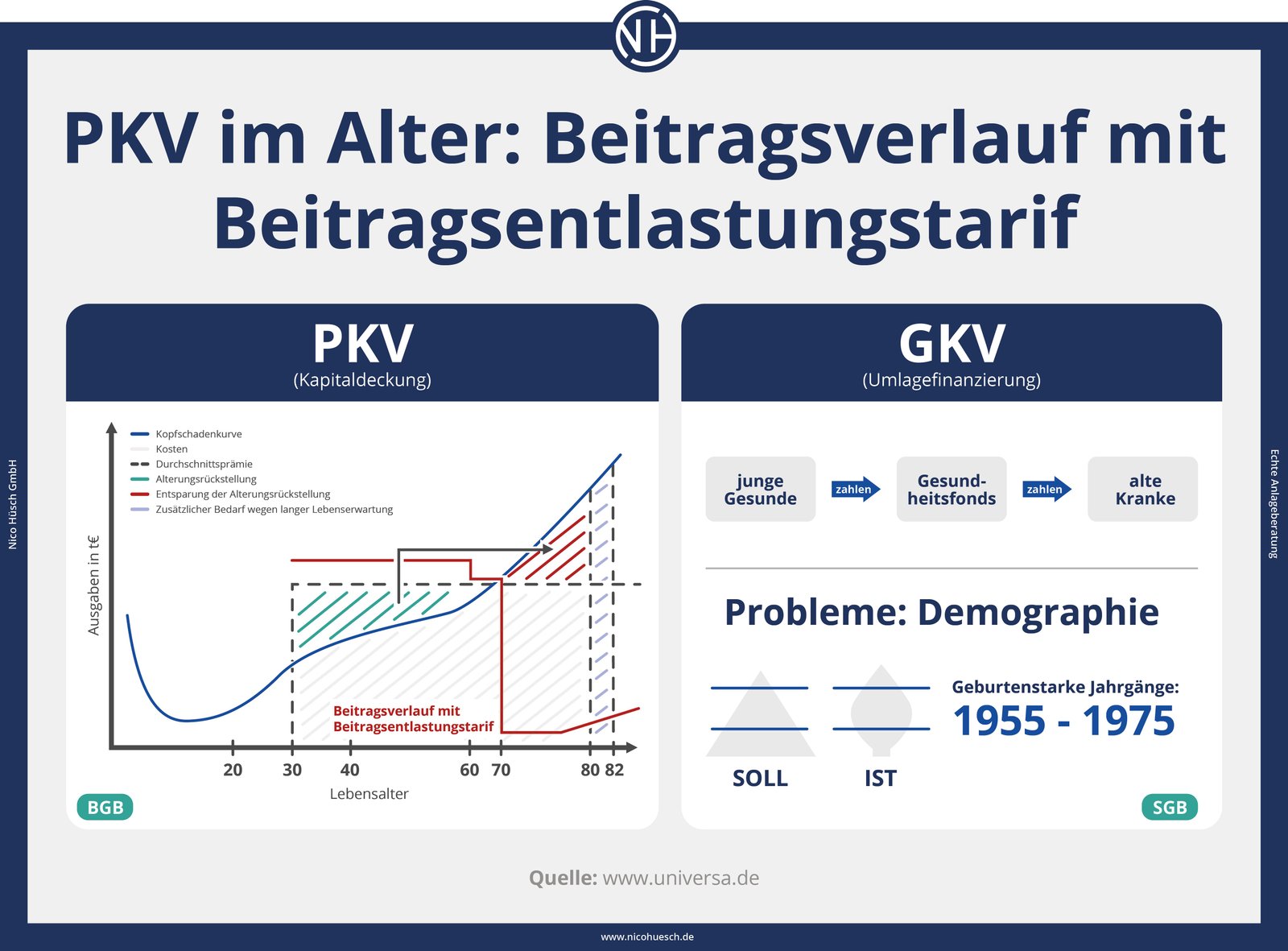

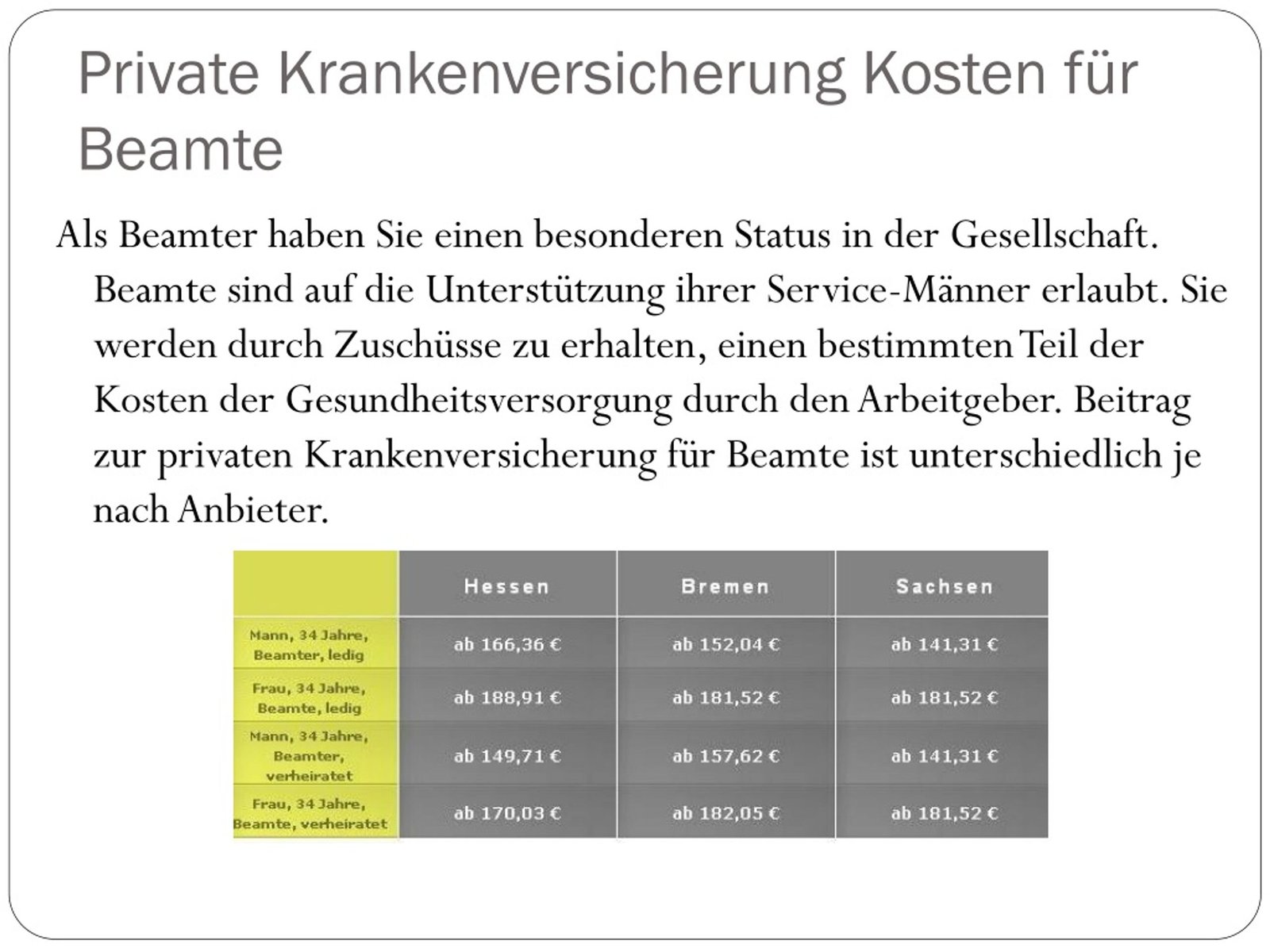

Ein zentraler Unterschied liegt in der Beitragspflicht. In der GKV besteht für die meisten Erwerbstätigen eine Versicherungspflicht. Die Höhe des Beitrags berechnet sich aus dem Einkommen und wird je zur Hälfte von Arbeitnehmer und Arbeitgeber getragen. In der PKV besteht keine Versicherungspflicht, die Beitragshöhe ist individuell und hängt von verschiedenen Faktoren wie Alter, Gesundheitszustand, Beruf und gewähltem Tarif ab. Im Alter steigen die Beiträge in der PKV in der Regel deutlich an, während sie in der GKV vergleichsweise stabil bleiben.

Leistungsumfang

Der Leistungskatalog der GKV ist gesetzlich festgelegt und für alle Versicherten weitgehend einheitlich. Er umfasst die wichtigsten medizinischen Leistungen wie Arztbesuche, Krankenhausaufenthalte, Medikamente und Zahnersatz (teilweise). Die PKV bietet in der Regel einen flexibleren Leistungskatalog, der je nach Tarif sehr unterschiedlich sein kann. Es gibt Tarife mit deutlich umfangreicheren Leistungen als in der GKV, beispielsweise im Bereich Zahnersatz oder Heilpraktikerleistungen. Allerdings müssen diese Leistungen oft mit höheren Beiträgen erkauft werden.

Wahl des Arztes und Krankenhauses

In der GKV besteht im Prinzip freie Arztwahl innerhalb der vertragsärztlichen Versorgung. Die Wahl des Krankenhauses ist ebenfalls frei, es kann aber sein, dass man für die Behandlung in einem Privatkrankenhaus Zuzuschüsse selbst zahlen muss. In der PKV hat man in der Regel eine freie Arzt- und Krankenhauswahl, sowohl innerhalb als auch außerhalb der vertragsärztlichen Versorgung. Die Kosten werden dann in der Regel direkt von der PKV übernommen.

Kostenübernahme und Zuzahlungen

In der GKV gibt es neben den Beiträgen oft noch Zuzahlungen für bestimmte Leistungen, zum Beispiel für Medikamente oder Heilmittel. Diese Zuzahlungen sind jedoch in der Regel begrenzt. In der PKV gibt es je nach Tarif unterschiedliche Regelungen zu Zuzahlungen. Prinzipiell können aber höhere Selbstbeteiligungen als in der GKV vereinbart werden, im Gegenzug kann der Leistungsumfang aber auch größer sein.

Wechsel zwischen GKV und PKV

Ein Wechsel von der GKV in die PKV ist möglich, jedoch unter bestimmten Voraussetzungen. Wichtig ist, dass der Versicherte bestimmte Einkommensgrenzen überschreitet und einen guten Gesundheitszustand aufweist. Ein Wechsel von der PKV in die GKV ist in der Regel nur eingeschränkt möglich und oft mit Einschränkungen beim Leistungsumfang verbunden.

| Merkmal | Gesetzliche Krankenversicherung (GKV) | Private Krankenversicherung (PKV) |

|---|---|---|

| Beitragspflicht | Pflichtversicherung für die meisten Erwerbstätigen | Freiwillige Versicherung |

| Beitragshöhe | Einkommensabhängig, solidarisch | Individuell, abhängig von Alter, Gesundheit, Tarif |

| Leistungsumfang | Gesetzlich festgelegter Katalog, weitgehend einheitlich | Variabel, abhängig vom gewählten Tarif |

| Arzt- und Krankenhauswahl | Freie Arztwahl (vertragsärztliche Versorgung), freie Krankenhauswahl (ggf. mit Zuzahlungen) | Freie Arzt- und Krankenhauswahl |

| Zuzahlungen | Vorgesehen, aber begrenzt | Je nach Tarif unterschiedlich |

Gesetzliche vs. Private Krankenversicherung: Ein Vergleich der wichtigsten Aspekte

Die Wahl zwischen gesetzlicher und privater Krankenversicherung ist eine der wichtigsten Entscheidungen im Leben. Während die gesetzliche Krankenversicherung (GKV) ein soziales Sicherungssystem darstellt, das durch Beiträge finanziert wird und für alle Bürger zugänglich ist, bietet die private Krankenversicherung (PKV) individuell zugeschnittene Leistungen und oft einen höheren Komfort. Die Entscheidung hängt stark von den individuellen Bedürfnissen, dem Einkommen und den persönlichen Präferenzen ab.

Leistungen und Erstattung

Die GKV bietet einen umfassenden, aber im Vergleich zur PKV oft eingeschränkteren Leistungskatalog. Die PKV ermöglicht in der Regel eine höhere Wahlfreiheit bei Ärzten und Kliniken und erstattet in der Regel einen größeren Anteil der Kosten für Behandlungen und Medikamente, teilweise sogar Leistungen, die die GKV nicht abdeckt. Die konkreten Leistungen hängen stark vom jeweiligen Tarif ab.

Beitragspflicht und Beitragshöhe

In der GKV ist die Beitragspflicht abhängig vom Einkommen. Der Beitragssatz ist für alle Versicherten gleich, aber die Höhe des Beitrags berechnet sich nach dem Einkommen. In der PKV hingegen sind die Beiträge abhängig vom Alter, Gesundheitszustand und dem gewählten Tarif. Diese können deutlich höher als in der GKV sein, bieten aber auch umfangreichere Leistungen.

Wahlfreiheit bei Ärzten und Kliniken

Die GKV bietet zwar eine freie Arztwahl, jedoch ist die Auswahl an Ärzten und Kliniken oft durch die regionale Versorgung begrenzt. Die PKV erlaubt in der Regel eine deutlich größere Wahlfreiheit und den Zugang zu spezialisierten Ärzten und Kliniken, auch im Ausland.

Zusatzversicherungen

Die GKV bietet die Möglichkeit, Zusatzversicherungen für spezielle Leistungen abzuschließen, wie z.B. Zahnbehandlung oder alternative Heilmethoden. In der PKV sind diese Leistungen oft bereits im Basistarif enthalten, jedoch können zusätzliche Tarife mit noch umfangreicheren Leistungen abgeschlossen werden.

Kosten im Alter

Die Beiträge in der PKV steigen im Alter an, während die Beiträge in der GKV vom Einkommen abhängig sind und sich im Alter nicht unbedingt erhöhen. Die private Versicherung kann im Alter deshalb teurer werden, aber meist auch umfassendere Leistungen bieten. Eine sorgfältige Planung und der Abschluss eines passenden Tarifs sind essentiell.

Häufig gestellte Fragen

Welche Leistungen werden von der gesetzlichen und der privaten Krankenversicherung abgedeckt?

Die gesetzliche Krankenversicherung (GKV) bietet einen umfassenden, aber gesetzlich festgelegten Leistungskatalog. Dieser deckt die wichtigsten medizinischen Leistungen ab, wie beispielsweise Arztbesuche, Krankenhausaufenthalte und Medikamente. Die private Krankenversicherung (PKV) hingegen bietet individuell wählbare Tarife mit unterschiedlichen Leistungspaketen. Hier können Sie zusätzliche Leistungen, wie beispielsweise Zahnersatz oder alternative Heilmethoden, mitversichern, haben aber auch möglicherweise Einschränkungen bei Leistungen, die nicht im gewählten Tarif enthalten sind.

Wie hoch sind die Beiträge zur gesetzlichen und privaten Krankenversicherung?

Die Beiträge zur GKV richten sich nach dem Einkommen des Versicherten und sind gesetzlich geregelt. Arbeitnehmer und Arbeitgeber zahlen jeweils anteilig. Die Beiträge zur PKV hingegen sind individuell kalkuliert und abhängig von Alter, Gesundheitszustand und gewähltem Tarif. Sie können deutlich höher als die Beiträge zur GKV sein, bieten aber im Gegenzug möglicherweise umfangreichere Leistungen.

Welche Voraussetzungen muss man für die gesetzliche und private Krankenversicherung erfüllen?

Für die GKV besteht in der Regel eine Pflichtversicherung für alle, die in Deutschland wohnen und ein bestimmtes Einkommen nicht überschreiten. Ausnahmen gibt es zum Beispiel für Selbstständige mit hohem Einkommen. Die PKV hingegen ist freiwillig wählbar, in der Regel für Personen mit höherem Einkommen, die von der GKV-Pflicht befreit sind. Die Aufnahme in die PKV hängt von einer gesundheitlichen Risikoprüfung ab.

Welche Vorteile und Nachteile haben die gesetzliche und private Krankenversicherung?

Die GKV bietet den Vorteil der Beitragsbemessung am Einkommen und einer hohen Versorgungssicherheit innerhalb des festgelegten Leistungskatalogs. Ein Nachteil kann die eingeschränkte Wahlmöglichkeit bei Ärzten und Behandlungen sein. Die PKV bietet höhere Flexibilität bei der Wahl von Leistungen und Ärzten, kann aber mit deutlich höheren Beiträgen und einem höheren Risiko bei steigenden Gesundheitskosten verbunden sein.

Wenn Sie weitere ähnliche Artikel wie Was sind die wichtigsten Unterschiede zwischen gesetzlicher und privater Krankenversicherung? kennenlernen möchten, können Sie die Kategorie Arten von Versicherungen

Das könnte Sie interessieren