Welche Kosten- und Leistungsunterschiede gibt es zwischen gesetzlicher und privater Krankenversicherung für Selbstständige?

Selbstständige stehen bei der Wahl ihrer Krankenversicherung vor einer wichtigen Entscheidung: gesetzlich oder privat? Dieser Artikel beleuchtet die entscheidenden Kosten- und Leistungsunterschiede zwischen beiden Systemen für Selbstständige. Wir analysieren die Beiträge, die jeweiligen Leistungen im Krankheitsfall, die Erstattung von Behandlungskosten und die individuellen Vorteile und Nachteile. Die Übersicht soll Selbstständigen die Grundlage für eine fundierte Entscheidung bieten, welche Versicherungsform ihren Bedürfnissen und finanziellen Möglichkeiten am besten entspricht. Dabei betrachten wir auch die Aspekte der Altersvorsorge und der Absicherung im Pflegefall.

- Kosten- und Leistungsunterschiede: Gesetzliche vs. Private Krankenversicherung für Selbstständige

- Gesetzliche vs. Private Krankenversicherung: Die entscheidenden Unterschiede für Selbstständige

-

Häufig gestellte Fragen

- Welche Beiträge muss ich bei der gesetzlichen und privaten Krankenversicherung als Selbstständiger zahlen?

- Welche Leistungen sind in der gesetzlichen und privaten Krankenversicherung für Selbstständige enthalten?

- Gibt es einen Versicherungsschutz im Krankheitsfall bei der GKV und PKV, der über den Basis-Schutz hinausgeht?

- Welche Versicherungsvarianten gibt es für Selbstständige in der GKV und PKV?

Kosten- und Leistungsunterschiede: Gesetzliche vs. Private Krankenversicherung für Selbstständige

Beitragspflicht und Beitragshöhe

Ein wesentlicher Unterschied liegt in der Beitragspflicht. Bei der gesetzlichen Krankenversicherung (GKV) besteht für Selbstständige eine gesetzliche Versicherungspflicht, sofern sie die Einkommensgrenze nicht überschreiten. Die Höhe des Beitrags berechnet sich als Prozentsatz des Einkommens, wobei der Beitragssatz je nach Krankenkasse variiert. Bei der privaten Krankenversicherung (PKV) besteht keine Versicherungspflicht, die Beitragshöhe ist individuell und hängt von verschiedenen Faktoren ab, wie Alter, Gesundheitszustand, gewünschter Leistungsumfang und gewählter Tarif. Im Gegensatz zur GKV können die Beiträge in der PKV im Laufe des Lebens deutlich steigen.

Leistungen im Krankheitsfall

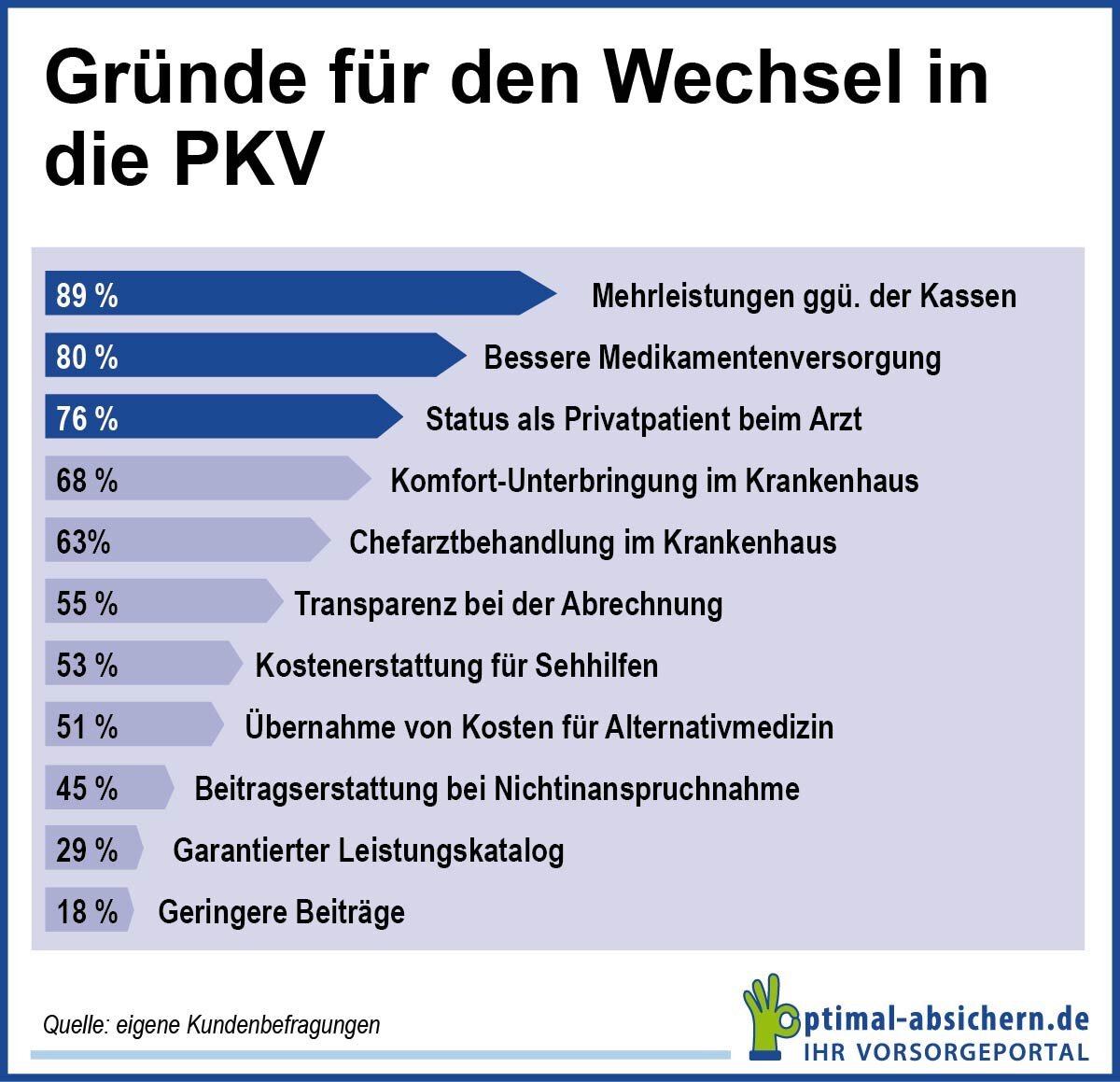

Die Leistungsunterschiede zwischen GKV und PKV sind vielfältig. Die GKV bietet einen gesetzlich festgelegten Leistungskatalog, der die wichtigsten medizinischen Leistungen abdeckt. Die PKV bietet in der Regel einen umfangreicheren Leistungskatalog mit zusätzlichen Leistungen wie beispielsweise Wahlleistungen (Chefarztbehandlung, Wahl des Krankenhauses), höhere Zahnersatzleistungen, und umfassendere Leistungen im Ausland. Allerdings sind diese erweiterten Leistungen in der Regel nur gegen einen höheren Beitrag erhältlich.

Wahl der Krankenkasse und Arztwahl

In der GKV hat man eine gewisse Auswahlmöglichkeit zwischen den verschiedenen gesetzlichen Krankenkassen, wobei die Leistungen in etwa gleich sind. Die Arztwahl ist in der Regel frei. Die PKV bietet eine größere Auswahl an Anbietern und Tarifen, wobei die Leistungen stark variieren können. Auch hier ist die Arztwahl in der Regel frei, es können aber Verträge mit bestimmten Ärzten oder Kliniken bestehen.

Zusatzversicherungen

In der GKV werden Zusatzversicherungen oft für Leistungen benötigt, die die GKV nicht oder nur unzureichend abdeckt (z.B. Zahnersatz, Heilpraktikerleistungen). Diese Zusatzversicherungen können die Kosten deutlich erhöhen. In der PKV sind viele Leistungen bereits im Basistarif enthalten, aber zusätzliche Versicherungen für spezielle Bedürfnisse sind auch hier möglich. Die Entscheidung für oder gegen eine Zusatzversicherung hängt von den individuellen Bedürfnissen und dem Budget ab.

Altersvorsorge und Risikofaktoren

Ein wichtiger Aspekt ist die Altersvorsorge. Die Beiträge in der PKV steigen im Alter in der Regel deutlich an. Gesundheitszustand und Risikofaktoren spielen eine große Rolle bei der Beitragshöhe in der PKV. Bei Vorerkrankungen kann es zu Beitragszuschlägen oder sogar zur Ablehnung eines Versicherungsvertrages kommen. Die GKV bietet in der Regel einen ausgeglichenen Beitrag über das gesamte Leben.

| Merkmal | Gesetzliche Krankenversicherung (GKV) | Private Krankenversicherung (PKV) |

|---|---|---|

| Beitragspflicht | Pflicht (bis zur Einkommensgrenze) | Freiwillig |

| Beitragshöhe | Prozentual vom Einkommen | Individuell, abhängig von Alter, Gesundheit, Tarif |

| Leistungsumfang | Gesetzlich festgelegter Katalog | Variabel, oft umfangreicher, aber teurer |

| Arztwahl | Frei | Frei |

| Altersentwicklung der Beiträge | Relativ stabil | Steigend |

Gesetzliche vs. Private Krankenversicherung: Die entscheidenden Unterschiede für Selbstständige

Für Selbstständige stellt die Wahl zwischen gesetzlicher und privater Krankenversicherung eine wichtige Entscheidung dar, die erhebliche Auswirkungen auf die finanzielle Situation und den Versicherungsschutz hat. Während die gesetzliche Krankenversicherung (GKV) ein soziales Sicherungssystem mit Pflichtversicherung darstellt, bietet die private Krankenversicherung (PKV) individuelle Gestaltungsmöglichkeiten, geht aber oft mit höheren Kosten einher. Die richtige Wahl hängt maßgeblich vom individuellen Einkommen, den gewünschten Leistungen und dem Risikoprofil ab.

Beitragspflicht und Beitragshöhe

Die GKV basiert auf dem Prinzip der solidarischen Finanzierung, wobei die Beiträge einkommensabhängig sind. Selbstständige zahlen einen prozentualen Anteil ihres Einkommens, der sich im Vergleich zur PKV oft als günstiger erweist, besonders bei niedrigen Einkommen. Die PKV hingegen berechnet individuelle Beiträge basierend auf Alter, Gesundheitszustand, gewähltem Tarif und Leistungspaket. Diese können deutlich höher sein als die Beiträge in der GKV.

Leistungsumfang und Wahlmöglichkeiten

Der Leistungsumfang in der GKV ist gesetzlich festgelegt und für alle Versicherten gleich. Die PKV bietet hingegen eine größere Auswahl an Tarifen mit unterschiedlichem Leistungsumfang. Man kann hier zusätzliche Leistungen wie z.B. Auslandsversicherung oder Chefarztbehandlung hinzubuchen, was aber die Beiträge erhöht.

Zusatzversicherungen und -leistungen

In der GKV werden Zusatzversicherungen für Leistungen angeboten, die die gesetzliche Krankenversicherung nicht abdeckt. In der PKV sind viele Leistungen bereits im Basistarif enthalten, oder können in der Regel ohne Probleme hinzugebucht werden. Es hängt also stark vom gewählten Tarif ab.

Beitragsentwicklung und Altersvorsorge

Die Beiträge in der GKV entwickeln sich im Vergleich zur PKV meist langsamer. Die PKV-Beiträge steigen jedoch mit dem Alter deutlich an, was bei der langfristigen Finanzplanung berücksichtigt werden sollte. Im Gegenzug können manche PKV-Tarife eine bessere Altersvorsorge bieten.

Wechselmöglichkeiten zwischen GKV und PKV

Ein Wechsel von der GKV zur PKV ist grundsätzlich möglich, aber mit Einschränkungen verbunden. Gesundheitliche Vorerkrankungen können den Wechsel erschweren oder zu höheren Beiträgen führen. Ein Wechsel von der PKV zur GKV ist nur unter bestimmten Voraussetzungen möglich, z.B. bei Einkommenseinbußen.

Häufig gestellte Fragen

Welche Beiträge muss ich bei der gesetzlichen und privaten Krankenversicherung als Selbstständiger zahlen?

Als Selbstständiger zahlen Sie bei der gesetzlichen Krankenversicherung (GKV) einen prozentualen Beitrag Ihres Einkommens, der sich nach der Höhe Ihres Einkommens richtet. Zusätzlich zahlen Sie einen Arbeitgeberanteil, den Sie selbst tragen müssen. Bei der privaten Krankenversicherung (PKV) hingegen zahlen Sie einen individuell kalkulierten Beitrag, der von Ihrem Alter, Gesundheitszustand, gewünschten Leistungen und der gewählten Versicherung variiert. Dieser Beitrag ist in der Regel höher als der in der GKV.

Welche Leistungen sind in der gesetzlichen und privaten Krankenversicherung für Selbstständige enthalten?

Die gesetzliche Krankenversicherung bietet einen Grundschutz mit Leistungen wie Arztbesuchen, Krankenhausaufenthalten, Medikamenten und Zahnersatz (mit Zuzahlungen). Die private Krankenversicherung bietet dagegen ein breiteres Leistungsspektrum, das oft umfangreichere Leistungen in der ambulanten und stationären Versorgung, höhere Komfortleistungen und Wahlmöglichkeiten bei Ärzten und Kliniken beinhaltet. Der Leistungsumfang ist jedoch vertragsabhängig und kann stark variieren.

Gibt es einen Versicherungsschutz im Krankheitsfall bei der GKV und PKV, der über den Basis-Schutz hinausgeht?

Die gesetzliche Krankenversicherung bietet nur einen grundlegenden Versicherungsschutz. Zusätzliche Leistungen wie z.B. private Zusatzversicherungen sind möglich um den Schutz zu erweitern. Die private Krankenversicherung bietet oft bereits im Basisvertrag ausgeweitete Leistungen an. Allerdings kann man auch hier durch den Abschluss von Zusatzversicherungen den Schutz weiter ausbauen, z.B. für Zahnbehandlung, Auslandsreisekrankenversicherung oder alternative Heilmethoden.

Welche Versicherungsvarianten gibt es für Selbstständige in der GKV und PKV?

In der gesetzlichen Krankenversicherung gibt es im Grunde nur eine Pflichtversicherung. Die Leistungen sind weitgehend einheitlich geregelt. Die private Krankenversicherung hingegen bietet eine Vielzahl an Tarifen und Versicherungsvarianten. Sie können zwischen verschiedenen Leistungspaketen wählen und den Versicherungsschutz an Ihre individuellen Bedürfnisse und finanziellen Möglichkeiten anpassen. Es gibt Komforttarife mit umfassenden Leistungen und Basisvarianten mit einem geringeren Beitrag, aber auch eingeschränktem Leistungsumfang.

Wenn Sie weitere ähnliche Artikel wie Welche Kosten- und Leistungsunterschiede gibt es zwischen gesetzlicher und privater Krankenversicherung für Selbstständige? kennenlernen möchten, können Sie die Kategorie Arten von Versicherungen

Das könnte Sie interessieren