Welche Krankenkasse bietet den besseren Schutz? Analyse zwischen GKV und PKV

Die Wahl der richtigen Krankenversicherung ist eine der wichtigsten Entscheidungen im Leben. Doch welche bietet tatsächlich besseren Schutz: die gesetzliche Krankenversicherung (GKV) oder die private Krankenversicherung (PKV)? Dieser Artikel analysiert die Vor- und Nachteile beider Systeme im Detail. Wir beleuchten die Kosten, die Leistungen, die Flexibilität und die langfristigen Perspektiven, um Ihnen eine fundierte Entscheidungsgrundlage zu bieten. Ein Vergleich der beiden Modelle zeigt deutlich die Unterschiede und hilft, die passende Versicherung für Ihre individuellen Bedürfnisse zu finden.

GKV vs. PKV: Welcher Versicherungsschutz ist der richtige für mich?

Die Frage nach der "besseren" Krankenversicherung – gesetzlich (GKV) oder privat (PKV) – lässt sich nicht pauschal beantworten. Die optimale Wahl hängt stark von der individuellen Situation und den persönlichen Prioritäten ab. Während die gesetzliche Krankenversicherung (GKV) ein soziales Sicherungssystem mit Pflichtversicherung für die meisten darstellt, bietet die private Krankenversicherung (PKV) individuelle Gestaltungsmöglichkeiten und in der Regel einen höheren Komfort. Allerdings sind die Kosten in der PKV oft deutlich höher und steigen im Alter stärker an. Eine sorgfältige Abwägung der Vor- und Nachteile ist daher unerlässlich.

Beitragspflicht und Beitragshöhe

Ein zentraler Unterschied liegt in der Beitragszahlung. Die GKV finanziert sich über beitragsabhängige Beiträge von Arbeitnehmern und Arbeitgebern sowie Zuschüssen des Staates. Die Höhe des Beitrags richtet sich nach dem Einkommen und ist für alle mit gleichem Einkommen gleich. Die PKV hingegen berechnet die Beiträge individuell nach Alter, Gesundheitszustand, gewähltem Tarif und gewünschten Leistungen. Jüngere und gesunde Personen zahlen in der PKV oft niedrigere Beiträge als in der GKV, während im Alter die Kosten deutlich steigen können. Die Wahl des richtigen Tarifs ist somit essenziell.

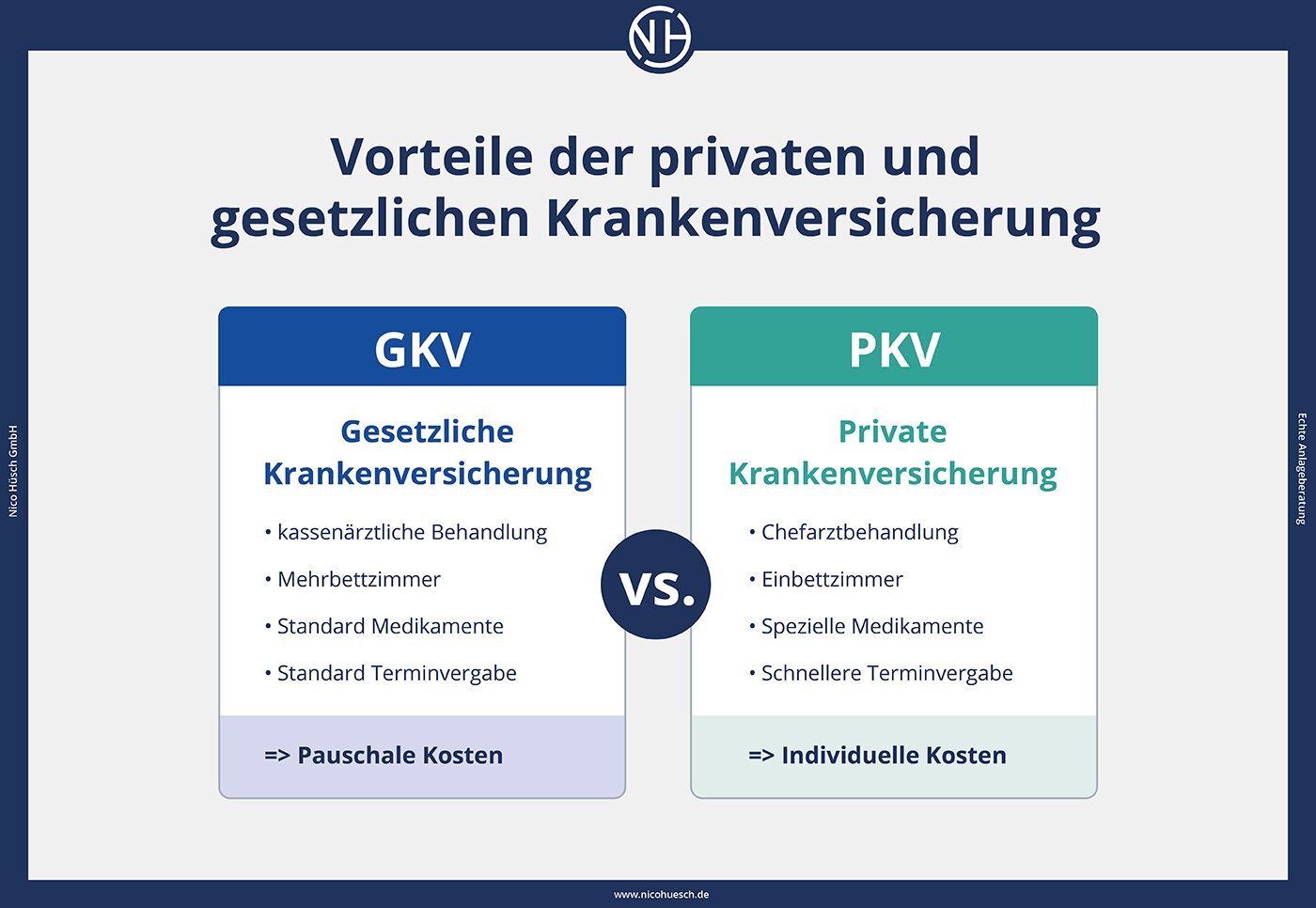

Leistungen und Versicherungsschutz

Der Leistungsumfang unterscheidet sich ebenfalls erheblich. Die GKV bietet einen gesetzlich festgelegten Leistungskatalog, der grundlegende medizinische Versorgung abdeckt. Die PKV hingegen bietet in der Regel ein breiteres Leistungsspektrum mit Zusatzleistungen wie z.B. Chefarztbehandlung, Wahlleistungen in Krankenhäusern, umfassendere Zahnzusatzversicherungen und höherer Wahlfreiheit bei Ärzten und Kliniken. Die konkrete Leistungsausgestaltung hängt jedoch stark vom gewählten Tarif ab.

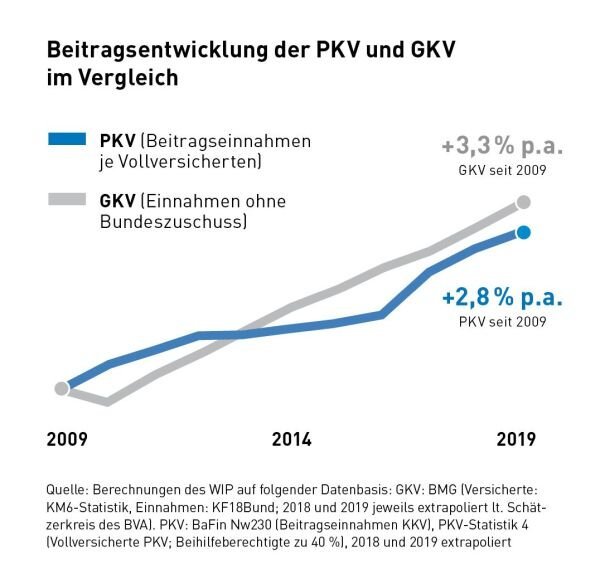

Kosten im Alter und Beitragsanpassungen

Im Alter werden die Unterschiede zwischen GKV und PKV besonders deutlich. In der GKV bleiben die Beiträge im Alter, abgesehen von möglichen Einkommensänderungen, relativ stabil. Die PKV hingegen passt die Beiträge im Alter dynamisch an, was zu deutlich höheren Kosten führen kann. Es ist wichtig zu beachten, dass die Beiträge in der PKV lebenslang steigen, während die in der GKV prinzipiell begrenzt sind.

Wechselmöglichkeiten zwischen GKV und PKV

Ein Wechsel von der GKV in die PKV ist in der Regel möglich, erfordert aber eine gesundheitliche Eignungsprüfung. Bestehende Vorerkrankungen können zu Risikozuschlägen oder Ablehnung führen. Ein Wechsel von der PKV in die GKV ist unter bestimmten Umständen (z.B. Arbeitslosigkeit, niedriges Einkommen) ebenfalls möglich, jedoch meist nur mit Einschränkungen beim Leistungsumfang.

Zusatzversicherungen und Kombinationsmöglichkeiten

Sowohl die GKV als auch die PKV bieten Möglichkeiten der Ergänzung durch Zusatzversicherungen. In der GKV sind dies meist Versicherungen für Leistungen, die nicht im Grundschutz enthalten sind (z.B. Zahnersatz, Heilpraktiker). In der PKV können Zusatzversicherungen den Leistungsumfang erweitern. Eine sinnvolle Kombination aus Grundversicherung und Zusatzversicherungen kann den individuellen Bedarf optimal abdecken, sowohl in der GKV als auch in der PKV.

| Merkmal | GKV | PKV |

|---|---|---|

| Beitragspflicht | Pflichtversicherung für die meisten | Freiwillige Versicherung |

| Beitrag | Einkommensabhängig, gleich für alle mit gleichem Einkommen | Individuell, alters- und gesundheitsabhängig |

| Leistungsumfang | Gesetzlich festgelegter Katalog | Individuell wählbar, oft umfangreicher |

| Kosten im Alter | Relativ stabil | Steigen deutlich an |

| Wahlfreiheit | Eingeschränkt | Größer |

GKV vs. PKV: Die entscheidenden Unterschiede im Leistungsvergleich

Die Wahl zwischen gesetzlicher Krankenversicherung (GKV) und privater Krankenversicherung (PKV) ist eine der wichtigsten finanziellen Entscheidungen im Leben. Beide Systeme bieten unterschiedliche Leistungen und Kostenstrukturen, die individuell abgewogen werden müssen. Während die GKV ein soziales Sicherungssystem mit Beitragszahlungen nach Einkommen darstellt, bietet die PKV flexiblere Leistungen und höhere Wahlmöglichkeiten, geht aber mit deutlich höheren Kosten einher. Dieser Artikel beleuchtet die wichtigsten Unterschiede und hilft bei der Entscheidung, welches System den besseren Schutz bietet.

Beitragspflicht und Beitragshöhe

In der GKV ist die Beitragspflicht für alle Pflichtversicherten gesetzlich geregelt. Die Höhe der Beiträge richtet sich nach dem Einkommen. In der PKV hingegen werden individuelle Beiträge berechnet, die sich nach Alter, Gesundheitszustand, gewähltem Tarif und gewünschten Leistungen richten. Diese können erheblich höher ausfallen als die Beiträge in der GKV.

Leistungen im Krankheitsfall

Sowohl die GKV als auch die PKV bieten Leistungen im Krankheitsfall. Die GKV garantiert einen Grundschutz, der gesetzlich definiert ist. Die PKV bietet oft umfassendere Leistungen, wie z.B. Wahlleistungen im Krankenhaus oder Behandlungen im Ausland, die in der GKV nur eingeschränkt oder gar nicht übernommen werden. Der Umfang der Leistungen hängt jedoch vom gewählten Tarif ab.

Wahlfreiheit des Arztes und Krankenhauses

Die GKV bietet grundsätzlich freie Arztwahl innerhalb des vertragsärztlichen Versorgungssystems. Bei der PKV ist die Arztwahl oft freier, insbesondere in der Wahl des Krankenhauses. Hierbei können auch Privatkliniken in Anspruch genommen werden, die in der GKV in der Regel nur mit Zusatzversicherungen möglich sind.

Zusatzversicherungen und Mitversicherung

GKV-Versicherte können durch Zusatzversicherungen ihre Leistungen erweitern, z.B. um Zahnersatz oder alternative Heilmethoden. Die PKV bietet diese Leistungen oft bereits im Basistarif, jedoch können auch hier Zusatzversicherungen abgeschlossen werden, um den Versicherungsschutz weiter zu optimieren.

Wechsel zwischen GKV und PKV

Ein Wechsel von der GKV in die PKV ist möglich, jedoch unterliegt er bestimmten Voraussetzungen und kann mit Gesundheitsprüfungen verbunden sein. Ein Wechsel von der PKV in die GKV ist ebenfalls möglich, allerdings oft nur unter erschwerten Bedingungen, da die GKV den Altersrückstellungen und den individuellen Gesundheitszustand berücksichtigen muss.

Häufig gestellte Fragen

Welche Krankenkasse ist die richtige für mich – GKV oder PKV?

Die Wahl zwischen gesetzlicher Krankenversicherung (GKV) und privater Krankenversicherung (PKV) hängt stark von Ihren individuellen Umständen ab. Die GKV bietet einen gesetzlich festgelegten Basisschutz und ist in der Regel günstiger, besonders für junge und gesunde Menschen. Die PKV hingegen ermöglicht individuell anpassbare Tarife mit oft umfangreicheren Leistungen, ist aber in der Regel teurer und die Beiträge steigen im Alter. Eine genaue Kosten-Nutzen-Analyse unter Berücksichtigung Ihres Alters, Einkommens und Gesundheitszustandes ist daher unerlässlich, um die passende Versicherung zu finden.

Welche Vorteile bietet die private Krankenversicherung gegenüber der gesetzlichen?

Die PKV bietet in der Regel umfangreichere Leistungen als die GKV, wie zum Beispiel Wahlärzte, Chefarztbehandlung im Krankenhaus und kürzere Wartezeiten auf Behandlungen. Auch im Ausland genießen PKV-Versicherte oft bessere Leistungen. Ein weiterer Vorteil kann die individuelle Gestaltung des Versicherungsschutzes sein. Jedoch ist zu beachten, dass die Beiträge deutlich höher sein können als in der GKV und im Alter stark ansteigen.

Welche Nachteile hat die private Krankenversicherung?

Der höhere Beitrag der PKV ist ein wesentlicher Nachteil. Dieser kann, besonders im Alter, erheblich steigen und finanziell stark belasten. Ein weiterer Nachteil besteht in der höheren Eigenbeteiligung bei vielen Leistungen und der möglichen Beitragserhöhung aufgrund von Vorerkrankungen. Der Verlust des Versicherungsschutzes bei Arbeitslosigkeit oder finanziellen Schwierigkeiten kann ebenfalls ein Risiko darstellen. Daher ist eine gründliche Prüfung der Versicherungsbedingungen unerlässlich.

Kann ich später von der PKV in die GKV wechseln?

Ein Wechsel von der PKV in die GKV ist grundsätzlich möglich, aber oft mit Einschränkungen verbunden. Dies ist insbesondere dann der Fall, wenn Sie bereits länger privat versichert sind. Oftmals wird ein höherer Beitrag in der GKV fällig, oder es können Leistungen eingeschränkt sein. In manchen Fällen ist ein Wechsel überhaupt nicht möglich. Eine genaue Beratung durch einen Experten ist vor einem geplanten Wechsel dringend empfohlen.

Wenn Sie weitere ähnliche Artikel wie Welche Krankenkasse bietet den besseren Schutz? Analyse zwischen GKV und PKV kennenlernen möchten, können Sie die Kategorie Versicherungsvergleich

Das könnte Sie interessieren