Welche Krankenversicherung ist am günstigsten? Vergleich zwischen öffentlichen und privaten Optionen

Die Suche nach der günstigsten Krankenversicherung ist für viele ein komplexes Unterfangen. Dieser Artikel beleuchtet die Kostenunterschiede zwischen der gesetzlichen und der privaten Krankenversicherung. Wir vergleichen die jeweiligen Beiträge, Leistungen und Voraussetzungen, um Ihnen einen umfassenden Überblick zu bieten. Dabei werden wichtige Faktoren wie Alter, Einkommen und Gesundheitszustand berücksichtigt, um Ihnen bei der Wahl der optimalen und kostengünstigsten Versicherung zu helfen. Entdecken Sie, welche Option am besten zu Ihren individuellen Bedürfnissen und Ihrem Budget passt.

Welche Krankenversicherung bietet das beste Preis-Leistungs-Verhältnis?

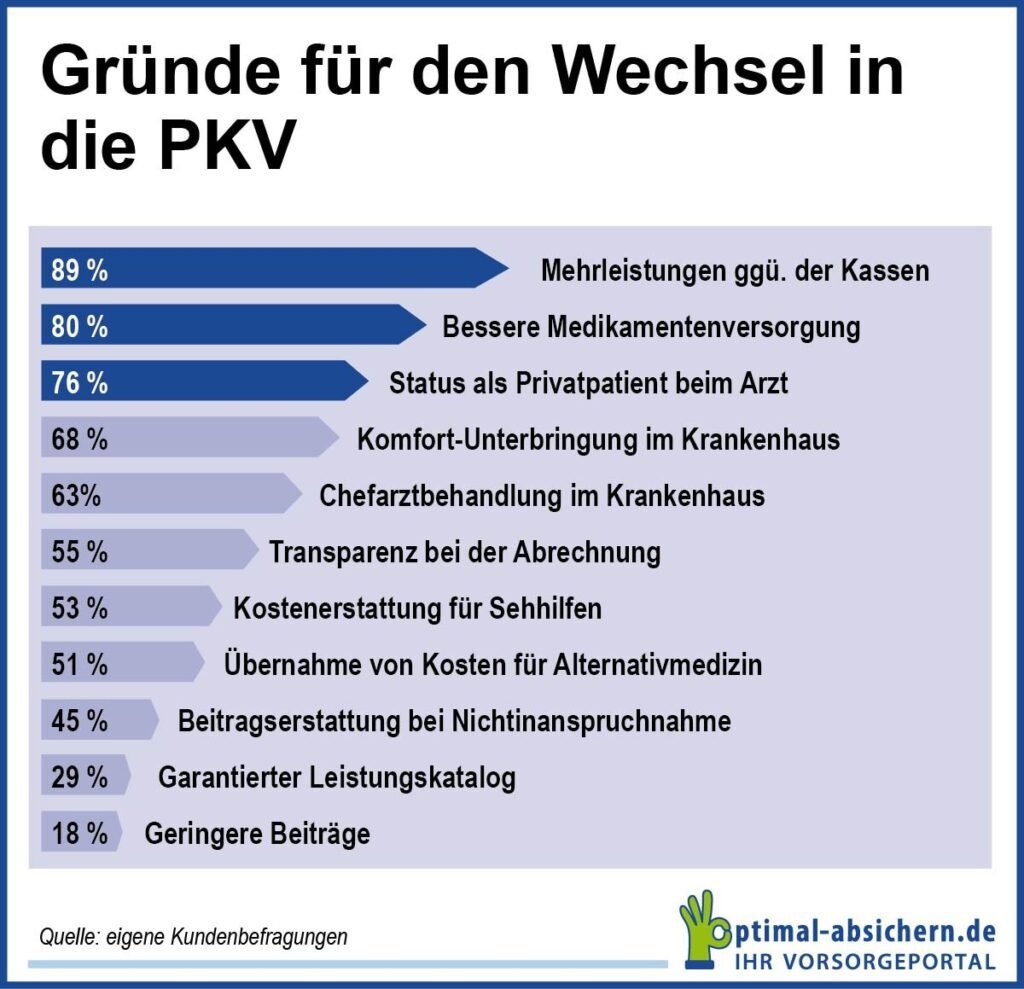

Die Frage nach der günstigsten Krankenversicherung in Deutschland ist komplex und hängt stark von individuellen Faktoren ab. Es gibt keine pauschale Antwort, da sowohl die gesetzliche Krankenversicherung (GKV) als auch die private Krankenversicherung (PKV) Vor- und Nachteile hinsichtlich der Kosten haben. Die GKV zeichnet sich durch ihre Pflichtversicherung und den gesetzlich festgelegten Beitragssatz aus, der sich am Einkommen orientiert. Die PKV hingegen bietet individuell wählbare Tarife mit unterschiedlichen Leistungen und Beiträgen. Jüngere und gesunde Menschen können in der PKV oft niedrigere Beiträge zahlen als in der GKV. Ältere Menschen oder Personen mit Vorerkrankungen hingegen zahlen in der PKV in der Regel deutlich höhere Beiträge als in der GKV. Ein individueller Vergleich beider Systeme anhand des eigenen Gesundheitszustandes, Einkommens und der gewünschten Leistungen ist unerlässlich, um die für die jeweilige Person günstigste Option zu finden.

Beiträge in der gesetzlichen Krankenversicherung

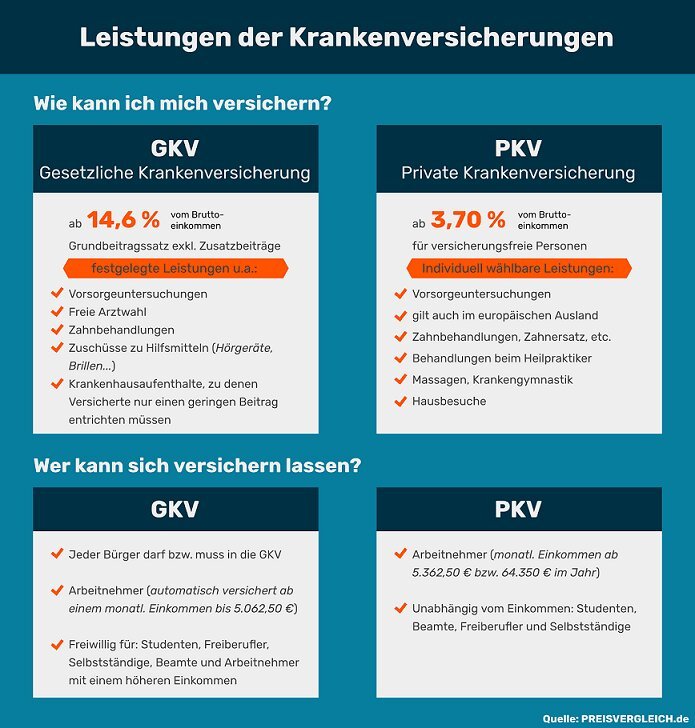

Die Beiträge zur gesetzlichen Krankenversicherung (GKV) setzen sich aus dem gesetzlich festgelegten Beitragssatz (derzeit 14,6% des Bruttoeinkommens) und einem individuellen Zusatzbeitrag zusammen, der von der jeweiligen Krankenkasse festgelegt wird. Der Zusatzbeitrag variiert je nach Krankenkasse und kann zwischen 1,1% und 1,7% liegen. Hinzu kommt der Arbeitgeberanteil, der ebenfalls 7,3% des Bruttoeinkommens beträgt. Familien mit Kindern profitieren von den gesetzlichen Familienversicherungsregelungen, die für Kinder meist kostenlose oder reduzierte Beiträge ermöglichen. Selbstständige zahlen den gesamten Beitrag selbst, während Angestellte diesen anteilig mit ihrem Arbeitgeber tragen.

Beiträge in der privaten Krankenversicherung

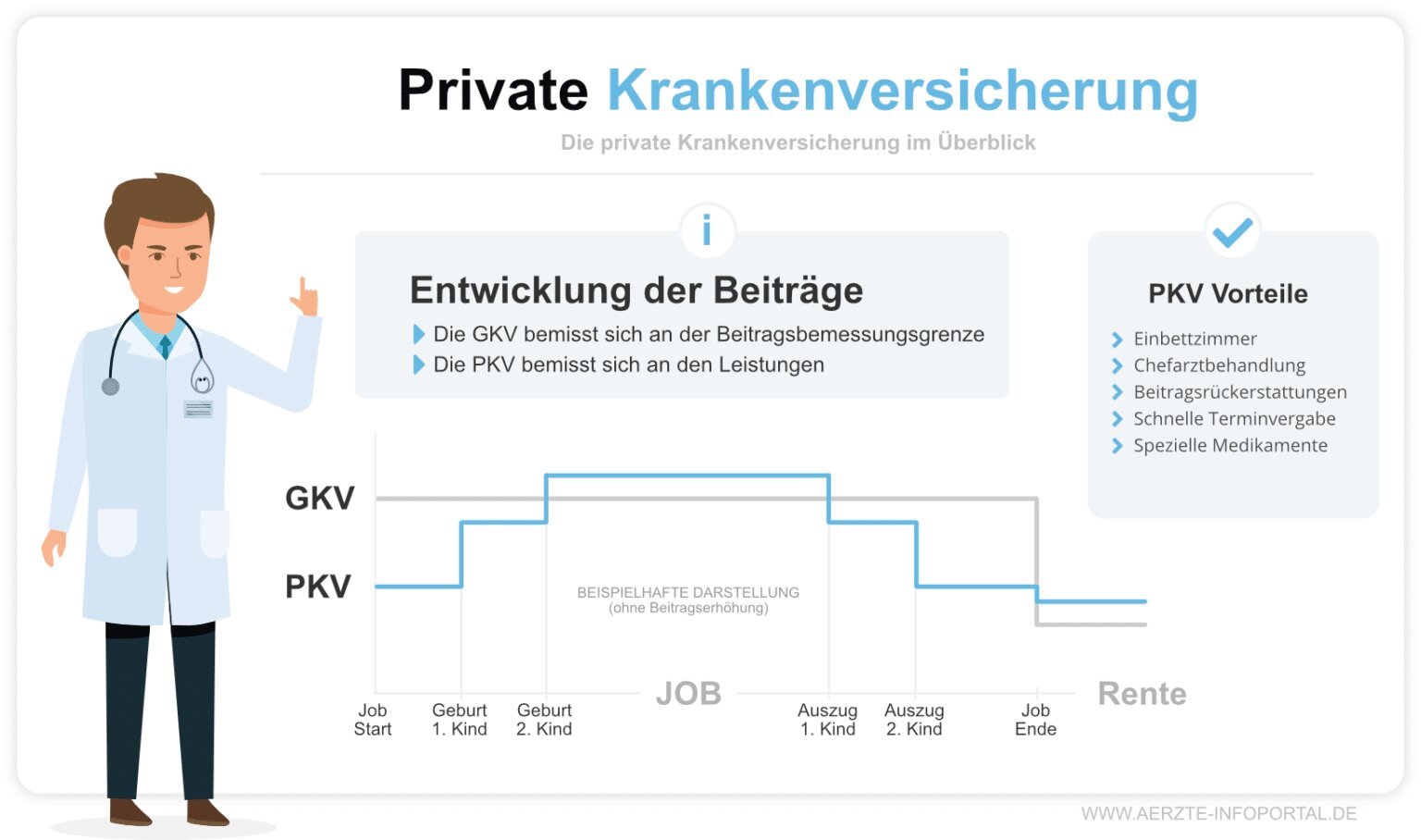

In der privaten Krankenversicherung (PKV) sind die Beiträge individuell und leistungsabhängig. Junge und gesunde Menschen erhalten in der Regel günstigere Tarife als ältere oder vorerkrankte Personen. Die Beiträge werden anhand von Faktoren wie Alter, Gesundheitszustand, Beruf und gewähltem Tarif berechnet. Es gibt eine große Auswahl an Tarifen mit unterschiedlichen Leistungen und Beiträgen. Die Beiträge steigen in der PKV in der Regel mit zunehmendem Alter und sinken tendenziell nicht mehr, während die Beiträge in der GKV im Alter relativ stabil bleiben (außer bei Einkommensänderungen).

Leistungen im Vergleich: GKV vs. PKV

Die gesetzliche Krankenversicherung bietet einen Grundschutz, der die wichtigsten medizinischen Leistungen abdeckt. Die private Krankenversicherung hingegen bietet oft umfangreichere Leistungen, wie z.B. Wahlleistungen im Krankenhaus (Chefarztbehandlung, Einzelzimmer) und erweiterte Vorsorgeuntersuchungen. Die genauen Leistungen hängen jedoch vom gewählten Tarif ab. Es ist wichtig, die Leistungsbeschreibungen der jeweiligen Tarife sorgfältig zu vergleichen, um die richtige Wahl zu treffen. Die GKV deckt im Regelfall alles notwendige ab, während die PKV individuelle Wünsche und Bedürfnisse abdecken kann.

Wechselmöglichkeiten zwischen GKV und PKV

Ein Wechsel von der GKV in die PKV ist in der Regel möglich, aber es gibt bestimmte Voraussetzungen, wie z.B. ein bestimmtes Einkommen. Ein Wechsel von der PKV in die GKV ist unter bestimmten Voraussetzungen ebenfalls möglich. Wichtig ist, sich vor einem Wechsel gründlich zu informieren und die Vor- und Nachteile der jeweiligen Versicherungsart im eigenen Kontext abzuwägen. Eine individuelle Beratung durch einen Experten ist ratsam, um die richtige Entscheidung zu treffen.

Zusätzliche Kosten und Versicherungsleistungen

Zusätzlich zu den regulären Beiträgen gibt es in beiden Systemen zusätzliche Kosten zu berücksichtigen, wie z.B. Rezeptgebühren in der GKV oder Zuzahlungen für bestimmte Leistungen. Die PKV bietet oft zusätzliche Versicherungsleistungen an, wie beispielsweise Auslandsreisekrankenversicherung oder Zahnzusatzversicherung, die gegen Aufpreis abgeschlossen werden können. Ein umfassender Vergleich aller Kostenfaktoren ist unerlässlich, um die tatsächlich günstigere Versicherung zu ermitteln.

| Merkmal | Gesetzliche Krankenversicherung (GKV) | Private Krankenversicherung (PKV) |

|---|---|---|

| Beitrag | Prozentual vom Einkommen, mit Zusatzbeitrag | Individuell, alters- und gesundheitsabhängig |

| Leistungen | Grundleistungen, gesetzlich definiert | Variable Leistungen, abhängig vom Tarif |

| Beitragssicherheit | Relativ stabil, altersunabhängig | Steigt im Alter in der Regel an |

| Wahlfreiheit | Krankenkassenwahl | Tarifwahl bei verschiedenen Anbietern |

Kostenfaktor im Detail: GKV vs. PKV im Vergleich

Die Wahl zwischen gesetzlicher (GKV) und privater Krankenversicherung (PKV) hängt stark vom individuellen Bedarf und den finanziellen Möglichkeiten ab. Während die GKV durch Beiträge und die Pflichtmitgliedschaft gekennzeichnet ist, bietet die PKV mehr Flexibilität und Leistungen, jedoch zu oft höheren Kosten. Ein detaillierter Vergleich beider Systeme ist unerlässlich, um die günstigste Option für die jeweilige Lebenssituation zu finden. Die Berücksichtigung von Faktoren wie Alter, Gesundheitszustand und Einkommen ist entscheidend für eine fundierte Entscheidung.

Gesetzliche Krankenversicherung: Beiträge und Leistungen

Die Beiträge zur gesetzlichen Krankenversicherung (GKV) richten sich nach dem Einkommen. Zusätzliche Faktoren wie die Familienzugehörigkeit und die gewählte Krankenkasse beeinflussen die Höhe der Beiträge. Im Gegenzug bietet die GKV einen umfassenden Leistungskatalog, der Arztbesuche, Krankenhausaufenthalte und Medikamente abdeckt. Zusatzversicherungen können den Leistungsumfang erweitern.

Private Krankenversicherung: Flexibilität und Kosten

Private Krankenversicherungen (PKV) bieten einen hohen Grad an Flexibilität bei der Auswahl der Leistungen und der Beitragshöhe. Die Beiträge sind jedoch im Vergleich zur GKV oft deutlich höher und steigen mit dem Alter. Die individuelle Risikoprüfung spielt eine wichtige Rolle bei der Beitragsfestlegung.

Alter und Gesundheitszustand: Einflussfaktoren auf die Kosten

Sowohl bei der GKV als auch bei der PKV spielen Alter und Gesundheitszustand eine entscheidende Rolle bei der Beitragshöhe. Ältere Personen zahlen in der Regel höhere Beiträge, ebenso wie Personen mit Vorerkrankungen. Bei der PKV kann eine Vorerkrankung sogar zur Ablehnung des Antrags führen.

Zusatzversicherungen: Erweiterung des Leistungskatalogs

Sowohl in der GKV als auch in der PKV können Zusatzversicherungen den Leistungsumfang erweitern. Dies kann beispielsweise die Wahl des Krankenhauses oder die Kostenübernahme für spezielle Therapien betreffen. Die Kosten für Zusatzversicherungen müssen separat kalkuliert werden.

Vergleichsportale: Hilfestellung bei der Entscheidung

Online-Vergleichsportale können bei der Auswahl der günstigsten Krankenversicherung helfen. Diese Portale bieten einen Überblick über die Leistungen und Beiträge verschiedener Anbieter und erleichtern den Vergleich. Es ist jedoch wichtig, die Informationen kritisch zu prüfen und gegebenenfalls einen persönlichen Beratungstermin wahrzunehmen.

Häufig gestellte Fragen

Welche Krankenversicherung ist wirklich die günstigste?

Es gibt keine pauschale Antwort auf die Frage nach der günstigsten Krankenversicherung. Die Kosten hängen stark von individuellen Faktoren ab, wie Alter, Vorerkrankungen und gewünschter Leistungsbandbreite. Während die gesetzliche Krankenversicherung (GKV) für viele Menschen zunächst günstiger erscheint, können private Krankenversicherungen (PKV) unter bestimmten Umständen, beispielsweise bei jungen und gesunden Menschen, kostengünstiger sein. Ein individueller Vergleich verschiedener Angebote ist daher unerlässlich, um die tatsächlich günstigste Versicherung für die jeweilige Person zu finden.

Welche Vorteile bietet die gesetzliche Krankenversicherung im Vergleich zur privaten?

Die gesetzliche Krankenversicherung bietet den Vorteil der Pflichtversicherung, sodass jeder Anspruch auf medizinische Versorgung hat. Sie zeichnet sich durch eine hohe Versorgungssicherheit aus und übernimmt in der Regel einen großen Teil der Kosten für ärztliche Behandlungen, Krankenhausaufenthalte und Medikamente. Ein weiterer Vorteil ist die automatische Weiterversicherung im Falle von Arbeitslosigkeit oder Krankheit. Die Beiträge sind beitragsfinanziert und werden von Arbeitnehmern und Arbeitgebern gemeinsam getragen.

Wann lohnt sich eine private Krankenversicherung?

Eine private Krankenversicherung kann sich lohnen, wenn man jung und gesund ist und niedrige Beiträge zahlen möchte. Auch bei hohem Einkommen kann die PKV attraktiv sein, da hier oft umfangreichere Leistungen und eine höhere Wahlfreiheit bei Ärzten und Kliniken geboten werden. Für Selbstständige kann die private Versicherung zudem steuerlich vorteilhafter sein. Es ist jedoch wichtig zu beachten, dass die Beiträge im Alter stark steigen können und im Krankheitsfall höhere Eigenanteile anfallen können.

Wie kann ich die beste Krankenversicherung für mich finden?

Um die beste Krankenversicherung für Ihre Bedürfnisse zu finden, sollten Sie einen unabhängigen Versicherungsvergleich durchführen. Vergleichen Sie dabei nicht nur die Beiträge, sondern auch die Leistungen der verschiedenen Anbieter. Berücksichtigen Sie dabei Ihren Gesundheitszustand, Ihr Einkommen und Ihre persönlichen Wünsche. Eine persönliche Beratung durch einen Versicherungsmakler kann Ihnen helfen, die für Sie optimale Lösung zu finden.

Wenn Sie weitere ähnliche Artikel wie Welche Krankenversicherung ist am günstigsten? Vergleich zwischen öffentlichen und privaten Optionen kennenlernen möchten, können Sie die Kategorie Versicherungsvergleich

Das könnte Sie interessieren