Welche Krankenversicherung ist für Berufseinsteiger die beste?

Der Berufseinstieg ist aufregend, aber auch mit vielen neuen Herausforderungen verbunden – die Wahl der richtigen Krankenversicherung gehört dazu. Welche Versicherung bietet optimalen Schutz zu einem bezahlbaren Preis? Für Berufseinsteiger stellt sich die Frage nach der gesetzlichen oder privaten Krankenversicherung besonders drängend. Dieser Artikel beleuchtet die Vor- und Nachteile beider Modelle, berücksichtigt die spezifischen Bedürfnisse junger Erwachsener und hilft Ihnen, die beste Entscheidung für Ihre individuelle Situation zu treffen. Wir geben einen Überblick über wichtige Kriterien und unterstützen Sie bei der Auswahl des passenden Tarifs.

- Die beste Krankenversicherung für Berufseinsteiger finden

-

Die wichtigsten Kriterien für die Wahl der richtigen Krankenversicherung

- Gesetzliche vs. private Krankenversicherung: Welche ist die richtige Wahl?

- Welche Leistungen sind für Berufseinsteiger besonders wichtig?

- Wie finde ich die günstigste Krankenversicherung?

- Welche Rolle spielt das Einkommen bei der Wahl der Versicherung?

- Welche Versicherungsmodelle gibt es für Berufseinsteiger?

- Häufig gestellte Fragen

Die beste Krankenversicherung für Berufseinsteiger finden

Für Berufseinsteiger stellt sich die Frage nach der richtigen Krankenversicherung oft als besonders herausfordernd dar. Die Auswahl ist groß und die verschiedenen Tarife und Anbieter können verwirrend sein. Es gibt gesetzliche Krankenkassen (GKV) und private Krankenversicherungen (PKV). Welche die beste Option ist, hängt stark von den individuellen Umständen und finanziellen Möglichkeiten ab. Generell gilt: Eine gründliche Recherche und ein Vergleich verschiedener Angebote sind unerlässlich, bevor man sich für eine Krankenversicherung entscheidet. Man sollte sich die Leistungen genau ansehen und diese mit den eigenen Bedürfnissen abgleichen. Auch die Beiträge sollten im Rahmen des eigenen Budgets liegen. Es empfiehlt sich, die Angebote verschiedener Krankenkassen zu vergleichen und gegebenenfalls einen unabhängigen Versicherungsberater zu konsultieren.

Gesetzliche Krankenversicherung (GKV): Vorteile und Nachteile

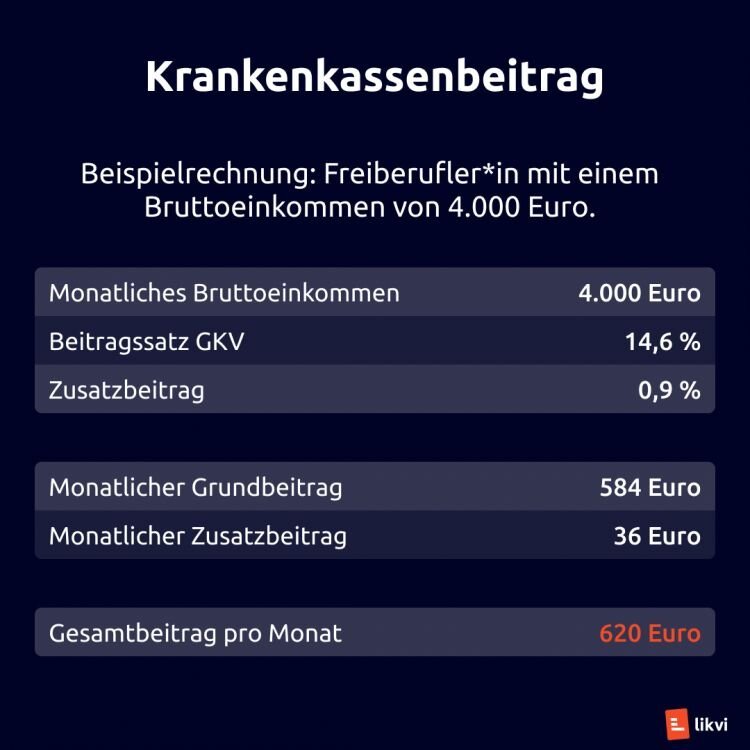

Die gesetzliche Krankenversicherung ist in Deutschland für viele Pflicht und bietet einen grundlegenden Versicherungsschutz. Die Beiträge richten sich nach dem Einkommen, sodass sie für Berufseinsteiger mit niedrigem Gehalt meist günstiger sind als eine private Versicherung. Der Versicherungsschutz ist in der Regel umfassend und beinhaltet Leistungen wie Arztbesuche, Krankenhausaufenthalte und Medikamente. Ein Nachteil kann jedoch die höhere Beitragspflicht bei höherem Einkommen sein und eventuelle längere Wartezeiten bei Spezialisten.

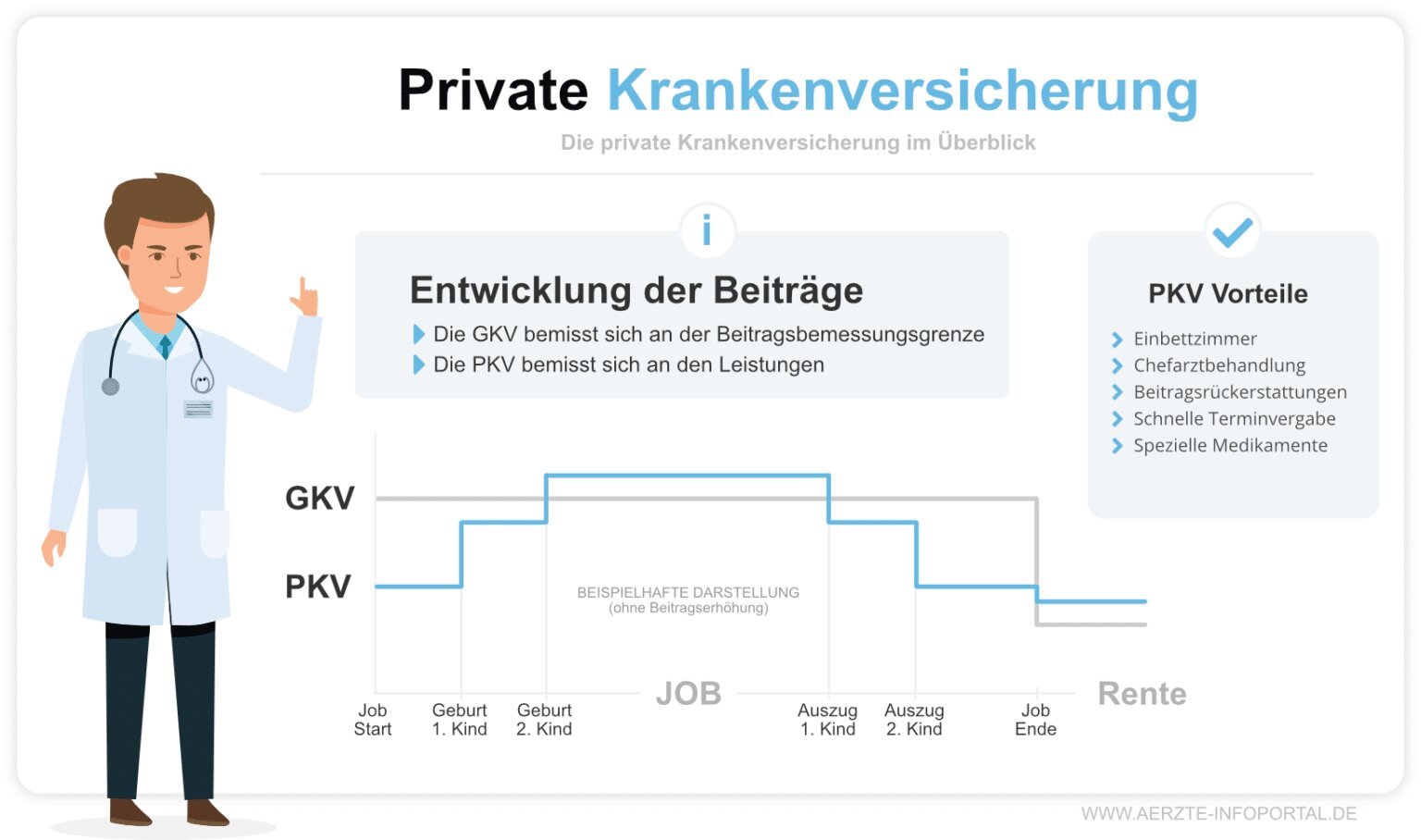

Private Krankenversicherung (PKV): Vorteile und Nachteile

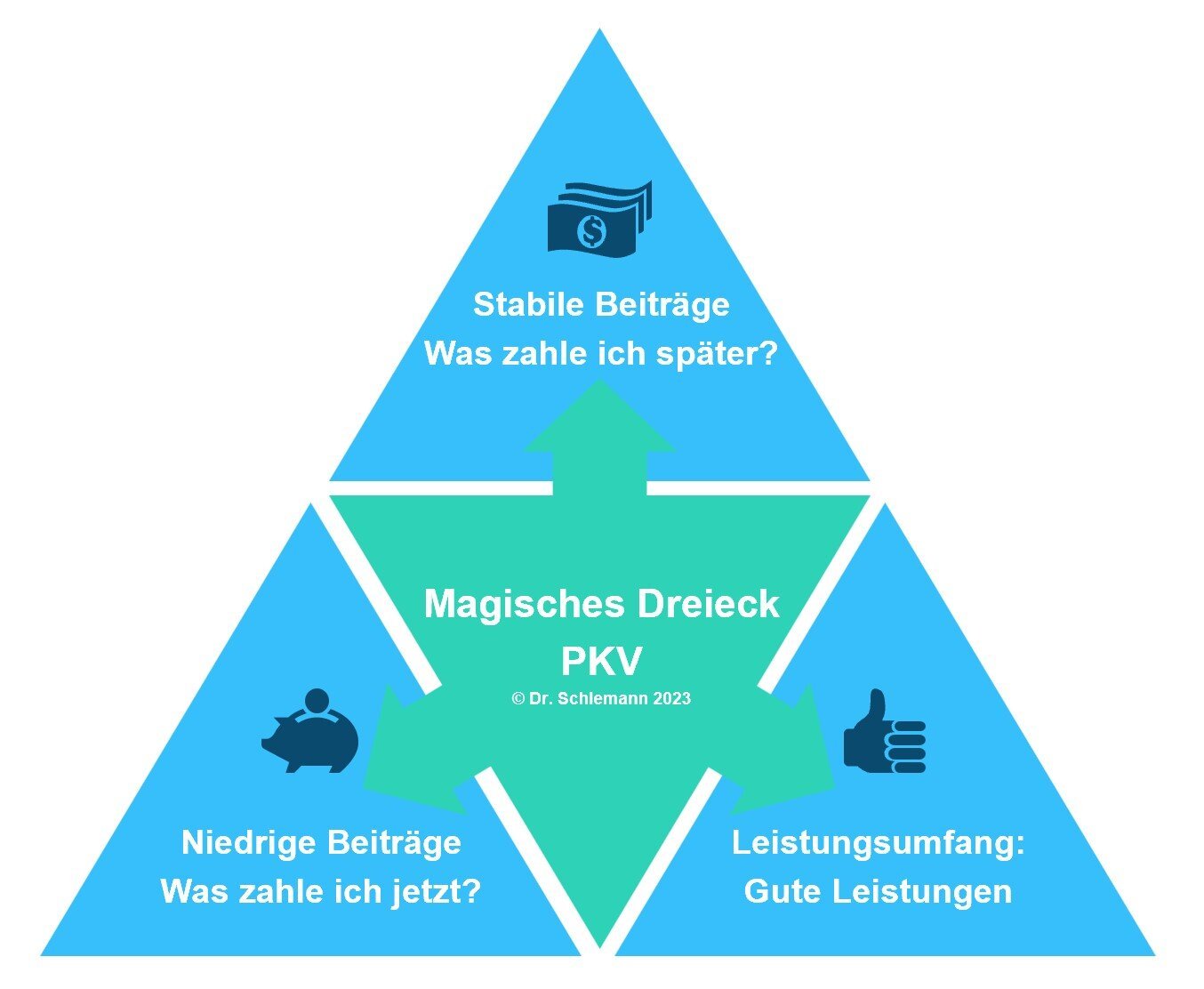

Die private Krankenversicherung bietet in der Regel einen umfassenderen Versicherungsschutz als die GKV, mit kürzeren Wartezeiten und möglicherweise besseren Leistungen in bestimmten Bereichen. Die Beiträge sind jedoch in der Regel höher und richten sich nach dem Alter und Gesundheitszustand bei Vertragsabschluss. Ein großer Vorteil ist die höhere Flexibilität bei der Tarifauswahl. Für Berufseinsteiger mit hohem Einkommen kann die PKV eine attraktive Option sein, jedoch sollten die langfristigen Kosten sorgfältig abgewogen werden, da die Beiträge im Alter stark ansteigen können.

Welche Faktoren sollte man beim Vergleich berücksichtigen?

Beim Vergleich von Krankenversicherungen für Berufseinsteiger sind mehrere Faktoren zu beachten: Beitragssatz, Leistungsumfang (z.B. Zahnersatz, alternative Heilmethoden), Wartezeiten, Zusatzleistungen und Vertragsbedingungen. Es ist ratsam, nicht nur auf den Preis zu achten, sondern auch die Leistungen genau zu prüfen und sicherzustellen, dass diese den individuellen Bedürfnissen entsprechen. Auch die Reputation der jeweiligen Krankenkasse sollte berücksichtigt werden.

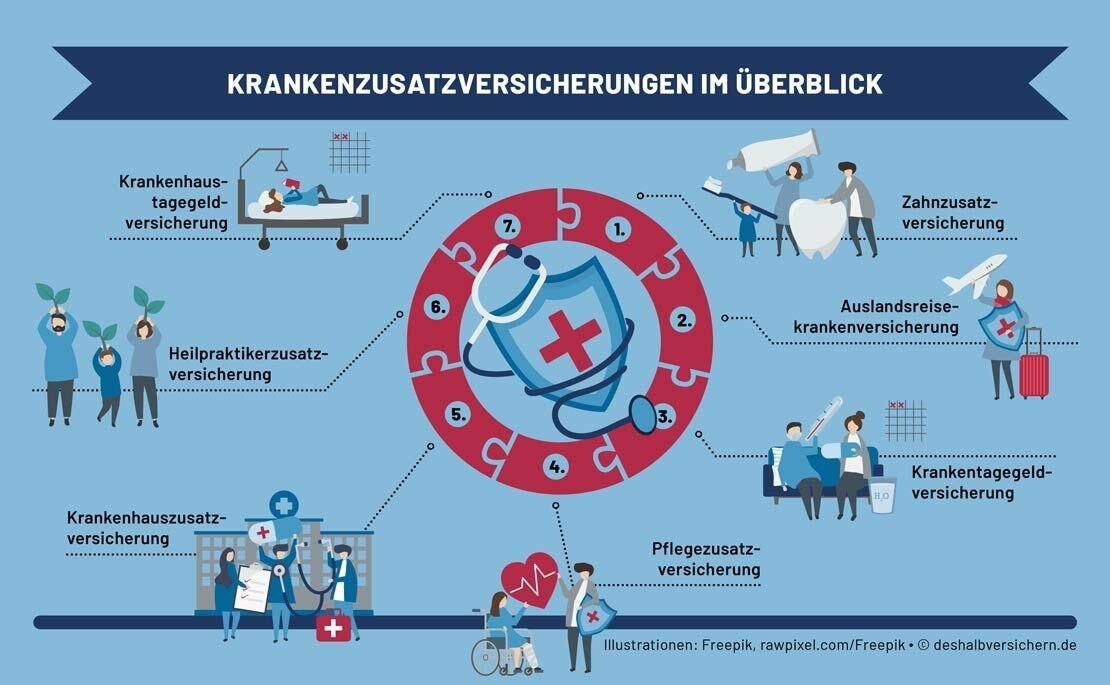

Die Bedeutung von Zusatzversicherungen

Viele Berufseinsteiger entscheiden sich für eine Zusatzversicherung zur gesetzlichen Krankenversicherung, um Lücken im Leistungsschutz zu schließen. Diese Zusatzversicherungen decken oft Bereiche ab, die von der GKV nicht oder nur unzureichend abgedeckt werden, wie z.B. Zahnersatz, Heilpraktikerleistungen oder alternative Medizin. Die Kosten für solche Zusatzversicherungen sollten vor der Entscheidung sorgfältig geprüft werden und im Verhältnis zum Nutzen stehen.

Wie finde ich die beste Krankenversicherung für mich?

Die Suche nach der besten Krankenversicherung ist ein individueller Prozess. Ein Vergleichsportal im Internet kann hilfreich sein, um verschiedene Angebote zu vergleichen. Ein persönliches Beratungsgespräch mit einem unabhängigen Versicherungsberater ist ebenfalls empfehlenswert, um die individuellen Bedürfnisse und die beste Versicherungslösung zu ermitteln. Nicht nur der Preis, sondern auch der Leistungsumfang und die langfristigen Kosten spielen eine entscheidende Rolle.

| Kriterium | Gesetzliche Krankenversicherung (GKV) | Private Krankenversicherung (PKV) |

|---|---|---|

| Beitrag | Einkommensabhängig, meist günstiger für Berufseinsteiger mit niedrigem Gehalt | Höher, abhängig von Alter und Gesundheitszustand, kann im Alter stark steigen |

| Leistungsumfang | Grundlegender Schutz, kann durch Zusatzversicherungen erweitert werden | Umfassender, oft mit besseren Leistungen und kürzeren Wartezeiten |

| Flexibilität | Geringe Flexibilität bei der Tarifauswahl | Hohe Flexibilität bei der Tarifauswahl |

| Wartezeiten | Möglicherweise längere Wartezeiten bei Spezialisten | Oft kürzere Wartezeiten |

Die wichtigsten Kriterien für die Wahl der richtigen Krankenversicherung

Berufseinsteiger stehen oft vor der Herausforderung, die passende Krankenversicherung aus dem großen Angebot zu finden. Die Wahl der richtigen Versicherung hängt von individuellen Faktoren wie dem Einkommen, dem gewünschten Leistungsumfang und den persönlichen Präferenzen ab. Es ist wichtig, die verschiedenen Versicherungsmodelle genau zu vergleichen und die eigenen Bedürfnisse sorgfältig abzuwägen, um langfristig die optimale Absicherung zu gewährleisten und unnötige Kosten zu vermeiden.

Gesetzliche vs. private Krankenversicherung: Welche ist die richtige Wahl?

Die Entscheidung zwischen gesetzlicher und privater Krankenversicherung ist ein zentraler Punkt für Berufseinsteiger. Die gesetzliche Krankenversicherung (GKV) bietet einen grundlegenden Versicherungsschutz zu einem festen Beitrag, der sich am Einkommen orientiert. Die private Krankenversicherung (PKV) hingegen bietet in der Regel umfangreichere Leistungen, ist aber in der Regel teurer und die Beiträge können im Alter stark steigen. Die Wahl hängt stark von den individuellen finanziellen Möglichkeiten und den gewünschten Leistungen ab.

Welche Leistungen sind für Berufseinsteiger besonders wichtig?

Für Berufseinsteiger ist ein umfassender Schutz im Krankheitsfall besonders wichtig. Dabei sollten Aspekte wie die Kostenübernahme für Arztbesuche, Krankenhausaufenthalte, Medikamente und Zahnbehandlung berücksichtigt werden. Zusatzleistungen wie beispielsweise Auslandsreisekrankenversicherung oder alternative Heilmethoden sollten ebenfalls bedacht werden, abhängig von den persönlichen Bedürfnissen und Reisegewohnheiten.

Wie finde ich die günstigste Krankenversicherung?

Der Preis spielt bei der Wahl der Krankenversicherung eine entscheidende Rolle. Ein Vergleich verschiedener Anbieter ist unerlässlich, um die günstigste Versicherung mit dem gewünschten Leistungsumfang zu finden. Online-Vergleichsportale und unabhängige Versicherungsberater können dabei hilfreich sein. Es ist wichtig, nicht nur den Grundbeitrag, sondern auch mögliche Zusatzbeiträge und Selbstbeteiligungen zu berücksichtigen.

Welche Rolle spielt das Einkommen bei der Wahl der Versicherung?

Das Einkommen spielt eine wichtige Rolle bei der Wahl der Krankenversicherung, insbesondere bei der Entscheidung zwischen gesetzlicher und privater Versicherung. Für ein höheres Einkommen kann die private Krankenversicherung attraktiver sein, da sie in der Regel umfassendere Leistungen bietet. Ein niedrigeres Einkommen hingegen spricht oft für die gesetzliche Krankenversicherung, da die Beiträge im Verhältnis zum Einkommen niedriger sind.

Welche Versicherungsmodelle gibt es für Berufseinsteiger?

Es gibt verschiedene Versicherungsmodelle, die für Berufseinsteiger in Frage kommen. Neben der gesetzlichen und privaten Krankenversicherung gibt es auch Kombinationen aus beiden Systemen oder spezielle Tarife für junge Erwachsene. Ein sorgfältiger Vergleich der verschiedenen Modelle ist notwendig, um den für die jeweilige Lebenssituation passenden Tarif zu finden.

Häufig gestellte Fragen

Welche Krankenversicherung ist die günstigste für Berufseinsteiger?

Für Berufseinsteiger ist die Suche nach der günstigsten Krankenversicherung oft ein wichtiges Kriterium. Es gibt jedoch keinen pauschalen Tipp, da die Preise von verschiedenen Faktoren abhängen, wie beispielsweise dem Alter, dem gewählten Tarif (z.B. gesetzlich oder privat) und dem Umfang der Leistungen. Ein Vergleich verschiedener Angebote von verschiedenen Krankenkassen ist daher unerlässlich. Dabei sollte man nicht nur auf den Preis, sondern auch auf die Leistungen achten, um im Krankheitsfall ausreichend abgesichert zu sein. Manche Kassen bieten spezielle Tarife für junge Erwachsene mit reduzierten Beiträgen an, jedoch oft mit Einschränkungen bei den Leistungen.

Muss ich mich als Berufseinsteiger gesetzlich oder privat versichern?

Die Entscheidung zwischen gesetzlicher und privater Krankenversicherung hängt von verschiedenen Faktoren ab. Als Berufseinsteiger ist die gesetzliche Krankenversicherung in der Regel die einfachere und oft auch günstigere Option, besonders wenn das Einkommen die Versicherungspflichtgrenze nicht überschreitet. Eine private Versicherung kann sinnvoll sein, wenn man ein hohes Einkommen hat oder spezielle Wünsche bezüglich der Leistungen hat. Ein detaillierter Vergleich beider Systeme ist notwendig, um die beste Entscheidung für die persönliche Situation zu treffen. Eine Beratung bei einer unabhängigen Stelle kann hierbei hilfreich sein.

Welche Leistungen sollte eine Krankenversicherung für Berufseinsteiger unbedingt beinhalten?

Eine ausreichende Absicherung im Krankheitsfall ist essentiell. Eine Krankenversicherung für Berufseinsteiger sollte daher mindestens die Standardleistungen der gesetzlichen Krankenversicherung beinhalten, wie beispielsweise die Kostenübernahme für Arztbesuche, Krankenhausaufenthalte und Medikamente. Zusätzliche Leistungen, wie beispielsweise Auslandskrankenversicherung oder Zahnzusatzversicherung, sollten je nach Bedarf und Budget individuell geprüft werden. Es ist wichtig, die Leistungsbeschreibungen sorgfältig zu lesen und die eigenen Bedürfnisse mit den angebotenen Leistungen abzugleichen.

Wie kann ich die beste Krankenversicherung für mich finden?

Die Suche nach der passenden Krankenversicherung kann zeitaufwendig sein. Ein Online-Vergleichsportal kann dabei eine große Hilfe sein. Hier kann man die verschiedenen Angebote vergleichen und die für einen passenden Tarife nach individuellen Kriterien filtern. Daneben ist es ratsam, die Angebote verschiedener Krankenkassen direkt zu vergleichen und sich gegebenenfalls persönlich beraten zu lassen. Eine unabhängige Beratungsstelle kann dabei wertvolle Unterstützung leisten, um die bestmögliche Entscheidung für die eigene Situation zu treffen.

Wenn Sie weitere ähnliche Artikel wie Welche Krankenversicherung ist für Berufseinsteiger die beste? kennenlernen möchten, können Sie die Kategorie Versicherungsvergleich

Das könnte Sie interessieren