Welche Krankenversicherungsmöglichkeiten gibt es für Rentner?

Der Ruhestand sollte eine Zeit der Entspannung und des Genusses sein, doch die Frage der Krankenversicherung kann schnell zu Verunsicherung führen. Welche Möglichkeiten gibt es für Rentner, um optimal abgesichert zu sein? Dieser Artikel beleuchtet die verschiedenen Krankenversicherungssysteme und deren Leistungen für Senioren. Von der gesetzlichen Krankenversicherung über die private Krankenversicherung bis hin zu Zusatzversicherungen – wir geben einen umfassenden Überblick und helfen Ihnen, die passende Lösung für Ihre individuellen Bedürfnisse zu finden. Informieren Sie sich jetzt und gestalten Sie Ihren Ruhestand sorgenfrei.

-

Welche Krankenversicherungsmöglichkeiten gibt es für Rentner?

- Welche Rolle spielt die gesetzliche Rentenversicherung?

- Kann man als Rentner in die private Krankenversicherung wechseln?

- Welche Vorteile bietet die gesetzliche Krankenversicherung für Rentner?

- Welche Nachteile kann die private Krankenversicherung für Rentner haben?

- Gibt es Kombinationsmöglichkeiten von GKV und PKV?

- Die passende Krankenversicherung im Ruhestand finden

- Häufig gestellte Fragen

Welche Krankenversicherungsmöglichkeiten gibt es für Rentner?

Rentner in Deutschland haben verschiedene Möglichkeiten, ihre Krankenversicherung abzusichern. Die Wahl der richtigen Versicherung hängt von individuellen Faktoren wie dem Einkommen, dem Gesundheitszustand und den persönlichen Präferenzen ab. Grundsätzlich unterscheiden sich die Möglichkeiten in der gesetzlichen Krankenversicherung (GKV) und der privaten Krankenversicherung (PKV). Während viele Rentner in der GKV verbleiben, können manche auch in die PKV wechseln oder eine Kombination aus beiden wählen. Die Entscheidung erfordert eine sorgfältige Abwägung der Vor- und Nachteile beider Systeme und der individuellen Bedürfnisse. Es ist ratsam, sich von unabhängigen Beratern oder der Rentenversicherung informieren zu lassen, um die beste Lösung zu finden.

Welche Rolle spielt die gesetzliche Rentenversicherung?

Die gesetzliche Rentenversicherung spielt eine entscheidende Rolle bei der Krankenversicherung im Ruhestand. Wer während seines Erwerbslebens ausreichend in die gesetzliche Rentenversicherung eingezahlt hat, ist im Alter automatisch krankenversichert. Die Beiträge werden direkt von der Rente abgezogen. Die Leistungen der gesetzlichen Krankenversicherung sind gesetzlich geregelt und bieten einen umfassenden Grundschutz. Der Umfang der Leistungen kann je nach Krankenkasse variieren, grundsätzlich sind aber die wichtigsten Leistungen wie Arztbesuche, Krankenhausaufenthalte und Medikamente abgedeckt. Es besteht die Möglichkeit, eine Zusatzversicherung abzuschließen, um den Leistungsumfang zu erweitern.

Kann man als Rentner in die private Krankenversicherung wechseln?

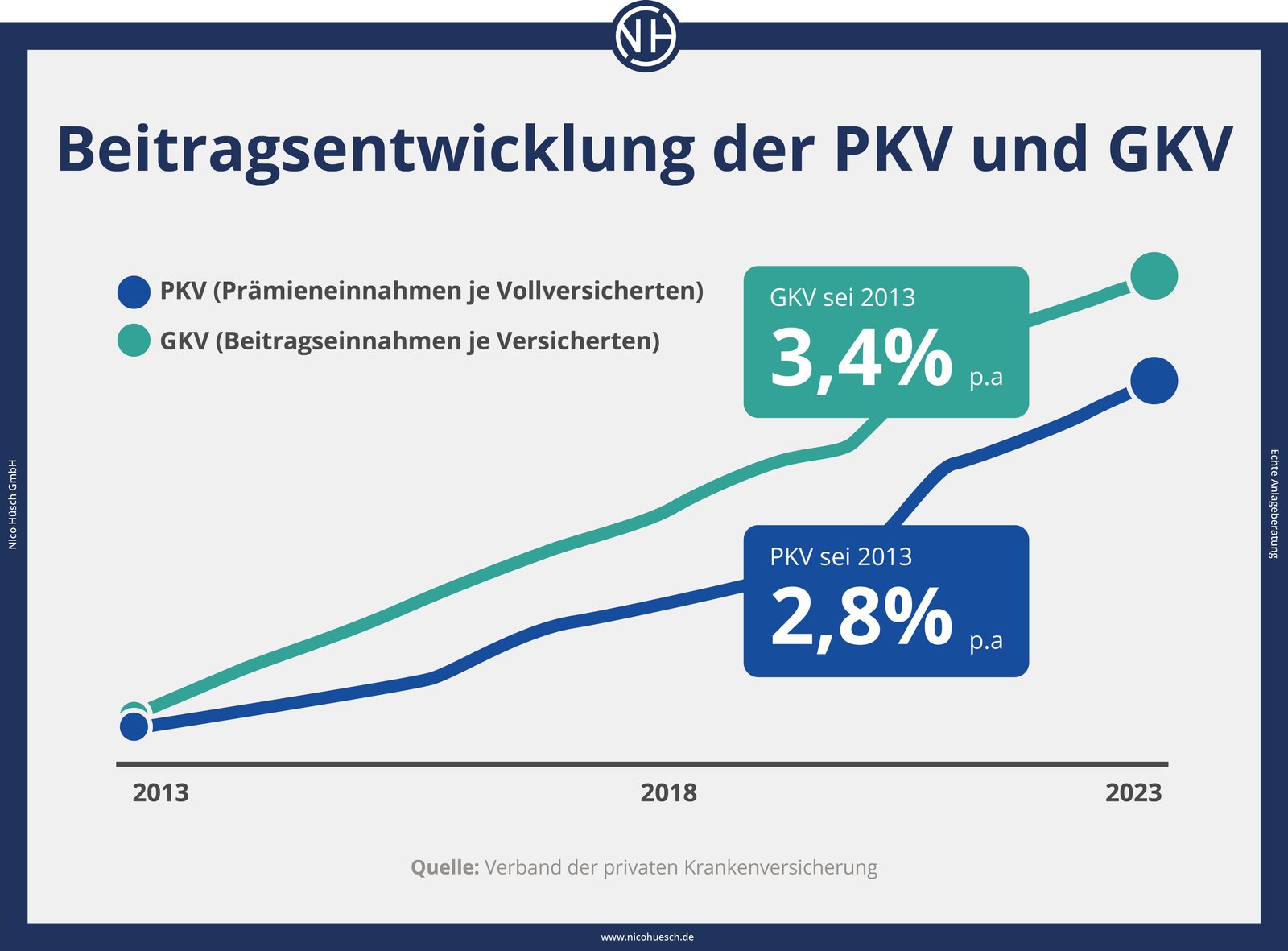

Ein Wechsel in die private Krankenversicherung (PKV) im Ruhestand ist grundsätzlich möglich, aber in der Regel nur unter bestimmten Voraussetzungen. Für einen Wechsel ist meist ein hohes Einkommen erforderlich, da die Beiträge in der PKV deutlich höher sein können als in der GKV. Des Weiteren spielt der Gesundheitszustand eine wichtige Rolle, denn die PKV prüft den Gesundheitszustand sehr genau und kann im Falle von Vorerkrankungen höhere Beiträge verlangen oder den Versicherungsantrag sogar ablehnen. Ein Wechsel lohnt sich in der Regel nur, wenn man ein hohes Einkommen hat und bereit ist, höhere Beiträge zu zahlen, um im Gegenzug komfortablere Leistungen zu erhalten.

Welche Vorteile bietet die gesetzliche Krankenversicherung für Rentner?

Die gesetzliche Krankenversicherung (GKV) bietet Rentnern den Vorteil eines soliden Grundschutzes zu einem vergleichsweise niedrigen Beitrag. Die Beiträge werden direkt von der Rente abgezogen, was die finanzielle Planung vereinfacht. Die GKV bietet eine umfassende Versorgung mit Ärzten, Krankenhäusern und Medikamenten. Der Umfang der Leistungen kann je nach Kasse variieren, doch im Kern ist ein umfassender Schutz gewährleistet. Zusätzlich bieten viele Kassen Präventionsleistungen und unterstützen die Gesundheit der Versicherten durch diverse Programme und Angebote. Für viele Rentner stellt die GKV daher die optimale und unkomplizierteste Lösung dar.

Welche Nachteile kann die private Krankenversicherung für Rentner haben?

Die private Krankenversicherung (PKV) kann für Rentner einige Nachteile haben. Die Beiträge sind in der Regel deutlich höher als in der GKV und können im Alter noch weiter steigen. Die Höhe der Beiträge hängt stark vom Alter und dem Gesundheitszustand ab. Bei Vorerkrankungen können die Beiträge erheblich ansteigen oder der Antrag sogar abgelehnt werden. Im Alter kann es schwierig werden, die Beiträge zu bezahlen, falls die Rente nicht ausreicht. Auch die Leistungsumfänge sind nicht immer so umfassend wie in der GKV, obwohl zusätzliche Leistungen möglich sind, diese müssen aber extra bezahlt werden.

Gibt es Kombinationsmöglichkeiten von GKV und PKV?

Es gibt Kombinationsmöglichkeiten zwischen GKV und PKV, die für manche Rentner attraktiv sein können. So kann man beispielsweise eine Zusatzversicherung zur GKV abschließen, um den Leistungsumfang zu erweitern und beispielsweise die Zuzahlung für bestimmte Behandlungen zu reduzieren. Diese Zusatzversicherungen bieten zusätzliche Leistungen, die in der Grundversicherung der GKV nicht enthalten sind, wie z.B. private Krankenhäuser oder eine verbesserte Zahnersatzleistung. Die Kosten für die Zusatzversicherung müssen natürlich zusätzlich berücksichtigt werden. Die Wahl der richtigen Kombination hängt von den individuellen Bedürfnissen und den finanziellen Möglichkeiten ab.

| Versicherungsart | Vorteile | Nachteile |

|---|---|---|

| Gesetzliche Krankenversicherung (GKV) | Solider Grundschutz, niedrige Beiträge, einfache Abwicklung | Leistungsumfang kann begrenzt sein, Wartezeiten möglich |

| Private Krankenversicherung (PKV) | Hoher Leistungsumfang, oft bessere medizinische Versorgung, keine Wartezeiten | Hohe Beiträge, Beitragsentwicklung im Alter, Gesundheitsprüfung |

Die passende Krankenversicherung im Ruhestand finden

Der Übergang in den Ruhestand bringt viele Veränderungen mit sich, darunter auch die Notwendigkeit, die eigene Krankenversicherung zu überprüfen. Die Auswahl an Möglichkeiten ist vielfältig und hängt von individuellen Faktoren wie dem bisherigen Versicherungsstatus, dem Einkommen und dem Gesundheitszustand ab. Eine sorgfältige Planung und der Vergleich verschiedener Angebote sind daher unerlässlich, um die optimale und finanziell tragbare Lösung zu finden.

Gesetzliche Krankenversicherung (GKV) im Ruhestand

Rentner können in der Regel in der gesetzlichen Krankenversicherung verbleiben, sofern sie zuvor bereits gesetzlich versichert waren. Die Beiträge richten sich nach der Höhe der Rente und können gegebenenfalls durch Zuzahlungen ergänzt werden. Zusatzversicherungen können den Leistungsumfang erweitern.

Private Krankenversicherung (PKV) im Ruhestand

Wer bereits privat versichert war, bleibt in der Regel auch im Ruhestand privat versichert. Die Beiträge können im Alter jedoch deutlich steigen, da das Risiko für Erkrankungen zunimmt. Ein sorgfältiger Vergleich verschiedener Tarife ist daher besonders wichtig.

Beihilfe für Beamte und Richter

Beamte und Richter erhalten im Ruhestand in der Regel weiterhin Beihilfe. Diese trägt einen Teil der Kosten der medizinischen Versorgung. Die verbleibenden Kosten müssen oft durch eine private Zusatzversicherung abgedeckt werden.

Zusatzversicherungen zur Krankenversicherung

Unabhängig von der Grundversicherung bieten Zusatzversicherungen die Möglichkeit, den Leistungsumfang zu erweitern, beispielsweise durch die Übernahme von Kosten für Zahnersatz, alternative Heilmethoden oder Auslandsaufenthalte. Die Beiträge hierfür sind individuell verschieden.

Krankenversicherung bei geringem Einkommen

Bei geringem Renteneinkommen kann eine Überprüfung der Anspruchsvoraussetzungen auf Leistungen der Grundsicherung im Alter und bei Erwerbsminderung sinnvoll sein. Diese kann die Kosten der Krankenversicherung mitfinanzieren oder übernehmen.

Häufig gestellte Fragen

Welche Krankenversicherungen stehen Rentnern zur Verfügung?

Rentner in Deutschland haben grundsätzlich die Möglichkeit, sich gesetzlich oder privat krankenversichern zu lassen. Die gesetzliche Krankenversicherung (GKV) ist für viele Rentner die günstigere Option, da die Beiträge oft niedriger sind als bei einer privaten Versicherung. Allerdings sind die Leistungen in der GKV in der Regel standardisiert, während die private Krankenversicherung (PKV) oft ein weiteres Leistungsspektrum bietet, jedoch meist mit höheren Beiträgen verbunden ist. Die Wahl hängt also stark von den individuellen Bedürfnissen und finanziellen Möglichkeiten ab.

Muss ich mich als Rentner krankenversichern?

Ja, eine Krankenversicherungspflicht besteht auch im Ruhestand. Wer während des Erwerbslebens in der gesetzlichen Krankenversicherung war, bleibt in der Regel auch im Ruhestand pflichtversichert. Wer hingegen privat versichert war, bleibt in der Regel auch im Ruhestand privat versichert. Eine Ausnahme bilden Rentner mit geringen Einkünften, die unter Umständen in die gesetzliche Krankenversicherung wechseln können. Es ist daher ratsam, sich individuell beraten zu lassen.

Wie hoch sind die Beiträge zur Krankenversicherung im Ruhestand?

Die Höhe der Beiträge zur Krankenversicherung im Ruhestand hängt von verschiedenen Faktoren ab, darunter die gewählte Versicherung (gesetzlich oder privat), das Einkommen und die gewählte Zusatzversicherung. In der gesetzlichen Krankenversicherung richtet sich der Beitrag nach dem Einkommen, während in der privaten Krankenversicherung die Beiträge oft höher und individuell berechnet werden. Es ist wichtig, die individuellen Kosten im Vorfeld zu prüfen und gegebenenfalls einen Vergleich durchzuführen.

Welche Unterlagen benötige ich für die Anmeldung bei einer Krankenkasse?

Zur Anmeldung bei einer gesetzlichen oder privaten Krankenkasse benötigen Sie in der Regel Ihren Personalausweis oder Reisepass, Ihre Rentenbescheide und gegebenenfalls weitere Nachweise über vorherige Versicherungen. Es ist ratsam, sich vorab über die nötigen Unterlagen bei der jeweiligen Krankenkasse zu informieren, um einen reibungslosen Ablauf zu gewährleisten. Die konkreten Anforderungen können je nach Krankenkasse variieren.

Wenn Sie weitere ähnliche Artikel wie Welche Krankenversicherungsmöglichkeiten gibt es für Rentner? kennenlernen möchten, können Sie die Kategorie Verfahren und Anforderungen

Das könnte Sie interessieren