Welche privaten Krankenversicherungsmöglichkeiten gibt es für Senioren?

Die private Krankenversicherung (PKV) im Alter stellt Senioren vor besondere Herausforderungen. Steigende Beiträge und ein komplexes Angebot erschweren die Wahl der richtigen Versicherung. Dieser Artikel beleuchtet die verschiedenen Möglichkeiten der privaten Krankenversicherung für Senioren. Wir untersuchen die unterschiedlichen Tarife, Leistungen und Kosten, um Ihnen einen umfassenden Überblick zu bieten und die wichtigsten Kriterien für die Entscheidungsfindung aufzuzeigen. Von der Basistarifversicherung bis hin zu umfassenden Zusatzleistungen – wir klären die wichtigsten Fragen rund um die PKV im Ruhestand.

Welche privaten Krankenversicherungsmöglichkeiten gibt es für Senioren?

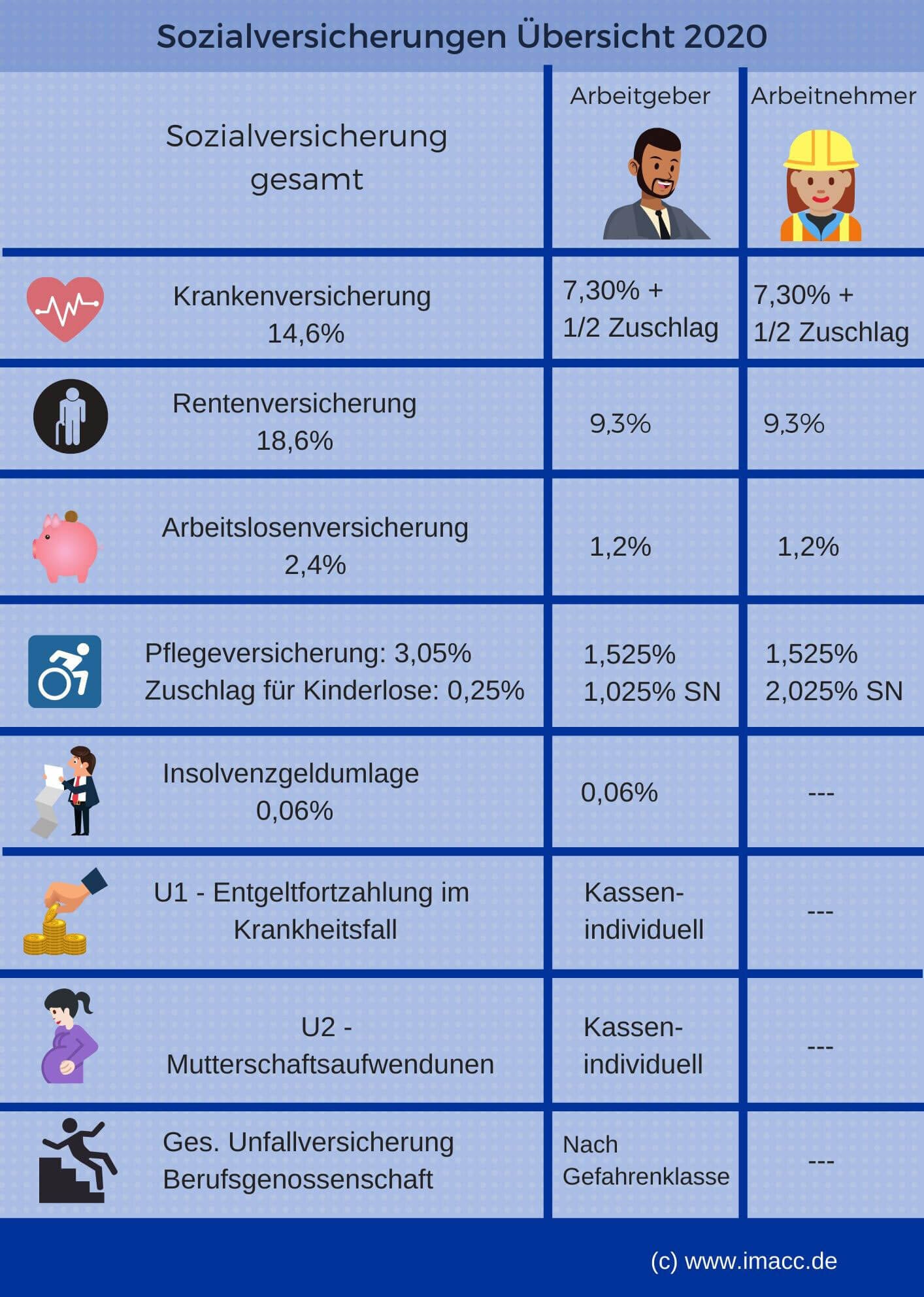

Die Auswahl an privaten Krankenversicherungen (PKV) für Senioren ist vielfältig und hängt stark von individuellen Faktoren wie Vorerkrankungen, Alter, gewünschtem Leistungsumfang und finanziellen Möglichkeiten ab. Im Gegensatz zur gesetzlichen Krankenversicherung (GKV), die altersunabhängig Beiträge erhebt, steigen die Prämien bei der PKV mit dem Alter in der Regel an. Senioren sollten daher die Angebote verschiedener Anbieter genau vergleichen und ihre persönlichen Bedürfnisse berücksichtigen. Ein wichtiger Punkt ist die Überprüfung der Versicherungsbedingungen, insbesondere hinsichtlich der Leistungen im Alter und bei chronischen Erkrankungen. Es gibt Tarife mit unterschiedlichen Selbstbeteiligungen und Zusatzleistungen, die den individuellen Anforderungen angepasst werden können. Die Beratung durch einen unabhängigen Versicherungsmakler kann bei der Auswahl des passenden Tarifs sehr hilfreich sein. Es ist wichtig, sich frühzeitig mit dem Thema auseinanderzusetzen, um Lücken im Versicherungsschutz zu vermeiden und im Alter bestmöglich abgesichert zu sein.

Welche Tarife sind für Senioren geeignet?

Für Senioren bieten sich in der PKV vor allem ausgeprägte Basistarife und Komforttarife an, die einen umfassenden Schutz bei bereits bestehenden Erkrankungen und im Alter gewährleisten. Basistarife decken die wesentlichen Leistungen ab, während Komforttarife zusätzliche Optionen wie z.B. Wahlleistungen im Krankenhaus, erweiterte Zahnersatzleistungen oder umfassendere Heilmittelversorgung bieten. Wichtig ist, dass der gewählte Tarif die individuellen Bedürfnisse und Vorerkrankungen abdeckt, um spätere böse Überraschungen zu vermeiden. Ein detaillierter Vergleich der Leistungen und Prämien verschiedener Anbieter ist unerlässlich. Senioren sollten zudem auf eine klare und verständliche Vertragsgestaltung achten und sich bei Unklarheiten an den Versicherer oder einen Experten wenden.

Wie hoch sind die Beiträge im Alter?

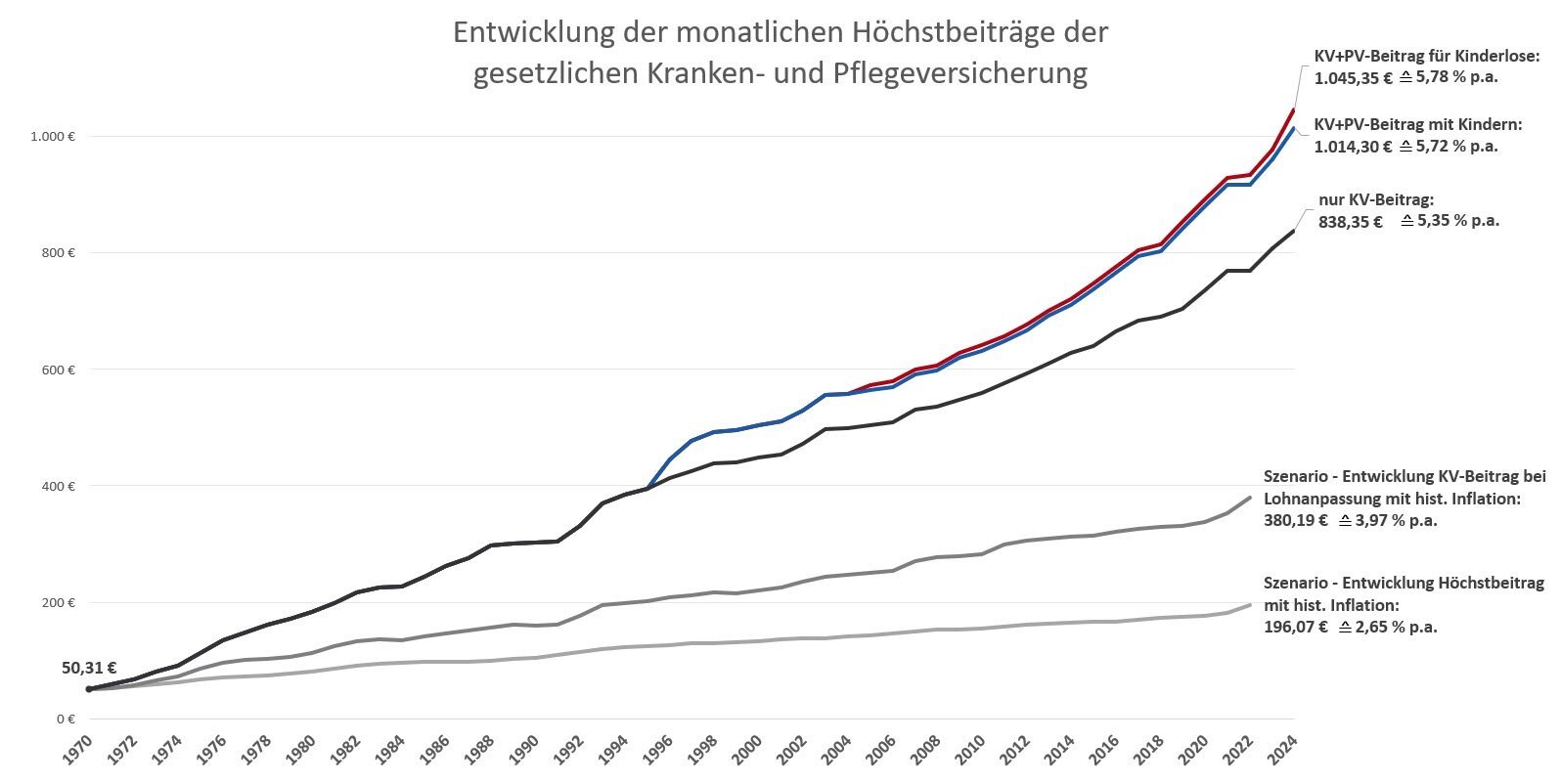

Die Beiträge in der PKV steigen im Alter in der Regel an, da das Risiko für Erkrankungen und die damit verbundenen Behandlungskosten zunimmt. Die Höhe der Beiträge hängt von verschiedenen Faktoren ab, darunter das Alter, der Gesundheitszustand, der gewählte Tarif und der Versicherer. Im Gegensatz zur GKV, bei der die Beiträge weitgehend vom Einkommen abhängen, orientiert sich die PKV am individuellen Risikoprofil. Es ist wichtig, sich im Vorfeld über die voraussichtlichen Beitragsentwicklungen zu informieren und sicherzustellen, dass die Beiträge auch im hohen Alter noch bezahlbar sind. Eine finanzielle Absicherung für die PKV-Beiträge im Alter ist daher dringend zu empfehlen.

Welche Rolle spielen Vorerkrankungen?

Vorerkrankungen spielen bei der PKV eine entscheidende Rolle. Bestehende Krankheiten können zu Risikozuschlägen oder sogar zur Ablehnung des Versicherungsantrags führen. Senioren mit Vorerkrankungen sollten sich daher frühzeitig über die Möglichkeiten der privaten Krankenversicherung informieren und verschiedene Anbieter vergleichen. Einige Versicherer bieten spezielle Tarife für Senioren mit Vorerkrankungen an, während andere die Aufnahme unter strengeren Bedingungen ermöglichen. Es ist wichtig, alle relevanten Informationen zu den Vorerkrankungen vollständig und wahrheitsgemäß anzugeben, um spätere Probleme zu vermeiden. Eine professionelle Beratung ist in diesem Fall besonders empfehlenswert.

Welche Alternativen gibt es zur privaten Krankenversicherung?

Neben der privaten Krankenversicherung bestehen für Senioren auch andere Möglichkeiten, den Gesundheits- und Pflegebedarf im Alter abzusichern. Dazu gehören beispielsweise die gesetzliche Krankenversicherung, die auch im Alter weiterhin Leistungen erbringt, sowie eine private Pflegezusatzversicherung, die die Kosten für Pflegeleistungen abdeckt. Auch die Kombination aus GKV und einer privaten Zusatzversicherung kann eine sinnvolle Alternative sein, insbesondere wenn die Kosten der PKV zu hoch sind. Eine individuelle Bedarfsanalyse ist wichtig, um die beste Lösung für die persönliche Situation zu finden. Es ist ratsam, verschiedene Optionen abzuwägen und die Vor- und Nachteile gegeneinander abzuwägen.

| Aspekt | Private Krankenversicherung (PKV) | Gesetzliche Krankenversicherung (GKV) |

|---|---|---|

| Beiträge | individuell, altersabhängig steigend | beitragszahlungsabhängig vom Einkommen |

| Leistungen | variabel, je nach Tarif | gesetzlich festgelegte Leistungen |

| Vorerkrankungen | können Risikozuschläge oder Ablehnung zur Folge haben | in der Regel kein Ausschlusskriterium |

| Wahlmöglichkeiten | hohe Wahlfreiheit bei Ärzten und Krankenhäusern | eingeschränkte Wahlmöglichkeiten |

Die passende PKV im Alter: Individuelle Lösungen für Senioren

Die Auswahl der richtigen privaten Krankenversicherung (PKV) im Seniorenalter stellt aufgrund der steigenden Gesundheitsrisiken und der komplexen Tariflandschaft eine besondere Herausforderung dar. Es gilt, den individuellen Bedarf an Leistungen mit den finanziellen Möglichkeiten in Einklang zu bringen und einen Tarif zu finden, der umfassenden Schutz bietet und gleichzeitig bezahlbar bleibt. Dabei spielen Faktoren wie Vorerkrankungen, der gewünschte Leistungsumfang und die finanziellen Reserven eine entscheidende Rolle.

Basistarife der PKV für Senioren

Basistarife der PKV bieten einen Grundschutz, der die wichtigsten Leistungen abdeckt. Sie sind in der Regel günstiger als umfassendere Tarife, aber auch eingeschränkter in den Leistungen. Senioren sollten genau prüfen, ob der Basistarif ihren individuellen Bedürfnissen entspricht und ausreichenden Schutz bietet.

Zusatzversicherungen im Alter

Zusatzversicherungen können den Basisschutz der PKV sinnvoll ergänzen. Diese können beispielsweise Leistungen im Bereich Zahnersatz, alternative Heilmethoden oder Auslandsbehandlung abdecken. Die Auswahl der Zusatzversicherungen sollte auf den individuellen Bedürfnissen und dem Budget des Seniors basieren.

Beitragshöhe und Beitragsentwicklung

Die Beitragshöhe der PKV für Senioren hängt von verschiedenen Faktoren ab, darunter Alter, Gesundheitszustand und gewählter Tarif. Es ist wichtig, die voraussichtliche Beitragsentwicklung im Laufe der Jahre zu berücksichtigen und sich über die Möglichkeiten der Beitragsstabilisierung zu informieren.

Wechsel der PKV im Alter

Ein Wechsel der PKV im Seniorenalter ist möglich, aber oft mit Einschränkungen verbunden. Vorerkrankungen können die Aufnahme in einen neuen Tarif erschweren oder zu höheren Beiträgen führen. Eine sorgfältige Beratung vor einem Wechsel ist daher unerlässlich.

Die Rolle des Versicherungsberaters

Ein unabhängiger Versicherungsberater kann Senioren bei der Auswahl der passenden PKV unterstützen. Er analysiert den individuellen Bedarf, vergleicht verschiedene Tarife und hilft, die beste Lösung zu finden. Die Beratung durch einen Experten ist besonders im Alter von großer Bedeutung.

Häufig gestellte Fragen

Welche Versicherungsarten gibt es für Senioren?

Für Senioren gibt es verschiedene private Krankenversicherungen. Man unterscheidet in der Regel zwischen Basistarifen, die die Leistungen der gesetzlichen Krankenversicherung (GKV) abbilden, und Komfort- oder Premiumtarifen mit erweiterten Leistungen. Die Wahl des richtigen Tarifs hängt stark von den individuellen Bedürfnissen und dem finanziellen Spielraum ab. Es gibt auch spezielle Zusatzversicherungen, die beispielsweise Leistungen im Bereich Zahnbehandlung, Heilmittel oder Auslandsaufenthalte ergänzen.

Wie hoch sind die Beiträge einer privaten Krankenversicherung im Alter?

Die Beiträge einer privaten Krankenversicherung im Alter sind in der Regel höher als bei jüngeren Versicherten. Dies liegt daran, dass die Wahrscheinlichkeit für höhere Gesundheitskosten im Alter steigt. Die Höhe der Beiträge hängt von verschiedenen Faktoren ab, wie dem gesundheitlichen Zustand, dem gewählten Tarif und dem Versicherungsanbieter. Ein persönliches Angebot von verschiedenen Versicherungen ist ratsam, um die Beiträge zu vergleichen.

Welche Voraussetzungen muss ich erfüllen, um eine private Krankenversicherung abschließen zu können?

Die Voraussetzungen für den Abschluss einer privaten Krankenversicherung im Alter sind im Vergleich zu jüngeren Personen oft strenger. Es findet eine gesundheitliche Risikoeinschätzung statt. Vorerkrankungen können zu höheren Beiträgen oder sogar zur Ablehnung des Antrags führen. Ein ausführlicher Gesundheitsfragebogen ist daher unbedingt wahrheitsgemäß auszufüllen. Manchmal kann auch eine ärztliche Untersuchung notwendig sein.

Kann ich im Alter noch in eine private Krankenversicherung wechseln?

Ein Wechsel in eine private Krankenversicherung im Alter ist grundsätzlich möglich, jedoch oft mit Einschränkungen verbunden. Die gesundheitliche Situation spielt eine entscheidende Rolle. Vorerkrankungen können zu Ausschlussklauseln oder höheren Beiträgen führen. Eine intensive Beratung durch einen unabhängigen Versicherungsberater ist daher unbedingt empfehlenswert, um die individuellen Möglichkeiten und Risiken zu verstehen.

Wenn Sie weitere ähnliche Artikel wie Welche privaten Krankenversicherungsmöglichkeiten gibt es für Senioren? kennenlernen möchten, können Sie die Kategorie Arten von Versicherungen

Das könnte Sie interessieren