Welchen Versicherungsschutz bieten gesetzliche und private Krankenversicherungen?

Die Wahl zwischen gesetzlicher und privater Krankenversicherung ist eine der wichtigsten Entscheidungen im Leben. Dieser Artikel beleuchtet die Unterschiede im Versicherungsschutz beider Systeme. Wir vergleichen Leistungen im Detail, von der ambulanten bis zur stationären Versorgung, und untersuchen die jeweiligen Kostenstrukturen. Dabei werden wichtige Aspekte wie Zusatzleistungen, Wahltarife und die Auswirkungen auf die Altersvorsorge berücksichtigt, um Ihnen eine fundierte Entscheidungsgrundlage zu bieten. Letztlich soll dieser Vergleich helfen, die optimale Versicherung für Ihre individuellen Bedürfnisse zu finden.

- Gesetzliche vs. Private Krankenversicherung: Ein Vergleich des Versicherungsschutzes

- Gesetzliche vs. Private Krankenversicherung: Ein Vergleich des Leistungsumfangs

-

Häufig gestellte Fragen

- Welche Leistungen sind in der gesetzlichen Krankenversicherung (GKV) enthalten, die in der privaten Krankenversicherung (PKV) nicht unbedingt angeboten werden?

- Welche Vorteile bietet die private Krankenversicherung gegenüber der gesetzlichen Krankenversicherung?

- Wer sollte sich für eine private Krankenversicherung entscheiden und wer für eine gesetzliche?

- Welche Kosten entstehen bei gesetzlicher und privater Krankenversicherung?

Gesetzliche vs. Private Krankenversicherung: Ein Vergleich des Versicherungsschutzes

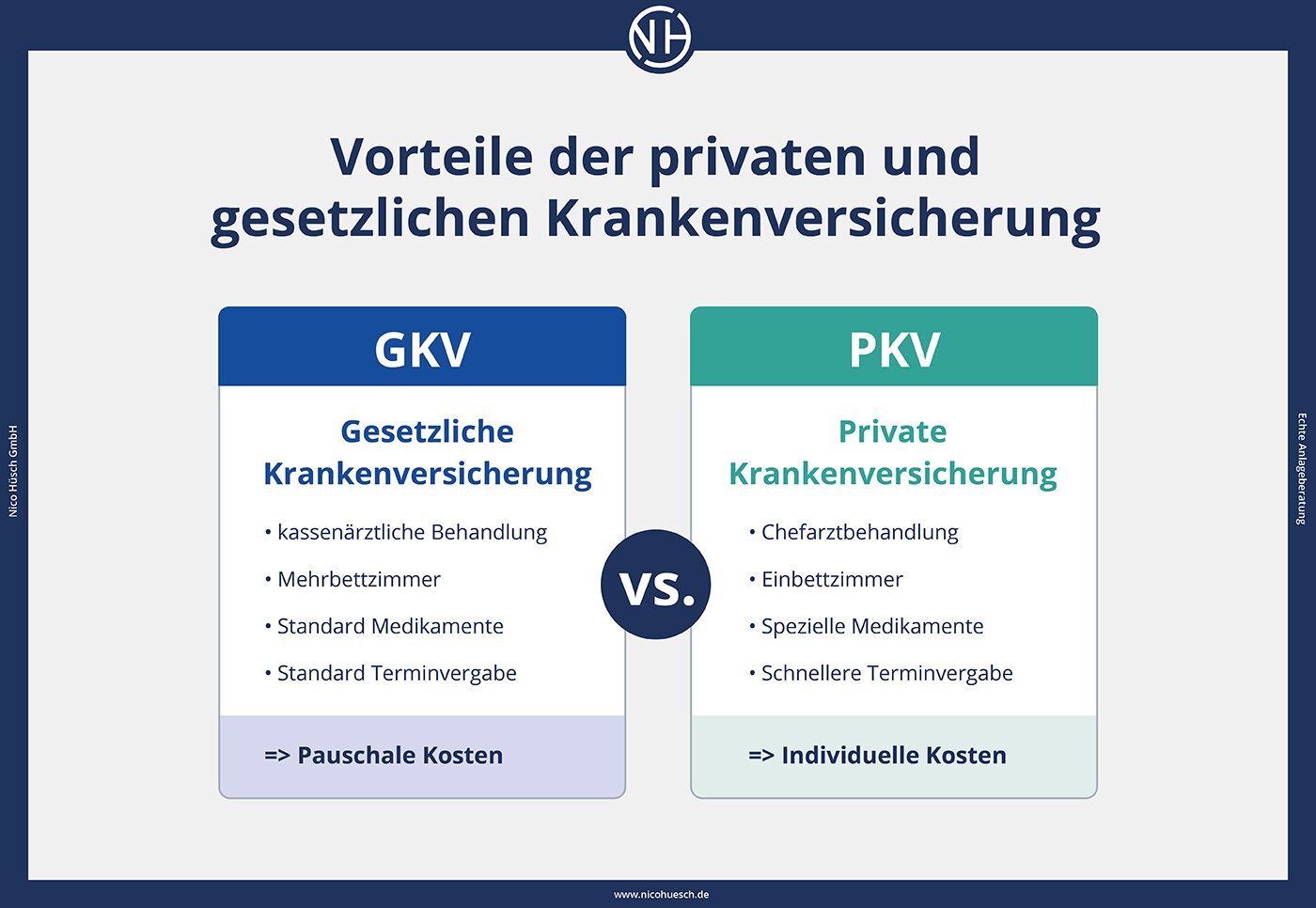

Der Versicherungsschutz in der gesetzlichen und privaten Krankenversicherung unterscheidet sich grundlegend. Die gesetzliche Krankenversicherung (GKV) ist ein Pflichtversicherungssystem, das für alle Arbeitnehmer und bestimmte Selbstständige verpflichtend ist. Sie bietet einen grundlegenden Versicherungsschutz, der die Kosten für notwendige medizinische Leistungen abdeckt. Dieser Schutz ist in der Regel einheitlich geregelt und hängt vom jeweiligen Leistungskatalog der Krankenkasse ab. Im Gegensatz dazu ist die private Krankenversicherung (PKV) ein freiwilliges System, bei dem der Versicherungsnehmer einen individuellen Vertrag abschließt und selbst die Leistungen und die Höhe der Beiträge wählt. Die PKV bietet in der Regel einen umfassenderen Versicherungsschutz mit mehr Wahlmöglichkeiten, jedoch zumeist mit deutlich höheren Beiträgen als die GKV.

Leistungsumfang der gesetzlichen Krankenversicherung

Die GKV deckt im Wesentlichen die Kosten für ärztliche Behandlungen, Krankenhausaufenthalte, Medikamente, Heilmittel und Hilfsmittel ab. Der Leistungskatalog ist gesetzlich festgelegt und für alle Versicherten gleich, obwohl es zwischen den einzelnen Kassen geringe Unterschiede geben kann. Wichtig ist, dass die Leistungen medizinisch notwendig sein müssen. Zusätzliche Leistungen wie z.B. private Krankenhaustzimmer oder alternative Heilmethoden sind in der Regel nicht im Leistungskatalog enthalten und müssen selbst bezahlt werden. Es gibt aber die Möglichkeit, durch Zusatzversicherungen den Leistungsumfang zu erweitern.

Leistungsumfang der privaten Krankenversicherung

Die PKV bietet im Vergleich zur GKV weitreichendere Leistungen und mehr Flexibilität. Versicherte können verschiedene Tarife mit unterschiedlichem Leistungsumfang wählen, sodass sie ihren individuellen Bedarf besser abdecken können. Dies beinhaltet oft Wahlleistungen wie Chefarztbehandlung, Einzelzimmer im Krankenhaus oder alternative Heilmethoden, die in der GKV in der Regel nicht enthalten sind. Die Höhe der Beiträge richtet sich nach dem gewählten Tarif und den persönlichen Risikofaktoren. Wichtig ist, dass die Versicherungsnehmer die Beiträge selbst tragen, im Gegensatz zu den in der GKV vom Arbeitgeber und Arbeitnehmer gemeinsam getragenen Beiträgen.

Beitragspflicht und -höhe

Die GKV ist eine Pflichtversicherung. Arbeitnehmer und bestimmte Selbstständige sind gesetzlich dazu verpflichtet, sich zu versichern. Die Beiträge setzen sich aus einem Arbeitgeber- und einem Arbeitnehmeranteil zusammen, der sich nach dem Einkommen richtet. Die Beiträge in der PKV sind deutlich höher als in der GKV und richten sich nach Alter, Gesundheitszustand und gewähltem Tarif. Der Versicherte trägt die Beiträge allein, ohne Arbeitgeberanteil.

Wahlmöglichkeiten und Flexibilität

In der GKV gibt es weniger Wahlmöglichkeiten. Die Versicherten sind an die Leistungen des jeweiligen Leistungskataloges gebunden. Die PKV bietet dagegen eine große Auswahl an Tarifen und Leistungen. Versicherte können ihren Versicherungsschutz individuell an ihre Bedürfnisse anpassen. Dies ermöglicht mehr Flexibilität, aber erfordert auch ein höheres Maß an Eigeninitiative und Informationsbeschaffung.

Kostenübernahme im Ausland

Die GKV bietet einen europäischen Krankenversicherungsausweis (EHIC), der die Kostenübernahme für medizinisch notwendige Leistungen in anderen EU-Ländern sicherstellt. Auch die PKV bietet in der Regel eine Auslandskrankenversicherung, der Leistungsumfang kann jedoch je nach Tarif variieren. Eine umfassende Absicherung im Ausland sollte im Vorfeld mit der jeweiligen Versicherung abgeklärt werden.

| Merkmal | Gesetzliche Krankenversicherung (GKV) | Private Krankenversicherung (PKV) |

|---|---|---|

| Versicherungspflicht | Pflichtversicherung für Arbeitnehmer und bestimmte Selbstständige | Freiwillige Versicherung |

| Beitrag | Arbeitgeber- und Arbeitnehmeranteil, einkommensabhängig | Vollständig vom Versicherten getragen, abhängig vom Tarif und Risikoprofil |

| Leistungsumfang | Grundlegender Schutz, gesetzlich festgelegter Leistungskatalog | Umfassender Schutz, individuell wählbarer Leistungsumfang |

| Wahlmöglichkeiten | Begrenzte Wahlmöglichkeiten der Krankenkasse | Große Auswahl an Tarifen und Leistungen |

Gesetzliche vs. Private Krankenversicherung: Ein Vergleich des Leistungsumfangs

Der umfassende Vergleich zwischen gesetzlicher und privater Krankenversicherung offenbart entscheidende Unterschiede im Leistungsschutz. Während die gesetzliche Krankenversicherung (GKV) einen grundlegenden Versicherungsschutz für alle Bürger bietet, zeichnen sich private Krankenversicherungen (PKV) durch individuelle Gestaltungsmöglichkeiten und oft einen erweiterten Leistungskatalog aus. Die Wahl zwischen GKV und PKV hängt stark von den individuellen Bedürfnissen, dem Einkommen und den persönlichen Erwartungen an die medizinische Versorgung ab.

Leistungen der gesetzlichen Krankenversicherung

Die GKV deckt im Wesentlichen die notwendigen medizinischen Leistungen ab, wie beispielsweise Arztbesuche, Krankenhausaufenthalte und Medikamente. Der Leistungsumfang ist jedoch standardisiert und kann je nach Bundesland und Krankenkasse geringfügig variieren. Zusatzleistungen sind meist kostenpflichtig.

Leistungen der privaten Krankenversicherung

Die PKV bietet einen deutlich flexibleren Leistungskatalog, der individuell an die Bedürfnisse des Versicherten angepasst werden kann. Dies beinhaltet oft umfassendere Leistungen als in der GKV, wie beispielsweise Wahlleistungen im Krankenhaus, Chefarztbehandlung oder alternative Heilmethoden. Die Kosten sind jedoch im Vergleich zur GKV in der Regel deutlich höher.

Kostenübernahme bei Zahnbehandlungen

Sowohl die GKV als auch die PKV übernehmen die Kosten für Zahnbehandlungen, jedoch unterscheidet sich der Umfang erheblich. Die GKV bezuschusst in der Regel nur einen Teil der Kosten, während die PKV je nach Tarif umfassendere Leistungen anbieten kann, inklusive hochwertiger Materialien und Prophylaxe.

Versorgung im Ausland

Die Leistungen im Ausland unterscheiden sich ebenfalls deutlich. Die GKV bietet in der Regel nur eine eingeschränkte Versorgung im Ausland, während die PKV oft einen umfassenderen Schutz im europäischen Ausland und teilweise sogar weltweit bietet. Die Konditionen hängen stark vom gewählten Tarif ab.

Beitragspflicht und Beiträge

Die Beitragspflicht besteht in der GKV für alle sozialversicherungspflichtig Beschäftigten, während die PKV freiwillig ist. Die Beiträge in der GKV richten sich nach dem Einkommen, während die Beiträge in der PKV von der individuellen Risikoprüfung und dem gewählten Tarif abhängen. Die Beiträge in der PKV können im Laufe des Lebens steigen.

Häufig gestellte Fragen

Welche Leistungen sind in der gesetzlichen Krankenversicherung (GKV) enthalten, die in der privaten Krankenversicherung (PKV) nicht unbedingt angeboten werden?

Die gesetzliche Krankenversicherung bietet einen gesetzlich festgelegten Leistungskatalog, der grundlegende medizinische Versorgung umfasst. Dies beinhaltet ärztliche Behandlungen, Krankenhausaufenthalte, Medikamente (mit Zuzahlung), Zahnersatz (mit Zuzahlung und gemäß festgelegter Richtlinie) und andere Leistungen wie z.B. Physiotherapie. Im Gegensatz dazu bietet die private Krankenversicherung eine individuell wählbare Leistungspalette, die über den gesetzlichen Standard hinausgehen kann, aber auch Leistungen ausschließen kann, die in der GKV standardmäßig enthalten sind. Der Umfang der Leistungen hängt vom gewählten Tarif ab.

Welche Vorteile bietet die private Krankenversicherung gegenüber der gesetzlichen Krankenversicherung?

Die private Krankenversicherung bietet oft höheren Komfort und mehr Wahlfreiheit bei Ärzten und Kliniken. Wahlleistungen wie z.B. Chefarztbehandlung oder Einzelzimmer im Krankenhaus sind häufig inklusive oder können gegen Aufpreis hinzugebucht werden. Manche PKV-Tarife bieten auch umfangreichere Leistungen im Bereich Vorsorgeuntersuchungen oder Auslandsreisekrankenversicherung. Allerdings ist die private Krankenversicherung in der Regel teurer als die gesetzliche.

Wer sollte sich für eine private Krankenversicherung entscheiden und wer für eine gesetzliche?

Die gesetzliche Krankenversicherung ist für Arbeitnehmer mit einem niedrigeren Einkommen und Rentner oftmals die kostengünstigere Variante. Die private Krankenversicherung kann für Personen mit höherem Einkommen attraktiv sein, die Wert auf höheren Komfort und individuelle Gestaltungsmöglichkeiten legen. Selbstständige und Beamte entscheiden sich oft für eine private Krankenversicherung, da sie in der Regel keine Pflichtversicherung in der GKV haben. Die Entscheidung hängt stark von den individuellen Bedürfnissen und finanziellen Möglichkeiten ab.

Welche Kosten entstehen bei gesetzlicher und privater Krankenversicherung?

In der gesetzlichen Krankenversicherung zahlt man einen beitragsfreien Prozentsatz des Einkommens. Die Höhe des Beitrags hängt vom Einkommen ab. Zusätzlich gibt es oft Zuzahlungen für Medikamente und andere Leistungen. Die private Krankenversicherung hingegen erfordert den Abschluss eines individuellen Vertrags mit monatlichen Beiträgen, deren Höhe vom gewählten Tarif, Alter und Gesundheitszustand abhängt. Die Beiträge sind in der Regel deutlich höher als bei der GKV, bieten aber meist umfassendere Leistungen und mehr Wahlmöglichkeiten.

Wenn Sie weitere ähnliche Artikel wie Welchen Versicherungsschutz bieten gesetzliche und private Krankenversicherungen? kennenlernen möchten, können Sie die Kategorie Arten von Versicherungen

Das könnte Sie interessieren