Wie erkenne ich, ob ich für meine private Krankenversicherung zu viel bezahle?

Die private Krankenversicherung (PKV) bietet umfassenden Schutz, kann aber auch teuer werden. Viele Versicherte fragen sich daher berechtigt, ob sie zu viel für ihren Versicherungsschutz bezahlen. Dieser Artikel beleuchtet wichtige Faktoren, die die Höhe der Beiträge beeinflussen, und zeigt Ihnen auf, wie Sie Ihre Beiträge auf ihre Angemessenheit überprüfen können. Wir erklären Ihnen, wie Sie Ihre Leistungen mit anderen Tarifen vergleichen und potentielle Einsparpotenziale identifizieren können. Lernen Sie, Ihre PKV-Kosten effektiv zu managen und unnötige Ausgaben zu vermeiden.

Wie erkenne ich, ob meine private Krankenversicherung zu teuer ist?

Leistungsvergleich mit anderen Anbietern

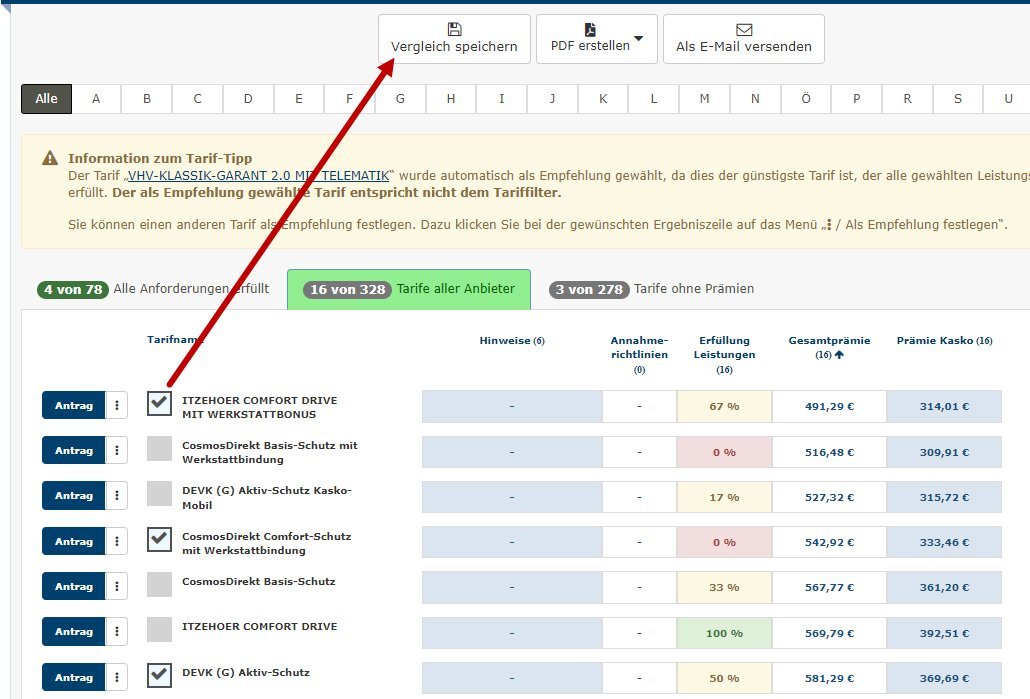

Ein wichtiger Schritt, um herauszufinden, ob Sie zu viel für Ihre private Krankenversicherung (PKV) bezahlen, ist ein Leistungsvergleich mit anderen Anbietern. Nutzen Sie hierfür Vergleichsportale im Internet oder lassen Sie sich von unabhängigen Versicherungsberatern beraten. Achten Sie dabei nicht nur auf den Preis, sondern auch auf die Leistungen, die im jeweiligen Tarif enthalten sind. Ein scheinbar günstiger Tarif kann im Schadensfall zu hohen Zuzahlungen führen, während ein etwas teurerer Tarif umfassenderen Schutz bietet. Vergleichen Sie Äpfel mit Äpfeln, indem Sie Tarife mit ähnlichem Leistungsumfang gegenüberstellen.

Prüfung der Vertragsbedingungen und Leistungen

Überprüfen Sie sorgfältig Ihre Vertragsbedingungen und den Leistungskatalog Ihrer PKV. Haben sich Ihre Bedürfnisse oder Ihre Risikofaktoren (z.B. durch Alter oder Krankheit) verändert? Passt der Versicherungsschutz noch zu Ihrer aktuellen Situation? Oftmals sind Änderungen im Tarif möglich, um ihn an die veränderten Bedürfnisse anzupassen und somit Kosten zu optimieren. Ein veralteter Vertrag kann zu unnötig hohen Beiträgen führen. Analysieren Sie, ob alle Leistungen, die Sie benötigen, tatsächlich abgedeckt sind und ob es unnötige Zusatzleistungen gibt, die Sie nicht benötigen.

Analyse der eigenen Gesundheitsdaten und Risikofaktoren

Ihre persönlichen Gesundheitsdaten und Risikofaktoren spielen eine entscheidende Rolle für die Höhe Ihres Beitrags. Eine ehrliche Selbsteinschätzung hilft, Ihren Versicherungsschutz optimal zu gestalten. Wenn sich Ihr Gesundheitszustand verbessert hat oder Ihre Risikofaktoren gesunken sind (z.B. durch Gewichtsverlust oder Rauchstopp), kann dies zu einer Beitragssenkung führen. Informieren Sie Ihren Versicherer über relevante Veränderungen und prüfen Sie die Möglichkeit eines Wechsels in einen günstigeren Tarif.

Verhandlung mit dem Versicherer

Zögern Sie nicht, mit Ihrem Versicherer zu verhandeln. Erklären Sie Ihre Situation und fragen Sie nach Möglichkeiten, den Beitrag zu senken. Dies kann beispielsweise durch einen Wechsel in einen günstigeren Tarif oder durch den Verzicht auf unnötige Leistungen erfolgen. Ein konstruktiver Dialog kann zu positiven Ergebnissen führen und Ihnen helfen, Geld zu sparen. Dokumentieren Sie alle Gespräche und Vereinbarungen schriftlich.

Regelmäßige Überprüfung und Anpassung des Vertrages

Eine regelmäßige Überprüfung Ihres Versicherungsvertrages ist unerlässlich. Die Versicherungslandschaft verändert sich ständig, und es kommen neue Tarife und Anbieter hinzu. Vergleichen Sie Ihren Vertrag mindestens einmal jährlich mit aktuellen Angeboten, um sicherzustellen, dass Sie immer das beste Preis-Leistungs-Verhältnis erhalten. Eine frühzeitige Anpassung Ihres Vertrags kann Ihnen langfristig hohe Kosten sparen. Proaktives Handeln ist der Schlüssel zu einer kostengünstigen und optimalen Absicherung.

| Kriterium | Maßnahme | Ergebnis |

|---|---|---|

| Tarifvergleich | Online-Vergleichsportale nutzen, Versicherungsberater konsultieren | Günstigerer Tarif mit gleichem Leistungsumfang finden |

| Vertragsanalyse | Vertragsbedingungen und Leistungskatalog genau prüfen | Unnötige Leistungen identifizieren, Anpassungsmöglichkeiten erkennen |

| Gesundheitsdaten | Änderungen im Gesundheitszustand dem Versicherer mitteilen | Beitragssenkung durch verbesserte Risikoprofile |

| Verhandlung | Mit dem Versicherer über Beitragssenkung verhandeln | Individuelle Lösungen und Preisnachlässe aushandeln |

| Regelmäßige Überprüfung | Jährlicher Vergleich mit aktuellen Angeboten | Optimierung des Preis-Leistungs-Verhältnisses langfristig sichern |

So vergleichen Sie Ihre PKV-Beiträge effektiv

Die private Krankenversicherung (PKV) kann teuer sein, daher ist es wichtig, regelmäßig zu überprüfen, ob Ihre Beiträge noch angemessen sind. Viele Faktoren beeinflussen die Höhe Ihrer Prämie, und es gibt verschiedene Möglichkeiten, Kosten zu sparen, ohne dabei auf wichtige Leistungen verzichten zu müssen. Ein Vergleich verschiedener Anbieter und Tarife ist unerlässlich, um die besten Konditionen zu finden.

Vergleichsportale nutzen

Online-Vergleichsportale bieten einen schnellen Überblick über die verschiedenen PKV-Anbieter und Tarife. Geben Sie Ihre persönlichen Daten ein und erhalten Sie individuelle Angebote. Achten Sie jedoch darauf, die Leistungen der einzelnen Tarife genau zu vergleichen, da der Preis nicht alles ist.

Eigenen Versicherungsvertrag analysieren

Lesen Sie Ihren Versicherungsvertrag aufmerksam durch. Welche Leistungen sind enthalten? Welche Selbstbeteiligungen gibt es? Sind die Leistungen noch aktuell für Ihre Bedürfnisse? Ein genauer Blick in den Vertrag kann Ihnen helfen, unnötige Kosten zu identifizieren.

Änderung des Leistungsumfangs prüfen

Brauchen Sie wirklich alle Leistungen Ihres aktuellen Tarifs? Eine Reduzierung des Leistungsumfangs kann die Beiträge deutlich senken. Überlegen Sie, welche Leistungen für Sie unbedingt notwendig sind und auf welche Sie verzichten könnten.

Wechsel des Anbieters in Betracht ziehen

Ein Wechsel des Anbieters kann sich lohnen. Vergleichen Sie die Angebote verschiedener Versicherungen und prüfen Sie, ob Sie bei einem anderen Anbieter einen günstigeren Tarif mit vergleichbaren Leistungen finden.

Tarifanpassung beim bestehenden Anbieter

Sprechen Sie mit Ihrem bestehenden Anbieter. Es kann sein, dass es günstigere Tarife innerhalb derselben Versicherung gibt, die Ihren Bedürfnissen entsprechen. Ein Gespräch kann Ihnen neue Optionen eröffnen und Kosten sparen.

Häufig gestellte Fragen

Was sind die häufigsten Gründe für zu hohe Beiträge in der privaten Krankenversicherung?

Zu hohe Beiträge in der privaten Krankenversicherung resultieren oft aus einer falschen Tarifwahl. Viele Versicherte wählen einen Tarif mit Leistungen, die sie gar nicht benötigen. Auch ein veralteter Tarif, der nicht an die aktuelle Lebenssituation angepasst wurde (z.B. nach einer Heirat oder Geburt eines Kindes), kann zu unnötig hohen Kosten führen. Schließlich können auch versteckte Kosten und Mangel an Preisvergleichen zu überhöhten Beiträgen beitragen.

Wie kann ich meinen aktuellen Tarif mit anderen vergleichen?

Ein direkter Vergleich verschiedener Tarife ist entscheidend. Nutzen Sie dazu unabhängige Vergleichsportale im Internet. Geben Sie Ihre persönlichen Daten (Alter, Beruf, Gesundheitszustand) ein und lassen Sie sich verschiedene Tarife anzeigen. Achten Sie dabei nicht nur auf den Beitrag, sondern auch auf den Leistungsumfang. Ein scheinbar günstiger Tarif kann bei Bedarf deutlich teurer werden, weil wichtige Leistungen fehlen. Ein persönliches Beratungsgespräch mit einem unabhängigen Versicherungsberater kann ebenfalls hilfreich sein.

Welche Unterlagen benötige ich für einen Tarifvergleich?

Für einen aussagekräftigen Vergleich benötigen Sie Ihre aktuelle Versicherungspolice mit allen relevanten Angaben zum Tarif und den Leistungen. Zusätzlich sind Angaben zu Ihrem Alter, Beruf, Gesundheitszustand und eventuellen Vorerkrankungen erforderlich. Je genauer die Informationen, desto genauer und aussagekräftiger ist der Vergleich. Manche Vergleichsportale bieten auch die Möglichkeit, Dokumente direkt hochzuladen, um den Prozess zu vereinfachen.

Was kann ich tun, wenn ich zu viel bezahle?

Wenn Sie festgestellt haben, dass Sie zu viel für Ihre private Krankenversicherung bezahlen, können Sie verschiedene Schritte unternehmen. Verhandeln Sie mit Ihrem Versicherer über eine Beitragsreduktion oder einen günstigeren Tarif. Ein Wechsel zu einem anderen Anbieter ist ebenfalls möglich, achten Sie aber auf mögliche Wartezeiten. Eine intensive Prüfung Ihres bestehenden Tarifs auf unnötige Leistungen kann ebenfalls Kosten sparen. Im Zweifelsfall kann ein unabhängiger Versicherungsberater Ihnen helfen, die beste Lösung zu finden.

Wenn Sie weitere ähnliche Artikel wie Wie erkenne ich, ob ich für meine private Krankenversicherung zu viel bezahle? kennenlernen möchten, können Sie die Kategorie Häufig gestellte Fragen

Das könnte Sie interessieren