Wie unterscheiden sich die monatlichen Beiträge der gesetzlichen und privaten Krankenversicherung?

Die Wahl zwischen gesetzlicher und privater Krankenversicherung stellt viele vor eine Herausforderung. Ein entscheidender Faktor ist dabei die Höhe der monatlichen Beiträge. Dieser Artikel beleuchtet die wesentlichen Unterschiede zwischen den Beiträgen beider Systeme. Wir betrachten die Einflussfaktoren wie Alter, Einkommen und gewählter Tarif und zeigen auf, wann sich welche Versicherung lohnt. Die Komplexität der Kostenkalkulation wird vereinfacht dargestellt, um einen klaren Vergleich zu ermöglichen und die richtige Entscheidung zu erleichtern. Der Fokus liegt auf der Transparenz der Beitragsgestaltung und der langfristigen Kostenperspektive.

- Unterschiedliche monatliche Beiträge: Gesetzliche vs. Private Krankenversicherung

- Gesetzliche vs. Private Krankenversicherung: Ein Vergleich der monatlichen Kosten

-

Häufig gestellte Fragen

- Wie hoch sind die monatlichen Beiträge der gesetzlichen Krankenversicherung im Vergleich zur privaten Krankenversicherung?

- Welche Faktoren beeinflussen die Höhe der Beiträge bei der privaten Krankenversicherung?

- Gibt es einen Beitragsobergrenze bei der gesetzlichen Krankenversicherung?

- Kann ich von der gesetzlichen in die private Krankenversicherung wechseln?

Unterschiedliche monatliche Beiträge: Gesetzliche vs. Private Krankenversicherung

Die monatlichen Beiträge zur gesetzlichen und privaten Krankenversicherung unterscheiden sich grundlegend in ihrer Höhe, Berechnung und den Leistungen. Während die gesetzliche Krankenversicherung (GKV) einen beitragsfinanzierten Solidaritätsmechanismus darstellt, basiert die private Krankenversicherung (PKV) auf einem individuellen Risikoprinzip. Dies führt zu erheblichen Unterschieden in den Kosten. In der GKV ist der Beitrag prozentual vom Einkommen abhängig und wird halbiert von Arbeitnehmer und Arbeitgeber getragen. Die Höhe des Beitrags ist dabei innerhalb der GKV relativ einheitlich, abgesehen von unterschiedlichen Zusatzbeiträgen der einzelnen Kassen. Die PKV hingegen berechnet die Beiträge individuell nach Alter, Gesundheitszustand, Beruf und gewünschtem Leistungsumfang. Jüngere und gesunde Menschen zahlen in der Regel weniger als ältere oder vorerkrankte Personen. Die Beiträge zur PKV sind oft deutlich höher als in der GKV, bieten aber in der Regel auch einen umfassenderen Leistungskatalog.

Beitragssatz in der gesetzlichen Krankenversicherung

Der Beitragssatz in der gesetzlichen Krankenversicherung setzt sich aus einem gesetzlich festgelegten Beitragssatz (derzeit 14,6 %) und zusätzlichen Beiträgen der einzelnen Krankenkassen zusammen. Der gesetzliche Anteil wird zu gleichen Teilen von Arbeitnehmer und Arbeitgeber getragen. Die Zusatzbeiträge variieren je nach Krankenkasse und können sich im Laufe der Zeit ändern. Sie liegen meist zwischen 0 und 1,7%, können aber je nach Kostenstruktur der Kasse höher oder niedriger ausfallen. Der Gesamtbeitrag wird also vom individuellen Bruttoeinkommen abgeleitet und kann daher von Person zu Person leicht unterschiedlich sein, auch innerhalb derselben Krankenkasse.

Beitragsermittlung in der privaten Krankenversicherung

Im Gegensatz zur GKV berechnet die PKV die Beiträge individuell nach dem sogenannten Risikoprinzip. Dies bedeutet, dass Faktoren wie Alter, Gesundheitszustand, Beruf und gewünschter Versicherungsumfang die Beitragshöhe maßgeblich beeinflussen. Jüngere und gesunde Versicherte zahlen in der Regel niedrigere Beiträge als ältere oder vorerkrankte Personen. Der Versicherungsnehmer erhält in der Regel ein Angebot, das seinen individuellen Umständen entspricht. Zusätzliche Leistungen führen zu höheren Beiträgen und die Beiträge steigen in der Regel mit zunehmendem Alter. Es gibt keine festen Beitragssätze wie in der GKV.

Leistungen im Vergleich: GKV und PKV

Die gesetzliche Krankenversicherung bietet einen Basisleistungskatalog, der die wichtigsten medizinischen Leistungen abdeckt. Zusatzleistungen sind oft eingeschränkt oder kostenpflichtig. Die private Krankenversicherung bietet in der Regel umfangreichere Leistungen, darunter z.B. Wahlleistungen wie Chefarztbehandlung oder Behandlung in Privatkliniken. Der Leistungsumfang ist aber stark von der gewählten Versicherung und dem Tarif abhängig. Ein direkter Leistungsvergleich zwischen GKV und PKV ist aufgrund der unterschiedlichen Strukturen schwierig, und es ist wichtig, die jeweiligen Vertragsbedingungen sorgfältig zu prüfen.

Familienversicherung in der GKV

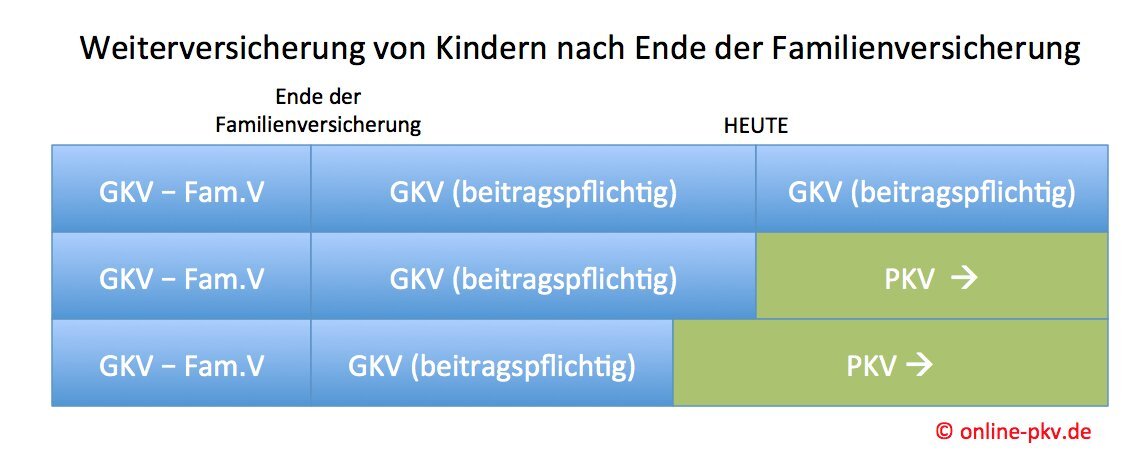

Ein großer Vorteil der GKV ist die Familienversicherung. Kinder und Ehepartner können unter bestimmten Voraussetzungen beitragsfrei mitversichert werden, solange sie bestimmte Einkommensgrenzen nicht überschreiten. Dies reduziert die Kosten für Familien deutlich. In der PKV muss jeder Familienangehörige einzeln versichert werden, was zu deutlich höheren Kosten führen kann. Die Familienversicherung in der GKV ist ein wichtiger Faktor für Familien mit Kindern, der die Kostenbelastung signifikant senkt.

Flexibilität und Wechselmöglichkeiten

Die GKV bietet eine hohe Flexibilität beim Wechsel der Krankenkasse. Ein Wechsel ist in der Regel zum Jahresende möglich, ohne dass dies mit gesundheitlichen Nachteilen verbunden ist. Bei der PKV ist ein Wechsel schwieriger, da der Gesundheitszustand bei der Beitragsberechnung eine wichtige Rolle spielt. Ein Wechsel kann zu Beitragsanpassungen oder sogar zu einem Versicherungsablehnungs führen. Daher sollten Versicherte ihren Versicherungsvertrag in der PKV sorgfältig auswählen.

| Merkmal | Gesetzliche Krankenversicherung (GKV) | Private Krankenversicherung (PKV) |

|---|---|---|

| Beitrag | Prozentual vom Einkommen, solidarisch finanziert | Individuell nach Risiko, deutlich höher |

| Leistungsumfang | Basisleistungskatalog, Zusatzleistungen oft eingeschränkt | Umfangreicher, Wahlleistungen oft möglich |

| Familienversicherung | Möglich, beitragsfrei unter bestimmten Bedingungen | Jeder Familienangehörige muss einzeln versichert werden |

| Wechsel | Relativ einfach, zum Jahresende möglich | Schwieriger, Gesundheitszustand relevant |

Gesetzliche vs. Private Krankenversicherung: Ein Vergleich der monatlichen Kosten

Die monatlichen Beiträge zur Krankenversicherung unterscheiden sich zwischen der gesetzlichen und der privaten Krankenversicherung erheblich. Während die gesetzlichen Krankenkassen einen einheitlichen Beitragssatz auf das Einkommen erheben, berechnet die private Krankenversicherung ihre Beiträge individuell nach Alter, Gesundheitszustand, gewähltem Tarif und gewünschten Leistungen. Dies führt zu einer großen Bandbreite an möglichen Kosten, die im Einzelfall stark variieren können.

Beitragssatz in der gesetzlichen Krankenversicherung

Der Beitragssatz in der gesetzlichen Krankenversicherung ist prozentual vom Bruttoeinkommen abhängig und wird hälftig vom Arbeitnehmer und Arbeitgeber getragen. Zusätzlich fallen gegebenenfalls Zusatzbeiträge an, die von der jeweiligen Krankenkasse festgelegt werden und je nach wirtschaftlicher Lage der Kasse schwanken können. Die Höhe des Beitragssatzes ist also nicht für alle Versicherten gleich.

Individuelle Beitragsberechnung in der privaten Krankenversicherung

Im Gegensatz zur gesetzlichen Krankenversicherung, wird der Beitrag in der privaten Krankenversicherung individuell berechnet. Alter, Gesundheitszustand (vorbestehende Krankheiten), gewünschter Leistungsumfang und der gewählte Tarif spielen dabei eine entscheidende Rolle. Jüngere und gesunde Personen zahlen in der Regel niedrigere Beiträge als ältere Personen mit Vorerkrankungen.

Einfluss des Alters auf die Beiträge

Das Alter ist ein entscheidender Faktor bei der Beitragshöhe in der privaten Krankenversicherung. Ältere Versicherte zahlen in der Regel höhere Beiträge als jüngere, da das Risiko für Erkrankungen und die damit verbundenen Kosten im Alter steigt. In der gesetzlichen Krankenversicherung spielt das Alter zwar eine Rolle, jedoch in deutlich geringerem Maße als in der privaten.

Leistungsumfang und Tarifauswahl

Der Leistungsumfang des gewählten Tarifs beeinflusst maßgeblich die Höhe des Beitrags in der privaten Krankenversicherung. Umfangreichere Tarife mit zusätzlichen Leistungen wie beispielsweise Chefarztbehandlung oder Wahlleistungen im Krankenhaus führen zu höheren Beiträgen. Die Tarifauswahl sollte daher sorgfältig auf die individuellen Bedürfnisse abgestimmt werden.

Gesundheitszustand und Vorerkrankungen

Vorbestehende Krankheiten und der allgemeine Gesundheitszustand wirken sich erheblich auf die Beitragshöhe in der privaten Krankenversicherung aus. Personen mit Vorerkrankungen müssen in der Regel höhere Beiträge zahlen als gesunde Personen. In der gesetzlichen Krankenversicherung hingegen spielt der Gesundheitszustand bei der Beitragshöhe keine Rolle.

Häufig gestellte Fragen

Wie hoch sind die monatlichen Beiträge der gesetzlichen Krankenversicherung im Vergleich zur privaten Krankenversicherung?

Die monatlichen Beiträge der gesetzlichen Krankenversicherung (GKV) richten sich nach dem Einkommen des Versicherten. Sie sind prozentual vom Bruttoeinkommen abhängig und betragen in der Regel zwischen 7,3% und 8,2%. Hinzu kommt ein Arbeitgeberanteil in ungefähr gleicher Höhe. Die private Krankenversicherung (PKV) hingegen berechnet die Beiträge individuell nach Alter, Gesundheitszustand, gewünschter Leistung und Tarif. Diese können deutlich höher ausfallen als bei der GKV, besonders bei älteren Versicherten oder Personen mit Vorerkrankungen.

Welche Faktoren beeinflussen die Höhe der Beiträge bei der privaten Krankenversicherung?

Bei der privaten Krankenversicherung spielen zahlreiche Faktoren eine Rolle. Alter und Gesundheitszustand sind die wichtigsten Einflussgrößen. Je älter man ist und je mehr Vorerkrankungen man hat, desto höher sind in der Regel die Beiträge. Auch der gewünschte Leistungsumfang beeinflusst die Kosten erheblich. Ein umfassender Tarif mit vielen Zusatzleistungen ist teurer als ein Basistarif. Schließlich spielt auch der gewählte Versicherer eine Rolle, da die Tarife der einzelnen Anbieter variieren.

Gibt es einen Beitragsobergrenze bei der gesetzlichen Krankenversicherung?

Bei der gesetzlichen Krankenversicherung gibt es zwar keine absolute Beitragsobergrenze im eigentlichen Sinne. Der Beitragssatz ist jedoch begrenzt und wird durch den Gesetzgeber festgelegt. Die Beitragsbemessungsgrenze schränkt die Höhe der Beiträge ein, da nur das Einkommen bis zu dieser Grenze beitragspflichtig ist. Einkommen über der Beitragsbemessungsgrenze werden nicht berücksichtigt. Somit gibt es eine praktische Obergrenze, die von Jahr zu Jahr angepasst wird.

Kann ich von der gesetzlichen in die private Krankenversicherung wechseln?

Ein Wechsel von der gesetzlichen in die private Krankenversicherung ist unter bestimmten Voraussetzungen möglich. In der Regel ist dies nur dann problemlos möglich, wenn man vor Erreichen der Versicherungspflichtgrenze privat versichert war und diese Versicherung fortlaufend unterhält. Ansonsten kann ein Wechsel mit Gesundheitsprüfung verbunden sein, die zu höheren Beiträgen oder sogar zur Ablehnung führen kann. Eine Beratung durch einen Experten ist vor einem solchen Wechsel empfehlenswert.

Wenn Sie weitere ähnliche Artikel wie Wie unterscheiden sich die monatlichen Beiträge der gesetzlichen und privaten Krankenversicherung? kennenlernen möchten, können Sie die Kategorie Arten von Versicherungen

Das könnte Sie interessieren